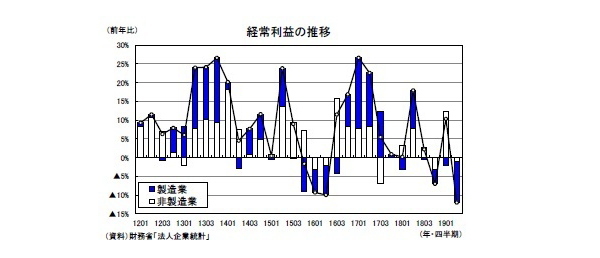

製造業、非製造業ともに減益

財務省が9月2日に公表した法人企業統計によると、19年4-6月期の全産業(金融業、保険業を除く、以下同じ)の経常利益は前年比▲12.0%(19年1-3月期:同10.3%)と2四半期ぶりの減少となった。製造業が前年比▲27.9%(1-3月期:同▲6.3%)と4四半期連続で減少し、減少幅が大きく拡大したことに加え、非製造業が前年比▲1.5%(1-3月期:同18.4%)と2四半期ぶりに減少した。

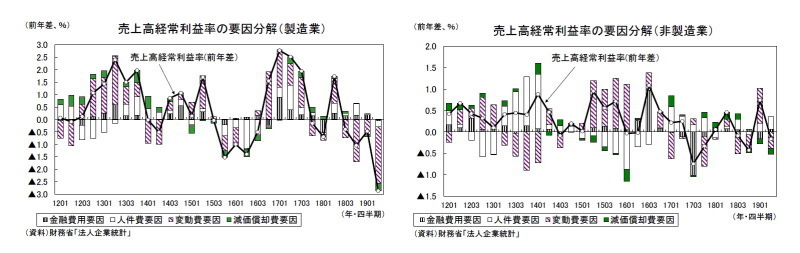

製造業は、輸出の低迷を主因として売上高が前年比▲1.2%(1-3月期:同1.1%)と10四半期ぶりの減少となったことに加え、売上高経常利益率が18年4-6月期の10.6%から7.7%へと大きく悪化したことが収益の大幅減少につながった。売上高経常利益率を要因分解すると、人件費、金融費用、減価償却費、変動費ともに利益率の悪化要因となったが、原油高の影響で売上高変動比率が大幅に上昇したことが利益率を大きく押し下げた。

非製造業は、売上高が前年比1.0%(1-3月期:同3.7%)と前期から伸びが鈍化し、売上高経常利益率が18年4-6月期の6.5%から6.3%へと悪化した。人件費が前年比▲1.3%と3年ぶりに減少したことにより売上高人件費率は改善したが、製造業と同様に変動費要因が利益率の悪化要因となった。

製造業の経常利益(季節調整値)はピーク時から3割以上落ち込む

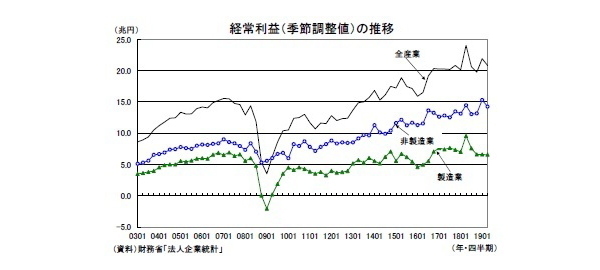

季節調整済の経常利益は前期比▲5.0%(1-3月期:同10.9%)と2四半期ぶりに減少した。製造業は前期比▲0.5%(1-3月期:同0.1%)と2四半期ぶりに減少、非製造業は前期比▲6.9%(1-3月期:同16.3%)と3四半期ぶりに減少した。

経常利益(季節調整値)は20.8兆円となり、過去最高となった18年4-6月期の24.0兆円と比べると1割以上低い水準となった。特に、製造業は18年4-6月期のピークから3割以上落ち込んだ。

19年7-9月期は消費増税前の駆け込み需要によって売上、利益が一定程度押し上げられることが見込まれる。ただし、駆け込み需要の規模が前回増税前より小さいこと、輸出の低迷が続いていること、駆け込み需要を除いた国内需要の基調が弱いことなどから、売上、利益の改善は限定的にとどまる可能性が高いだろう。

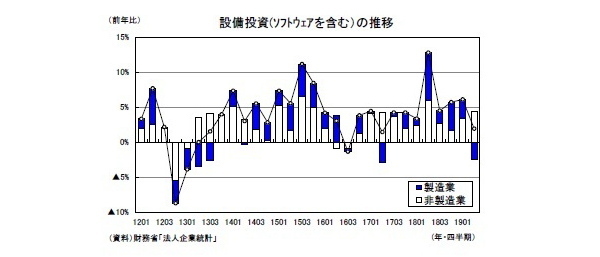

製造業の設備投資が大幅に減少

設備投資(ソフトウェアを含む)は前年比1.9%と11四半期連続で増加したが、1-3月期の同6.1%から伸びが低下した。非製造業は前年比7.0%と1-3月期の同5.0%から伸びを高めたが、製造業が前年比▲6.9%(1-3月期:同8.5%)と8四半期ぶりに減少した。

季節調整済の設備投資(ソフトウェアを含む)は前期比1.5%(1-3月期:同0.8%)と3四半期連続で増加した。製造業は前期比▲4.3%(1-3月期:同▲2.0%)の減少となったが、非製造業は前期比4.7%(1-3月期:同2.5%)と2四半期連続で増加した。

非製造業は、国内需要の底堅さを背景に企業収益が高水準を維持していることから、設備投資も増加が続いているが、製造業は輸出の減少に伴う企業収益の悪化を反映し、設備投資の減少基調が鮮明となっている。

4-6月期のソフトウェア投資が前年比43.7%の大幅増加となったことが示すように、人手不足対応の省力化投資など景気循環に左右されにくい需要は引き続き旺盛であるため、設備投資が大崩れする可能性は低いとみられる。ただし、米中貿易摩擦の激化などもあり輸出の回復が当分見込めない中、製造業の収益、設備投資は先行きも悪化傾向が続くことが予想される。

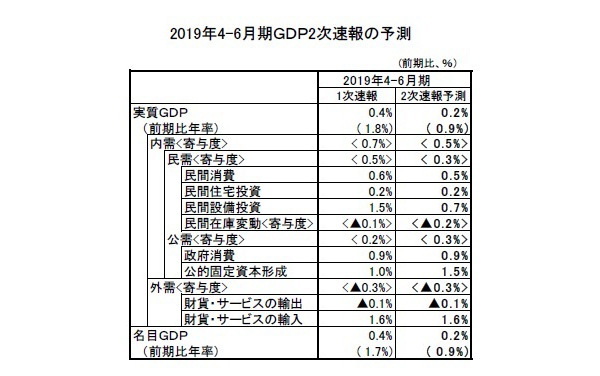

4-6月期・GDP2次速報は下方修正を予想

本日の法人企業統計の結果等を受けて、9/9公表予定の19年4-6月期GDP2次速報では、実質GDPが前期比0.2%(前期比年率0.9%)となり、1次速報の前期比0.4%(前期比年率1.8%)から下方修正されると予測する。

設備投資は前期比1.5%から同0.7%へと下方修正されるだろう。設備投資の需要側推計に用いられる法人企業統計の設備投資(ソフトウェアを除く)は前年比▲1.7%(1-3月期:同6.9%)と11四半期ぶりの減少となった。法人企業統計ではサンプル替えや四半期毎の回答企業の差によって断層が生じるが、当研究所でこの影響を調整しても同程度の減少となった。また、金融保険業の設備投資(ソフトウェアを除く)は前年比▲13.4%(1-3月期:同▲16.3%)と4四半期連続の二桁減少となった。本日の法人企業統計の結果は設備投資の下方修正要因と考えられる。

また、民間在庫変動は1次速報で仮置きとなっていた原材料在庫、仕掛品在庫に法人企業統計の結果が反映され、1次速報の前期比・寄与度▲0.1%から同▲0.2%へと下方修正されるだろう。その他の需要項目では、民間消費は6月のサービス産業動向調査の結果などが反映され、前期比0.6%から同0.5%へ下方修正、公的固定資本形成は6月の建設総合統計の結果が反映され、前期比1.0%から同1.5%へ上方修正されると予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長・総合政策研究部兼任

【関連記事 ニッセイ基礎研究所より】

・2019・2020年度経済見通し(19年8月)

・消費者物価(全国19年7月)-コアCPI上昇率は消費税率引き上げ後も1%を下回る見込み

・貿易統計19年7月-輸出は下げ止まりの兆しも見られるが、輸出を取り巻く環境は依然厳しい