要旨

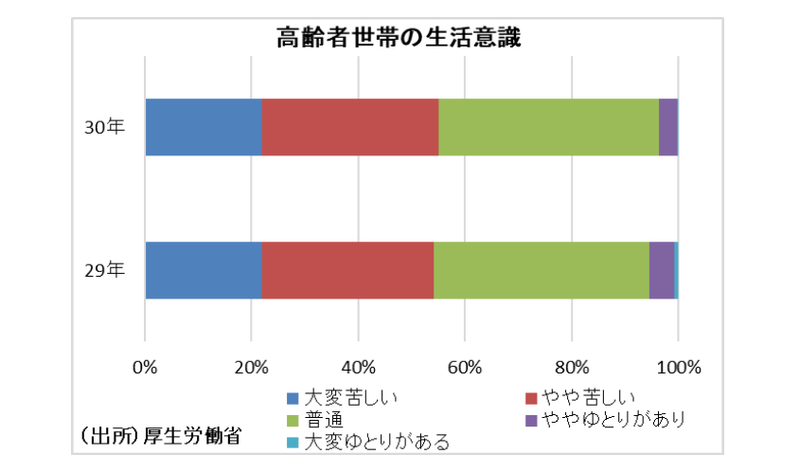

● 厚労省の国民生活基礎調査(2018年)によると、今の生活について「やや苦しい」と感じている世帯の割合が前年の32.2%から33.1%に上昇している。「苦しい」と感じている世帯の割合も加えると、高齢者世帯の55.1%が生活について苦しさを感じている。

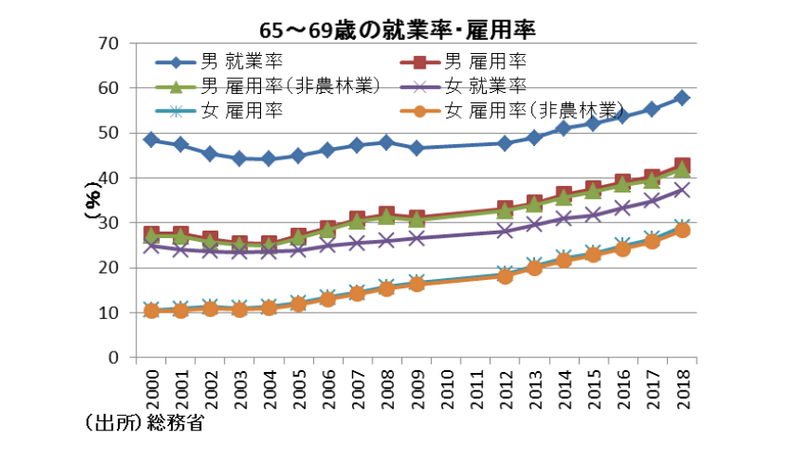

● 65歳以上の就業率も年々増えており、65-69歳男性に限れば58%近くが就業しており、雇用率で見ても43%(非農林業42%)まで上昇している。

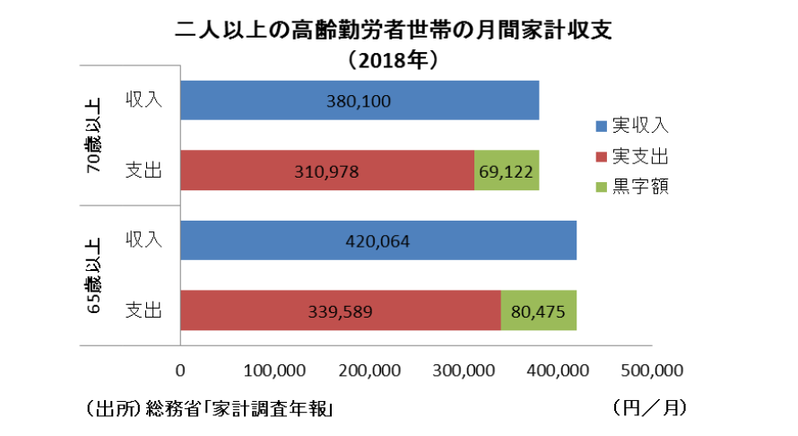

● 最新の総務省「家計調査」によると、世帯主が60代後半以降でも、勤労者世帯(60代後半の47%、70代前半の27%、75歳以上の13%)は貯蓄を積み増して生活しており、毎月の黒字額を見ると、世帯主が65歳以上では月平均80,476円となるが、世帯主が70歳以上でも、同69,122円の黒字を積み増している。

● 世帯主が60代前半まで働いて、60代後半から無職になり、それまでの貯蓄を切り崩して30年間生活すると仮定すれば、今後の年金支給額が不変と仮定しても1,029万円の貯蓄が必要になるが、60代後半の5年間就業を続ければ、480万円の貯蓄ができ、65歳時点では549万円の貯蓄で済むことになる。

● 出来るだけ長く就労できるように、健康寿命の延伸や職業スキルを形成していくことも重要。

(※)本稿は日経ヴェリタスへの寄稿をもとに作成。

上昇するシニアの就業率

人生100年時代の到来により過去に比べて老後の時間が長くなっており、ゆとりある老後生活を送るには、公的年金以外の収入源を確保することも今まで以上に必要になってくる。そこで本稿では、最新の家計調査に基づいて、世代別に見た高齢勤労者世帯の収支状況を分析する。

まず、今の高齢者世帯が今の生活に対してどのように感じているのかを見てみよう。厚生労働省の国民生活基礎調査(2018年)によると、最も割合が高いのは「普通(41.3%)」だが、次に多い「やや苦しい」の割合が前年の32.2%から33.1%に上昇していることがわかる。そして「苦しい」と感じている世帯の割合も加えると、実に高齢者世帯の55.1%が生活について苦しさを感じていることがわかる。 これらの結果により、経済面での心理的な負担がシニアの就労意識にも大きく影響していると推察される。実際、老後の収入をアップさせる確実な方法は、自らが就労して収入を得ることになる。今は元気なシニアが増えていること等もあり、定年退職後も長く働くことが可能となっている。加えて、高年齢者等の雇用の安定などに関する法律の改正により、事業主に①定年の引き上げ、②継続雇用制度の導入、③定年の定めの廃止、のうちいずれかの措置を講ずる義務が課されたことなどもあり、65歳以上の就業率も年々上昇している。そして、特に65-69 歳男性に限れば、実に5割以上が就業していることが総務省の労働力調査からも確認できる。

60 代後半の就業で平均480 万円の貯蓄

更に、高齢化や現役世代の減少などを背景に、マクロ経済スライドによって公的年金の受給額の調整が行われるしくみとなっている。このため、安定した老後生活を送るためには、現役時代から預貯金や個人年金保険などで備えることに加えて、出来るだけ長く就労する必要性が高まっている。そこで以下では、総務省の家計調査年報(2018 年)を基に、世帯主が65 歳以上の勤労者となる高齢勤労者世帯の家計収支を見てみる。

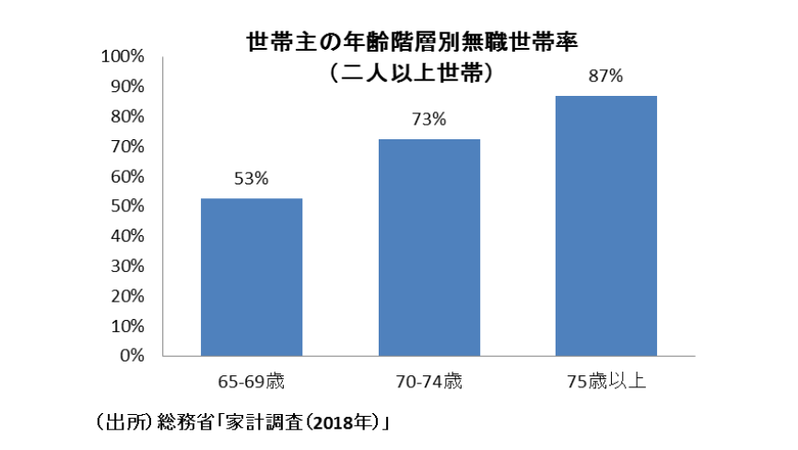

まず、世帯主が65 歳以上の無職世帯率を見ると、60 代後半が5割強、70 代前半が7割強、75 歳以上が9割弱となっていることからすると、有業世帯は60 代後半が4割強、70 代前半が3割弱、75 歳以上が1割強となる。

続いて、世帯主が65 歳以上の収入面を見てみると、「実収入」が月平均420,064 円となっているが、そのうち公的年金給付等が150,112 円と実収入の36%弱を占めるにとどまり、収入の柱は「勤め先収入」の月平均254,479 円であることがわかる。

更に、世帯主の年齢が70 歳以上の高齢勤労者世帯で見ても、「実収入」は380,100 円と減るが、そのうち公的年金給付等が159,218 円と実収入の42%弱を占めるにとどまり、「勤め先収入」が月平均209,748 円となっている。このため、世帯主が70 歳以上の高齢勤労者世帯の実収入は、世帯主が60 代後半の世帯からは減少するが、それでも「勤め先収入」が20 万円を上回る安定した収入が続いていることになる。

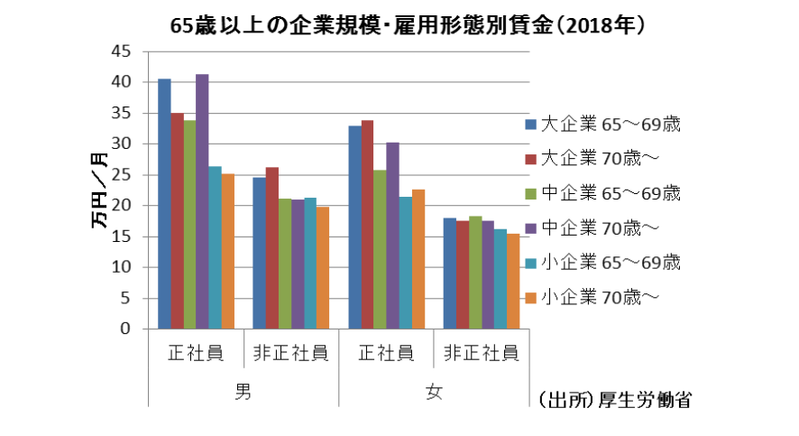

実際、厚生労働省の「賃金構造基本統計調査」を見ても、65 歳以上のシニアの一般労働者賃金は企業規模によって差があるが、男女の正社員でそれぞれ平均25~40 万円、20~30 万円台、非正社員でそれぞれ20~25 万円、10 万円台後半となっている。

続いて支出面を見ると、税金等の「非消費支出」を除いた「消費支出」は、世帯主が65 歳以上の勤労者世帯でも月平均283,960 円にとどまり、世帯主が70 歳以上の勤労者世帯に至っては、同266,400円まで下がる。

これは、世帯主が60 歳後半以降でも、勤労者世帯は貯蓄を積み増して生活していることを意味する。そして、その毎月の黒字額を見ると、世帯主が65 歳以上では月平均80,476 円となるが、世帯主が70歳以上でも、同69,122 円の黒字を積み増していることがわかる。

つまり、世帯主が60 代前半まで働いて、60 代後半から無職になり、それまでの貯蓄を切り崩して30 年間生活すると仮定すれば、今後の年金支給額が不変と仮定しても1,029 万円の貯蓄が必要になる計算になると「Economic Trends(2019/08/05)家計調査から見る高齢無職世帯の平均収支状況 ~収入は年金が大半も年齢が上がると支出は徐々に減少し、85 歳以上では黒字~」で試算したが、仮に60代後半の5年間就業を続けられると仮定すれば、月平均8万円×12 ヶ月×5年=480 万円の貯蓄ができる計算となり、65 歳時点で1029-480=549 万円の貯蓄で済むことになる。

このため、現役世代から出来るだけ長く就労できるように、健康寿命の延伸や職業スキルを形成しておくことも重要と言えるだろう。

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣