要旨

●政府から5年に1度公表される公的年金の財政検証が示された。6つの経済前提のもとでの試算が示されており、経済前提は前回より全般的に慎重化している。最終的な所得代替率は前回対比上昇しており、ここ5年間の女性や高齢者の就労増などで5年前の想定よりも年金財政は改善した形となっている。

●政府のメインシナリオと想定される「ケースⅢ」、慎重シナリオと想定される「ケースⅤ」をみると、ケースⅢの最終的な所得代替率は50.8%へ2019年度時点の61.7%から約2割低下、ケースⅤの場合は44.5%へ約3割低下する。

●所得代替率とは、年金額を現役世代の賃金で割った値である。年金受給者にとってより重要なのは年金の購買力であり、それをみるうえでは物価で実質化する方が適切だろう。物価で実質化した新規裁定時の年金給付額はケースⅢで増加、ケースⅤで一旦微減の後、増加する結果となっている。

●これは財政検証が「賃金上昇率>物価上昇率」を前提に構築されていることに由来している。新規裁定年金は賃金で改定されるため、物価よりも高い伸びになって実質年金額が増える。新規裁定時の年金額が上がる結果、ケースⅢでは若い世代の方がより実質年金額が明確に多くなるという結果になっている。

●しかし、実際には「賃金上昇率>物価上昇率」は過去殆ど成立していない。「賃金上昇率≦物価上昇率」が続けば、若い世代の方が実質年金額が少なくなっていくことになり、描かれる世界は全く変わってくる。「賃金>物価」は労働分配率の一定をもとにした前提だが、近年は先進国共通で労働分配率が低下トレンドにあるとの議論も出ている。将来的に物価対比での実質目減りも想定しておくべきであろう。財政検証は予測ではなくシミュレーションに過ぎない。数字に当たる際にはその点に留意すべきである。

5年に1度の“財政検証”が公表

厚生労働省の社会保障審議会年金部会から、2019年の財政検証が示された。これは経済環境などに一定の前提をおいた将来の年金財政の超長期シミュレーションであり、政府が5年おきに実施することが法定化されているものだ。前回は2014年に実施されている。

2004年の年金改革において、①厚生年金保険料を労使計18.3%まで引き上げ、それ以上の引き上げは行わないこと、②それ以降の財政調整はマクロ経済スライドによる給付側の削減で行うことが決まっている。このもとで、財政検証のシミュレーションの枠組みは以下のようになっている。一定の人口や経済環境を前提に①およそ100年後(今回は2115年がシミュレーションの終点)に1年分の年金支払が可能な積立金を残すという制約条件のもと、②毎年の給付調整(マクロ経済スライド)を進めていくことで、③結果としていつまで給付調整を行えばよいのか、④その際の所得代替率(年金給付水準/現役世代の手取り収入の比率)が何%になるのかをチェックする。厚生年金保険法、国民年金法は片働きの夫婦二人世帯(標準世帯)の「所得代替率50%」を維持することを法定しており、これを下回る場合には所要の措置を行うとされている。したがって、所得代替率50%を保てるかどうかが、この年金財政の健康状態をみるうえでの一つのバロメーターになる。

女性・高齢者の労働参加などで2014年検証より内容は改善

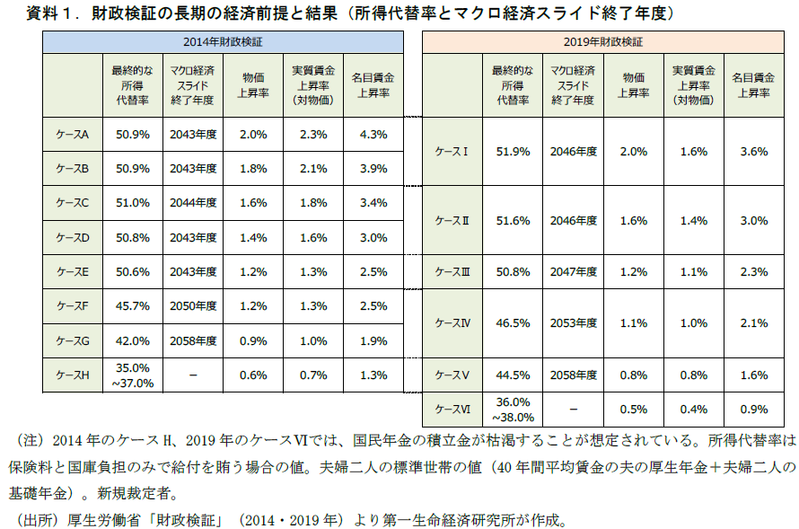

今回の財政検証の結果は資料1の通りになっている。2014年の財政検証結果とも比較をしている。今回は6つの経済前提のもとで年金財政の見通しが示されており、5年前の8つからシナリオの数は減っている。6つのシナリオ、経済前提のうち「ケースⅠ~Ⅲ」までの3シナリオでは、所得代替率50%の維持が可能、「ケースⅣ~Ⅵ」では50%を下回る結果となっている。

6つのうち3つ、半分のシナリオで50%を下回っており、前回(8つのうち3つで50%割れ)より結果が悪くなっているようにもみえるが、GDPや物価・賃金上昇率などの経済前提の中身をみると、レンジの裾が下に広くなっている。資料1で示すとおり、前回ケースA・Bが概ね今回ケースIに対応、同様にC・DがⅡ、EがⅢ、F・GがⅣ、HがⅤに対応している形だ。今回のケースⅥは前回最悪シナリオのケースHよりも一段低い経済前提となっている。今回の6つの経済前提は前回8つの経済前提よりも全般的に慎重化している。

そして、内容自体はむしろ5年前から改善しているといえる。最終的な所得代替率は類似の経済前提(例えば2014年ケースA・Bと2019年ケースⅠ)のもとで高くなっている。年金削減を2014年の想定よりも進めなくても良い結果が今回得られた、ということだ。この背景には、2014年財政検証における想定よりも、①女性や高齢者の労働参加が進み被保険者数が多かったこと、②GPIFの運用ポートフォリオ改革が奏功し運用利回りが高かったことなどが影響している。特に女性・高齢者の労働参加の拡大は年金の支え手増に大きく貢献している。

なお、政府などが5年前の財政検証において、メインシナリオの形でよく用いていた経済前提は「ケースE」であった。今回の財政検証でマクロ変数が近いものは「ケースⅢ」が当たる。また、政府の説明資料の中で度々用いられている点に鑑みると、メインシナリオと想定されているのは「ケースⅢ」ダウンサイドのシナリオとして想定されているのは「ケースⅤ」と考えられる。

「ケースⅢ」では所得代替率は約2割の低下

以下では、中心シナリオと想定されていると考えられる「ケースⅢ」と「ケースⅤ」においてどのような将来シミュレーションが描かれているかを概観していく。

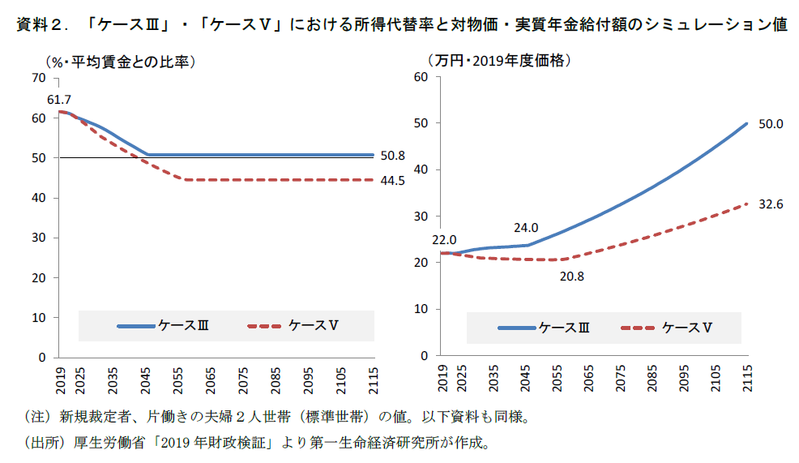

「ケースⅢ」では2047年まで給付調整が行われ、所得代替率は2019年時点の61.7%から最終的に50.8%まで低下する。所得代替率は、現役世代の賃金で実質化した給付水準である。これが2019年より▲17.7%、約2割低下することを意味している。「ケースⅤ」では、2043年に所得代替率が50%まで低下するが、財政バランスの確保は困難で、仮にバランスが取れるまで給付調整を進めれば最終的な所得代替率は44.5%、調整終了は2058年度とされている。「ケースⅤ」の場合は▲27.8%、約3割の低下が想定されている(資料2左図)。

所得代替率は賃金対比の水準、物価で割り引くと?

報道などでは、この「ケースⅢ」の値を念頭に“年金が約2割実質目減りする”とされているものが多いが、ここからもう一段深く、検証結果の読み解きを進めていきたいと思う。

まず第一に、所得代替率とは「年金給付額」を「現役世代の賃金」で割った値である。実質額の割引に用いられているのは「賃金」だ。しかし、老後の生活水準、購買力を考えるうえでは、年金額が「現役世代の賃金に対して」どのくらいもらえるかよりも、「実際の買い物の際に直面する物価に対して」、年金額がどうなるのかの方が重要だろう。

財政検証では、この数値も公表されている。2019年度の物価水準を基準にした「物価で割り引いた実質的な購買力ベース」の年金給付額だ。それが資料2の右図である。ケースⅢの場合は2019年度の22.0万円(夫婦基礎年金+夫厚生年金)100年後の2115年には50.0万円(2019年度価格・実質額)まで「増える」ことになっている。「ケースⅤ」の場合も調整終了の2058年度には20.8万円と5%程度の実質目減りが進むものの、調整終了後は増加する想定になっている。 厚生労働省の説明資料においても、「ケースⅢ」の結果について、「マクロ経済スライドによる調整期間において、新規裁定時の年金額は、賃金の上昇によってモデル年金ベースでは物価上昇分を割り引いても増加」とされている。

こうした結果になるのは、財政検証の全てのシナリオにおいて、「長期的に賃金上昇率が物価上昇率を上回る」という前提が敷かれているためだ。新規裁定時の年金額は賃金上昇率に応じて改定されるため、賃金が物価より伸びるもとでは、新規裁定の年金の方が増えることになるということだ。この前提、「賃金上昇率>物価上昇率」の妥当性については後に述べる。

若い世代の方がたくさんもらえる?

これまで議論した所得代替率や対物価ベースの実質年金給付額は「新規裁定者1」に関するものだ。20年後の所得代替率は「20年後に年金をもらい始める人」の年金水準であり、「今もらっている人が20年後にもらえる年金水準」ではない。新規裁定者の改定は賃金上昇率、それ以外の既裁定者の改定は物価上昇率で行われる。「賃金上昇率>物価上昇率」の前提のもとでは、既裁定者の改定率が新規裁定者よりも低くなる。

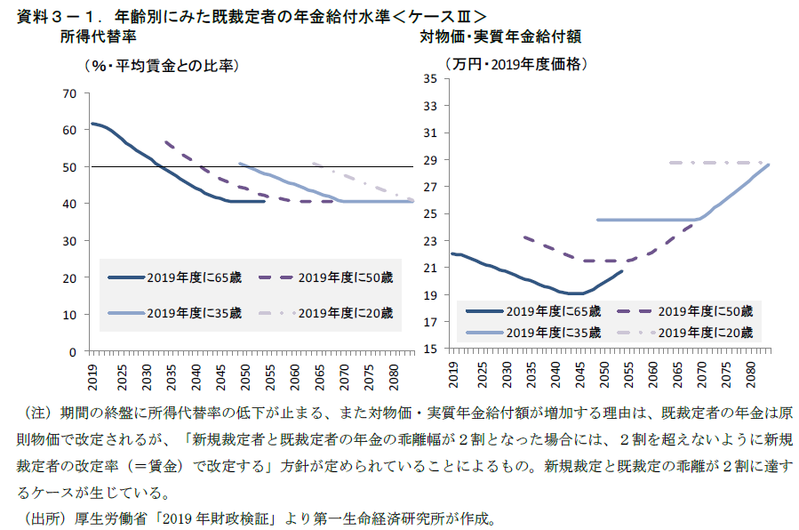

個々の世帯がもらえる年金水準はどうなっていくのか、をみるには既裁定者の年金給付がどうなっているのかを考慮する必要がある。これは財政検証のシミュレーションで示されている。ここでは、各ケースにおいて「生年度別の対物価ベースの実質年金給付額」が公表されており、これを賃金で割れば所得代替率を計算することもできる。各年齢別に数値はシミュレーションされているが、そのうちの一部として、2019年度時点で①65歳、②50歳、③35歳、④20歳の4つについて、プロットしたものが資料3である。経済前提として、上と同様にケースⅢとケースⅤを選択した。

まず、ケースⅢの場合をみてみよう。2019年度に65歳の場合、19年度の所得代替率は61.7%から低下が進み、調整終了の2047年度には40.6%まで低下する。ここからも「所得代替率50%の確保」はあくまで新規裁定者の年金に関わるものであり、その後の年金水準も賃金の50%を約しているものではない、ということがわかる。後の世代になるにつれて起点になる所得代替率は低下していき、全ての世代の最終的な所得代替率は同じ40.6%に収束する結果となっている。次にこのときの対物価の実質年金給付額をみてみよう。資料2で見たように新規裁定時の実質額が上がることから、若い世代の方がより多くの年金をもらえるという結果になっている(資料3-1・右図)。

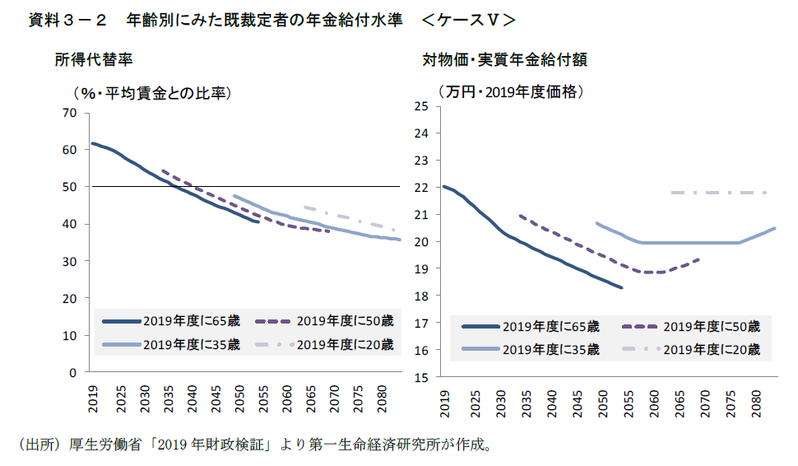

より厳しい経済前提のケースⅤの場合でも、水準に差は出るが傾向は似たような形となる。年金受給開始時には所得代替率50%を確保していても、その後は50%を徐々に割っていく。対物価・実質年金給付額ベースでは、資料2でみたように新規裁定者の年金水準はあまり下がらないものの、給付調整が行われているシミュレーション期間前半に当たる世代の方が年金水準は落ちていく。

2019年度時点で65歳・50歳の人よりも、35歳・20歳の若い世代の方が物価で割り引いた実質ベースの年金水準は多くなる、という結果になっており、ケースⅢではその傾向が顕著になっていることがわかる。

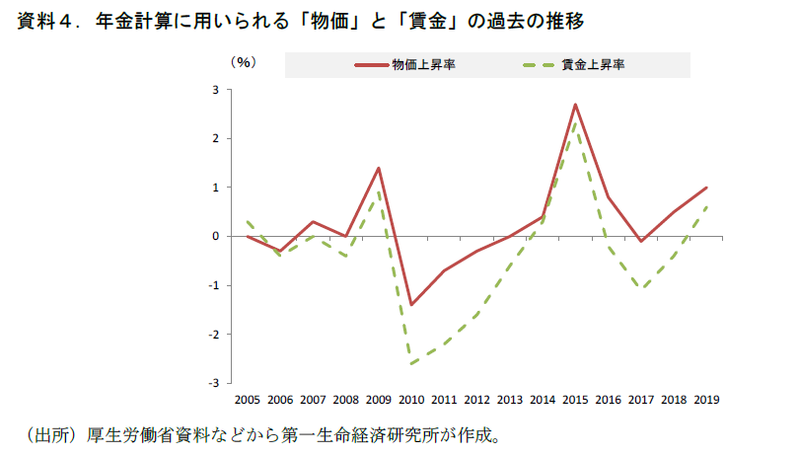

重要な前提である「賃金>物価」はこれまで殆ど成立していない

少子高齢化の一層の進行が見込まれるもとで、若い世代の方が多くの年金を得られるという一般的なイメージに沿わない結果になっている理由は、「賃金>物価」という前提条件に帰着する。対物価ベースの実質年金給付額は「賃金>物価」の前提下では将来の方が高くなる。しかし実際には、その前提が将来成り立つかどうかは不透明な部分が大きいと考えられる。実際に、これまでの年金改定において、「賃金>物価」が成立したケースが殆どないからだ(資料4)。近年は女性や高齢者などの雇用が増加する形で、マクロの総雇用者報酬は増加している。ただ、これらは相対的に低賃金の雇用が多いため、「一人当たりの賃金」にとっては下押し圧力になっている2。

財政検証で「賃金>物価」の前提が置かれているのは、一人当たりが生み出す付加価値(実質生産性)と同様の伸びで一人当たりの実質賃金が伸びるという仮定に基づいているからだ。つまり、生み出された付加価値のうち雇用者に分配される割合(労働分配率)の一定を仮定していることになる。

確かに、労働分配率が100年後まで上がり続けると設定しても、下がり続けると設定しても、現実離れした値になってしまうことは確かだろう。しかし、近年先進国において労働分配率が構造的に低下傾向にあるのではないかという議論がなされていることも事実3で、今後一定水準まで低下余地があるとの見方も可能である。「賃金―物価」の値がプラスになるという前提がしばらく成り立たない場合、生活レベルの購買力である対物価・実質年金給付額は将来世代においてより低下することになる。

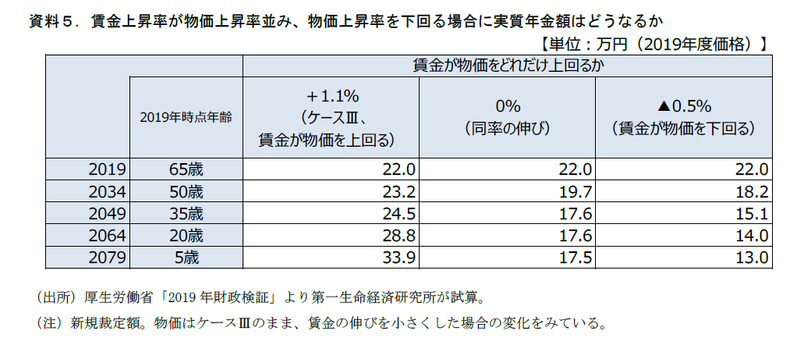

仮に、「賃金が物価並みの伸び率にとどまる」、「賃金が物価を下回る」との前提に立った場合、新規裁定時の実質年金額について試算、比較をしたものが資料5である(ケースⅢをベースにした)。賃金>物価が成り立たない場合には年金額は将来世代ほど実質目減りしていくことがわかる。賃金と物価の関係が、年金給付の購買力がどうなるかをみるうえで重要なエッセンスであることがわかるだろう。賃金・物価の関係が今後どうなっていくのかは不透明な部分が大きいが、「賃金>物価」が永続すると考えるのは楽観的な面があることは否めない。少なくとも足もとで「賃金>物価」が成立していない以上、一定の実質目減りを想定しておくことが妥当だと考えられる。財政検証はあくまで一定の前提に基づいたシミュレーションに過ぎない。この点に注意して数字に当たる必要があるだろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 副主任エコノミスト 星野 卓也

1 年金受給開始から3年までの人。

2 2016年に短時間労働者の適用拡大を進めたことも要因のひとつ。これは、被保険者数の増加要因(マクロ経済スライド改定は場の縮小要因)となる一方で、一人当たり賃金の低下要因となっている。

3 例えば、スーパースター企業仮説。Autor et al.(2017)。平成30年度経済財政白書などでも紹介されている。