5年に1度リバイスされる財政検証が8月27 日に発表された。まず、その前提になっている賃金・物価などの想定値が実勢よりも強すぎる。この前提を2019~2025 年にかけて賃金・物価とも0.6%の上昇率にして、保険料・支出額を下方修正した。その試算結果は、さすがに収支赤字にはならないが、収支のプラスはごく小さなものになる。

本当のところを知りたい

8月27 日に発表された2019 年の財政検証は、公的年金が今後100 年間の未来にどのようになるかを収支予想するものである。2004 年の年金改革で、「100 年安心」と謳われたのは、このシミュレーションで100 年先まで残高が維持できることを示したことを根拠にしている。

もっとも、経済分析に携わっている多くの人は、財政検証の前提になっている想定値が非現実的だと思っている。賃金・物価・運用利回りなどの想定値が極端に高いことはよく知られている。残念ながら、そうした批判は数多くても、財政検証の計算方法が門外漢からはよく理解できないため、より具体的に何がどの位おかしいかという詳細な分析はほとんど見たことがない。本稿では、その点をよりクリヤーにすべく、独自に財政検証の計算方法を追跡して、現実的な数値とのズレを明らかにしようと思う。多くの人が思っている「本当のところはどうなのか?」という点に迫っていきたい。

賃金の前提をチェック

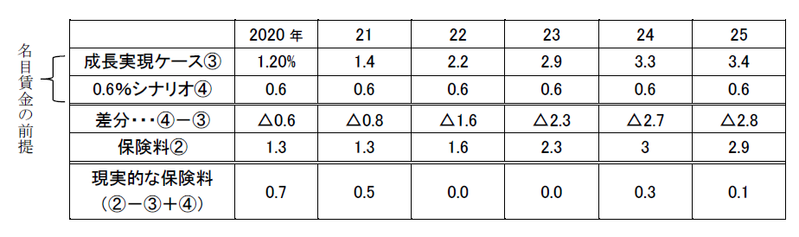

財政検証の見通しには数多くのパターンがある。経済前提もケースⅠからケースⅥまで6つある。注意したいのは、見た目は6つあったとしても、2019~2028 年までは共通していることだ。すなわち、内閣府の成長実現ケース(ケースⅠ・Ⅱ・Ⅲ)とベースラインケース(ケースⅣ・Ⅴ・Ⅵ)に分かれていて、それぞれ共通の数字を使用している。名目賃金上昇率は、

この数字は、特に成長実現ケースでは著しく強く、2023~2028 年について極めて非現実的に思える。厚生労働省の「毎月勤労統計」では、

となっている。実績に照らしてみて、ベースラインケースですら高すぎると感じる。2014~18年度の平均は0.6%だから、ベースラインケースのほかに2019年以降を0.6%に置くシナリオがあってもよい。

厚生年金収支の成り立ち

財政検証の中から、中核になっている厚生年金収支の見通しが、より現実的なかたちに下方修正されるとどうなるかを考えてみた。当面の2019~2025年の物価上昇率が0.6%で、名目賃金上昇率も0.6%(実質賃金上昇率はずっと0%)という想定への修正である。

まず、厚生年金収支がどのように成り立っているかを説明すると、収入-支出=収支となる。収入は、被保険者(サラリーマン)の賃金から拠出された保険料に、運用収入と国庫負担(基礎年金の50%相当)が加わる。計算を単純化するため、運用収入と国庫負担は不変としておこう。保険料の総額は 保険料=被保険者数×1人当たり賃金×18.3% となる。18.3%は、賃金にかかってくる保険料率であり、今後も一定だと考えている。

この保険料の上昇率は、 保険料の上昇率=被保険者の人数の変化率+1人当たり名目賃金上昇率 となっているはずである。

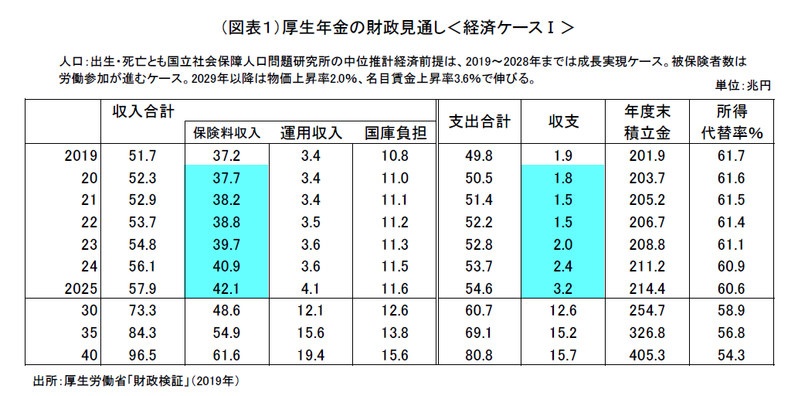

より数字を具体的にみていくために、厚生年金の収支見通しのうち、「人口:出生中位、死亡中位、経済ケースⅠ」を使って考えよう(図表1)。経済ケースは、2019~2028年までは共通であり、名目賃金上昇率のところは内閣府の成長実現ケースを使っている。図表のマーカー部分の保険料収入は、成長実現ケースを使っているため、数字が嵩上げされているとみられる。

まず、成長実現ケースを使った経済ケースⅠでは、被保険者数は、「労働参加が進む」前提で変化率を少し高く設定する。この前提は、労働参加が進まないケースに比べて、2025年時点で被保険者数が0.78%だけ上ぶれする数字になっている。

これに対して、保険料の上昇率は、被保険者数がずっとマイナスなのに、

と増加している。つまり、1人当たり名目賃金上昇率がプラスであることを前提にして、保険料の総額が増え続けるという想定なのである。

これを②-①として計算すると、ケースⅠで想定されている1人当たり名目賃金上昇率に近い数字が求められる。それを成長実現ケースと比べると、いくらかズレはあるものの、対応していることがわかる。なぜ、想定値が極端に高いかというと、保険料を嵩上げしようとしているからである。

収入面での下方修正額

さて、成長実現ケースの名目賃金上昇率が、より現実的な0.6%程度の伸び率に下方修正されるとどうなるだろうか。おそらく、ケースⅠの1人当たり名目賃金の上昇率(②-①)も同じ幅だけ下方修正されるはずだ。

2019年度の保険料収入は37.2兆円であった。そのときの下方修正率から、厚生年金・保険料の下方修正額が求められる。37.2兆円に、現実的な保険料の伸び率を掛けて、現実的な保険料の実額を求める(例えば、2020年は37.2兆円×1.007=37.5兆円、⑤)。そして、ケースⅠの保険料がどの位ほどの下方修正額になるのかが計算できる。

ここからわかることは、ケースⅠの収支が、2023~25年にかけて△2~△4兆円と大きく下方修正されそうだという見通しである。

支出面での下方修正額

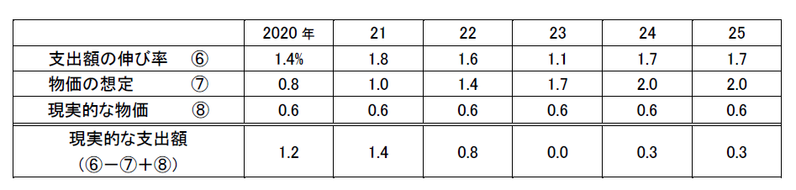

次に、厚生年金・支出はどうなるだろうか。厚生年金の支出も、基本的に年金受給者数×1人当たり年金額で決まってくる。少し複雑だと思わせるのは、マクロ経済スライドによって、1人当たり年金額の物価スライドのペースが引き下げられていることだ。しかし、今後、2019~2020年にかけて、より現実的な物価上昇率を0.6%として再計算するときは、やはりケースⅠと同様にマクロ経済スライドは完全に消化されることとしよう。そうなると、現実的な支出額の伸び率は、物価の高い想定率が下方修正される分(⑧-⑦)だけ、同じく下方修正される(⑥-⑦-⑧)。

順を追ってその計算方法をみていこう。

なお、人口推計(出生・死亡とも中位)の65歳以上人口の伸びを調べると、2019年以降はそのプラス幅はごく小さな伸び率に止まることがわかる。これは、人口減少圧力が高齢者にも働いているためである。厚生年金の収支は、支出よりも収入面の下落圧力によって悪化していく見通しになりそうだ。

再び支出額の下方修正額がどのくらいになるかを、先に求めた下方修正率から導きたい。2019年の支出額は、49.8兆円である。その実額に、現実的な支出額の伸び率⑥-⑦+⑧を乗じると、

この⑨-⑩が、支出の下方修正額となる。

物価・賃金を現実的に変えても収支はプラス

最後に、収入額の下方修正額と、支出の下方修正額を併せてみよう。

これにケースⅠの収支見通し(前掲の図表1のスミの部分を参照)を加えると、より現実的な収支見通しを導き出すことができる。

この結果から分かることは、成長実現ケースの物価・賃金が極端に高めであるが、それを物価・賃金とも0.6%の現実的な数値にしてもマイナスの収支までは悪化しなかった。いわば、これまでと横ばいのプラス収支が続くことが、計算結果から分かった。

(参考)ケースⅣを現実的な前提にして再計算

参考まで、ベースラインケースを使った経済ケースⅣでも同じ作業を行ってみた。やはり、物価・賃金とも0.6%が続くことがより現実的という見方で再計算をしてみた。ケースⅣは、被保険者数がケースⅠとは異なっている。被保険者数は、労働参加が進まないケースの人数を使っている。

ケースⅣの収支は、0.7~1.2兆円の小幅黒字が2025年にかけて進むシナリオである。これを現実的な数字にすると、さすがに収支はマイナスには転じないが、2024年以降は収支の黒字幅はほとんどなくなってしまう。

計算結果を見直してわかること

財政検証の物価・賃金の前提を修正してみても、収支がすぐに赤字化する訳ではなかった。「前提がおかしいから、収支の見通しも全く信用できない」と切って捨てるのは言い過ぎである。財政検証で仮設された前提はいずれもが楽観的過ぎていて、せいぜい今後も現状の小幅な収支プラスが続きそうだというのが筆者の理解である。

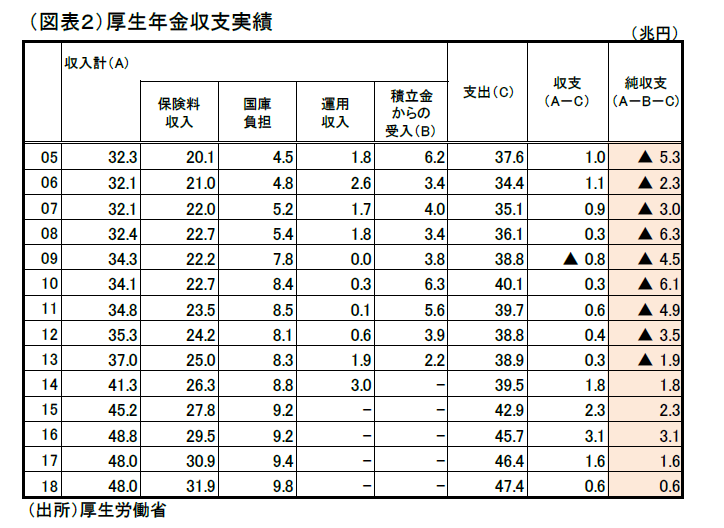

実は、厚生年金の収支実績をみると、賃金上昇が安定化した2014年度以降、収支はプラス基調に戻っている(図表2)。これは、就業者数(つまり、労働参加が進んだ)が予想外に増えて、かつ賃上げが進んだせいである。同じように2019~2025年までは収支横ばいが続くという展望ができる。

財政検証では、100年試算ということで2029~2115年にかけても収支を複数のケースで描き出しているが、それらは強気すぎる物価・賃金の前提をさらに延長しているため、「屋上屋を重ねた」現実性の乏しいものに思える。10年先の経済前提を緻密に分岐させることよりも、今後10年(2019~2028年)までの経済前提をより現実的にして、年金収支をプラスに維持するための必要とされる経済政策をリストアップする方がよい。

政府の側に立って申し開きをするのならば、この財政検証を始めたときの事情があると言いたくなるだろう。昔は今とは違っていた。現に、2005~2013年までは厚生年金収支が赤字だったから、強気の収支見通しが必要だった。2004年の財政検証(当時は財政再計算)のときは、将来収支が黒字化する見通しを示すことで、年金の信頼を回復させる必要性が大きかったと考えられる。現在は、経済環境が改善して、それほど無理な経済前提を置かなくてもよくなっている。

厚生労働省にすれば、内閣府の公式見解を踏襲した物価・賃金の見通しを使わざるを得ないという事情もある。だから無理な数字に縛られているとみることはできる。しかし、それは建前上のことだと思える。参考値として、より現実的な収支見通しを示すことはできるはずだ。

より重要なことは、過去の財政検証の見通しとは少し違って収支が上方修正された理由を検討することである。おそらく、その合理的な理由は、賃金と就業者数が増加したことである。つまり、将来も、年金収支をプラスにするための努力として、生産性を高めることの方で、正規・非正規の保険料収入を増やし、収支見通しを改善させることができる。

筆者は「屋上屋を重ねた」100年シナリオがあってもよいと思うが、建前よりもむしろ目先の10年をよりしっかりした収支にして、年金システムへの信用性を高めることの方が大切だと思える。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生