要旨

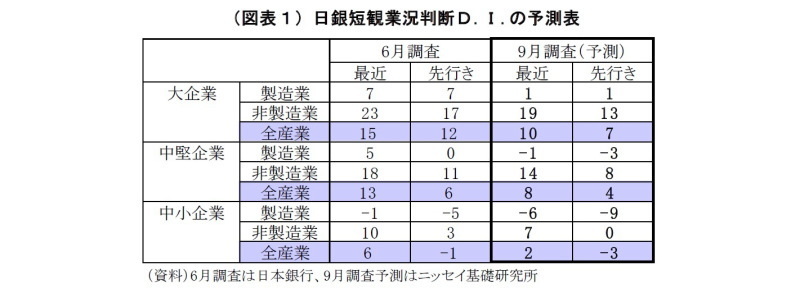

9月調査短観では、米中貿易摩擦激化や海外経済減速、円高進行などを受けて、製造業の景況感が顕著に悪化するだろう。非製造業でも、大型連休特需の剥落に加え、7月の天候不順や韓国人訪日客減少などを受けて景況感の悪化が見込まれるが、一部で発生している消費増税前の駆け込み需要が下支えとなることで、製造業ほどは落ち込まないだろう。

先行きの景況感も幅広く悪化が見込まれる。米中交渉には一部前向きな動きが見られるものの、依然合意の目処が立っておらず、今後も激化が懸念される。事業環境の不透明感が強いことから、製造業の先行きの景況感回復は期待できない。非製造業では、日韓関係悪化の長期化に加え、消費増税による影響への懸念から、先行きの景況感が大幅に悪化するだろう。今回の消費増税の影響は従来よりも限定的になると予想されるが、過去の消費増税後に起きた大幅な景気悪化がトラウマになっていると考えられる。

2019年度の設備投資計画は前年比2.9%増へ上方修正されると予想。例年9月調査では、中小企業で上方修正されるクセが強いためだ。ただし、今回の上方修正幅は、例年同時期に比べて小幅に留まる。製造業では、海外経済減速に伴ってフロー面での投資余力が低下しているうえ、米中貿易摩擦などから事業環境の不透明感が強いこともあり、一部で投資を見合わせる動きが生じているとみられるためだ。人手不足に伴う省力化投資などが下支えになるものの、設備投資計画には企業の慎重スタンスが現れる可能性が高い。

企業の景況感悪化が見込まれる中で、設備投資計画に影響がどれだけ波及しているかが今回の注目点だ。需要項目の中で、輸出は海外経済減速を受けて既に低迷しているほか、消費も消費増税によって今後の落ち込みが避けられない。残る設備投資に景気の下支え役としての役割が期待できるのかどうか、今回の設備投資計画が発するメッセージは重い。