9月短観予測:米中摩擦長期化等から景況感は悪化、設備投資計画も慎重化

●先行きも消費税への懸念から悪化が鮮明に

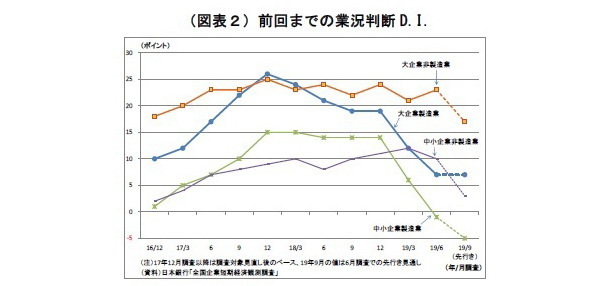

10月1日に公表される日銀短観9月調査では、注目度の高い大企業製造業の業況判断D.I.が1と前回6月調査から6ポイント低下し、3四半期連続での景況感悪化が示されると予想する。この場合、D.I.の水準は、異次元緩和開始前の2013年3月調査以来の低水準ということになる。また、大企業非製造業の業況判断D.I.も19と前回比で4ポイントの低下を見込んでいる。

前回6月調査では、米中貿易摩擦の激化・長期化 や円高の進行などを受けて、大企業製造業の景況感が明確に悪化した一方で、非製造業では、改元に伴う大型連休特需や堅調なインバウンド需要を受けて、景況感がやや改善していた。

今月始めに米国による対中関税第4弾が一部発動されるなど、前回調査以降も米中貿易摩擦の激化が続いている。米中摩擦の影響などから中国や欧州など海外経済の減速基調が続いているほか、リスクオフと米利下げ観測に伴って一時大幅な円高が進んだ。輸出や生産には下げ止まりの兆しも見られるが、予断を許さない。 大企業製造業では、米中貿易摩擦の激化・長期化やそれに伴う海外経済の減速、円高の進行などを受けて、景況感が顕著に悪化するだろう。加工業種は海外経済の減速、素材業種は市況の悪化に直面しており、幅広い業種で悪化が見込まれる。非製造業では、前回の大型連休特需の剥落に加え、7月の天候不順や日韓関係悪化による韓国人訪日客減少などを受けて景況感の悪化が見込まれる。対企業サービス分野では、製造業からの悪影響の波及もある。一方、一部で発生している消費増税前の駆け込み需要が下支えとなることで、製造業ほどは落ち込まないと見ている。

中小企業の業況判断D.I.は、製造業が前回から5ポイント低下の▲6、非製造業が3ポイント低下の7と予想。大企業同様、非製造業よりも製造業の景況感悪化が顕著になるだろう。

先行きの景況感も幅広く悪化が見込まれる。米中通商交渉は一部前向きな動きが見られるものの、依然合意の目処が立っておらず、今後も米国による追加関税発動と中国による報復といったさらなる激化が懸念される。また、英国のEU離脱問題も引き続き混乱が避けられない。事業環境の不透明感が強いことから、製造業の先行きの景況感回復は期待できない。非製造業では、日韓関係悪化の長期化に加え、来月に控える消費増税による影響への懸念から、先行きの景況感が大幅に悪化するだろう。今回の消費増税の悪影響は従来よりも限定的になると予想されるが、過去の消費増税後に起きた大幅な景気悪化がトラウマになっていると考えられる。

●設備投資計画のモメンタムは低下

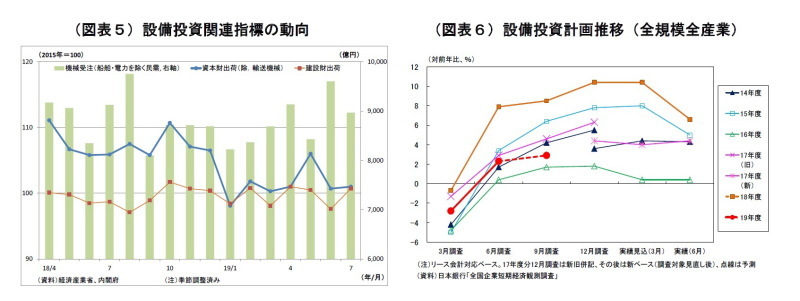

2019年度の設備投資計画(全規模全産業)は前年比2.9%増(前回調査時点では同2.3%増)へ上方修正されると予想。例年9月調査では、中小企業で計画が具体化してくることによって上方修正されるクセが強いためだ。従って、上方修正自体を前向きに評価することはできず、近年の同時期の調査と比較した場合のモメンタム(上方修正の勢い)が重要になってくる。

そして、今回の上方修正幅は、例年同時期の平均的な上昇幅に比べて小幅に留まるだろう。製造業では、海外経済の減速に伴って収益が圧迫されており、フロー面での投資余力(キャッシュフロー)が低下してきている。さらに、米中貿易摩擦などから事業環境の先行き不透明感が強いこともあり、一部企業で設備投資を見合わせたり、先送りしたりする動きが生じているとみられるためだ。実際、先日公表された4-6月の法人企業統計では、製造業の設備投資減少が確認されている。

人手不足に伴う省力化投資や都市再開発関連投資などが下支えになることで大崩れこそしないものの、設備投資計画には企業の慎重スタンスが現れる可能性が高いと見ている。

●注目ポイント:非製造業の景況感、設備投資計画

今回の短観では、米中貿易摩擦の長期化が引き続き製造業のマインドに対してかなりの悪影響を与えることが不可避と考えられる。そうした中、日本経済を支えている内需と関わりの深い非製造業のマインドがどこまで堅調さを維持できるかがまず注目される。とりわけ、消費増税が目前に迫る中で、非製造業の先行きの景況感が大きく悲観に傾いていないかが注目ポイントになる。

そして、そのうえで注目されるのが設備投資計画だ。海外経済の減速や内外経済の下振れリスクを受けて企業の景況感悪化が見込まれる中で、設備投資計画(意欲)にどこまで悪影響が波及しているのかが注目ポイントになる。

日本経済の主な需要項目の中で、輸出は既に米中貿易摩擦や海外経済減速の悪影響を受けて低迷している。さらに今後は個人消費も消費増税による落ち込みが避けられない中で、設備投資に景気の下支え役としての役割が期待できるのかどうか、今回の設備投資計画が発するメッセージは重い。

●日銀金融政策への影響:追加緩和を正当化するが・・・

今回の短観において、上記の見立て通りに景況感の幅広い悪化と設備投資計画の慎重化が確認された場合には、景気・物価の下振れリスクに対してさらに警戒が必要になることから、日銀の追加緩和を正当化する内容として位置付けられるだろう。

しかし、日銀の追加緩和余地は既に乏しい。本格的な追加緩和に踏み切れば、効果が大して期待できないにもかかわらず、金融システムへの副作用を強めてしまう。また、今後、世界経済が失速したり、円高が急激に進んだりした場合の対応余地がそれだけ無くなってしまうという問題もある。

従って、今回の短観が筆者の予想程度の内容に留まるのであれば、金融政策への影響は殆ど無いだろう。日銀は、当面、本格的な追加緩和(マイナス金利の深堀りなど)を避けつつ、フォワードガイダンスの強化や情報発信によるイールドカーブの小幅な修正でしのぐと予想される。

そして、もし内外経済が失速したり、円高が急激に進んだりした場合には、やむなく副作用覚悟で本格的な追加緩和に踏み切ることになるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・日銀短観(6月調査)~大企業製造業の景況感がさらに悪化、設備投資計画は見た目より弱い

・日銀短観(6月調査)を深掘り~設備投資計画は安心材料か?

・日銀短観(3月調査)~大企業製造業の景況感悪化が鮮明に、設備投資計画はまずまずだが下振れリスク大

・日銀短観(3月調査)予測~大企業製造業の業況判断D.I.は6ポイント低下の13と予想

・日銀短観(6月調査)予測~大企業製造業の業況判断D.I.は4ポイント低下の8と予想