9月短観が、消費増税がスタートする10 月1日に発表される。大企業・製造業の業況DIは、まだ下げ止まらず、前回比▲4ポイントと悪化する予想である。日銀は9月会合で緩和するとみるが、その後10 月以降に再度緩和を迫られるかが短観で見えてくるだろう。

下げ止まりの調査もあるが、

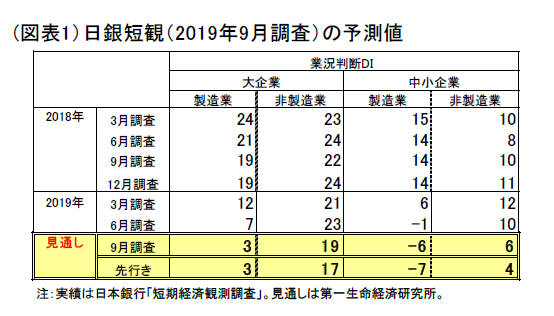

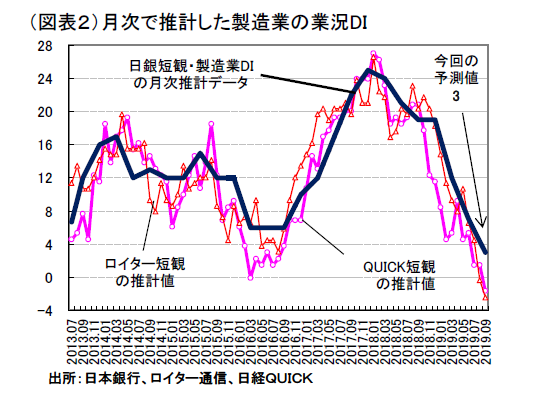

10 月1日に日銀短観が発表される。9月調査では、大企業・製造業の業況判断DIが、前回6月調査に比べて7→3へと▲4ポイント悪化する予想である。3月調査は前回比▲7ポイント。6月調査は同▲5 ポイントと悪化して、今回も▲4ポイントと同じ程度に悪化が進むだろう(図表1、2)。

財務省・内閣府の「法人企業景気予測調査」(7-9月期)では、大企業・製造業のBSIが▲0.2%と下げ止まってきた。電気機械・情報通信では、5Gへの移行が始まり、半導体の在庫調整も進んできたことが好感される。ようやく、業種ごとに上向きの力が生まれてきた。これが短観にも反映してくればよいと願っているが、これまでの短観の業況判断DIはあまり限界的な情勢変化には敏感ではなく、まだ下げ止まりには至らないだろう。中国経済が悪化して、機械と自動車は業況がさらに下がると見る。素材も、自動車の悪化が波及して同じく業況が下押しされるだろう。月次のロイター短観、QUICK 短観でも、6~9月のDIは段階的に切り下がってきている。

注目される非製造業

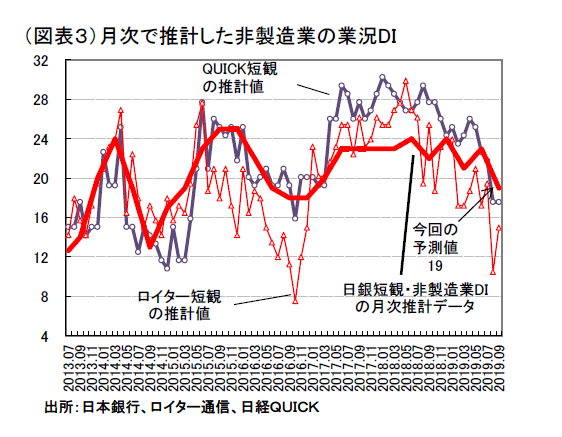

9月調査の大企業・非製造業の業況DIは、前回比▲4ポイント悪化となるだろう。これまで、6月の大企業・非製造業の業況DIは、21→23 へと+2ポイント改善した。5月の連休効果が消費に好影響を与えたこともある。7-9月は、10 月の消費増税を前にして、駆け込み需要がDIを押し上げる可能性もあった。しかし、今のところ駆け込みの動きは小さく、9月調査でも非製造業へのプラスはほとんど見られないだろう。ロイター、QUICKの月次調査も、7月までは非製造業は高水準を維持してきたが、8・9月は悪化している。マクロ消費は、7月は冷夏で低調、8月は猛暑で回復と非常に読みにくくなっている。9月短観では、消費関連は増税前で業況は変化せず、むしろ企業関連の運輸・郵便、事業所サービスなどを中心に業況は悪化するのではないか(図表3)。

10 月の増税を前にして、消費産業は先行きをより慎重にみるバイアスが強まり、それが先行きDIにどのように表れるかを注目したい。細かいところでは、飲食サービスはデリバリーによって軽減税率の適用を受ける。キャッシュレス決済による割引は、中小非製造業の反動減対策として実際にどのくらいまで期待されているのか。中小企業の宿泊・飲食サービス、小売・卸売、個人サービスの先行きDIが、それほど大きな反動減を予想していないことがわかれば、そのことは先行きの消費の自信につながる。

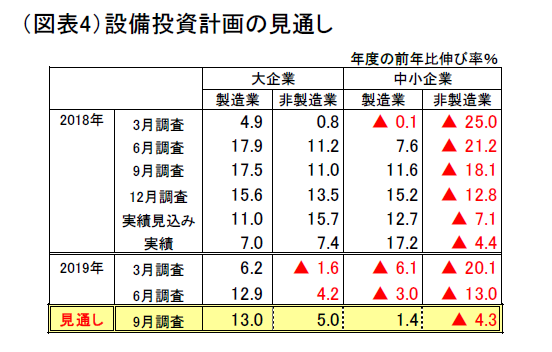

設備投資は堅調を維持

これまでも短観の設備投資計画は、割と高目を維持してきた。今回も、業況DIが悪化するとみるが、やはり設備投資計画は順調に伸びを続けるだろう(図表4)。

9月調査は毎回大企業のデータはほとんど動かず、中小企業も上方修正を続ける。恐らく、中小企業は製造・非製造業が共に2019 年度プラスで着地することだろう。

景気情勢に関して、一時は景気後退リスクが強まったが、企業収益の悪化が雇用削減と設備投資減へと波及しなかったことが景気後退を回避できる基盤になっているとみられる。

金融政策へのインプリケーション

10 月1日の短観データは、日銀の政策にも大きな影響を与えるだろう。9月19 日の会合は、FRBとECBの金融緩和に付き合って、何かを必ず行わなくてはいけない状況である。10 月1日の短観は、その後に発表される。

FRBは、9月17・18 日のFOMCの後、年内も追加利下げに動くだろうから、日銀は10 月以降も再び緩和を迫られる可能性がある。その判断は、この9月短観と10~12 月の消費動向次第となる。

筆者は、日銀が9月に長期金利ターゲットを引き下げること(変動幅の拡大)で緩和は打ち止めにするとみる。しかし、10 月1日の短観が予想外に悪くなると、日銀はそれだけで済まなくなる可能性がある。政府は、10 月の消費増税の様子を見て、11~12 月のどこかで景気対策・補正予算を打つだろう。そのときに日銀には政府に歩調を合わせた追加緩和圧力が生じるはずだ。

今回の反動減は、企業の値引き対応によって小さくなり、それほど大きな混乱には至らずに済むとみる。その一方で米中貿易戦争がくすぶり続けるので、9月に日銀が緩和して、それでおしまいとは断言できない。今回の短観は、企業の消費増税前のスタンスを知ると同時に、10 月以降の金融政策を占う材料として非常に重視されるものになる。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生