財政検証は難しい。所得代替率とマクロ経済スライドの2つが、必要以上に私たちの理解を妨げている。逆に考えると、この2つを消化すれば、今後、年金カットがどのくらい進みそうか。そして、それをどうすれば避けることができそうかを理解することができる。

なぜ、不必要に難解になるのか?

年金収支の将来見通しのことを「財政検証」と呼ぶ。2019 年(令和元年)の財政検証を使って、「本当の年金見通しは安全にできるものかどうか」について考えたい。

まず、財政検証は、必要以上に難解なものになっている。専門的というよりも、本当に公的年金のことを知りたいと思っている国民に対して、思考を妨げるような複雑な仕組みがいくつもあって、敬遠されてしまう。本稿は、年金の専門家ではない筆者が、非専門家の人達のために見通しについて説明するものである。

私たちの思考を妨げる概念は2つある。①所得代替率、②マクロ経済スライドの2つである。この2つが身近にわかるようになれば、年金見通しが途端にわかりやすくなる。逆に言えば、この2つを使い慣れないから、国民の年金アレルギーが生まれるのである。

まずはシンプルに考えよう

優れた勉強法とは、複雑なものをいかにシンプルに捉えて単純化して脳に収納しやすくするかに尽きる。シンプルに考えることを妨げる要因をいくつか取り除いてみたい。

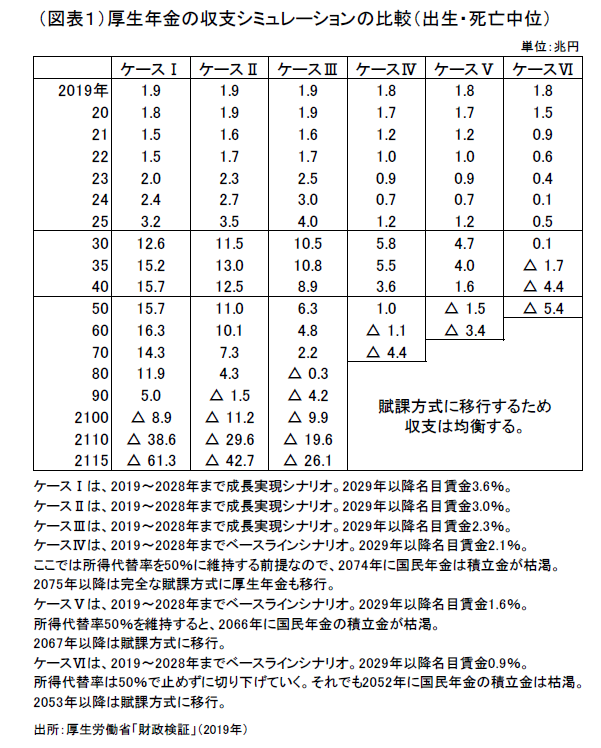

私たちは、財政検証にはシミュレーションが無数にあって、どれに注目すべきかわからない。そこで、まず人口推計は、出生中位・死亡中位だけを見ればよい。すると、6つの経済ケースⅠ~Ⅵと2つの給付調整が残る。給付調整は所得代替を50%で止めるパターンだけでよいと思うから、これでシナリオは6つに絞れる。注目するデータは、プロセスではなく、結果として導かれた厚生年金の収支見通しだけにする(図表1)。

いずれのシナリオも当面収支の黒字を維持できる。赤字に転落するのは、2035 年以降である。最も赤字になりにくいケースは、高成長を前提とするケースⅠで80 年後が最も遅く、低成長のケースⅥは早くも10 年後から赤字になる見通しだ。このケースⅥは、名目賃金上昇率0.9%、物価上昇率0.5%と最も低い伸びであるが、それでも10 年間は黒字が見込める。

高成長のケースⅠは、名目賃金の上昇率が高い分、保険料収入が増えていき、収支黒字が長く続けられる。逆に、ケースⅥのように名目賃金の上昇率が低いと、保険料が増えにくく、近い将来に収支が赤字化する。

もうひとつ、ケースⅠ・Ⅱ・ⅢとケースⅣ・Ⅴ・Ⅵの間には、労働参加の違いがある。人口推計から予想して、現在よりも労働参加が進むのがケースⅠ・Ⅱ・Ⅲであり、やはり保険料収入が増えて収支黒字が続けられる。ケースⅣ・Ⅴ・Ⅵは、労働参加が進まず、収支黒字は短い年数になる。

収支赤字になると、積立金は取り崩される。このシミュレーションは、厚生年金の収支であるが、同じ経済前提で国民年金の収支も計算されている。低成長のケースⅣの場合、2052 年度には、国民年金が積立金(2019 年時点11.4 兆円)をすべて取り崩してしまう。そのため、2053 年度以降を保険金+国庫負担の収入分だけを支払いに回すことで、積立金を取り崩さない体制に移行する。このとき、厚生年金の支払額は約△20%切り下がる。この切り下げをしなければ、筆者の見込みでは20~25 年間で厚生年金も残高を使い果たすだろう。要するに、ケースⅥは2019~2052 年までしか現行の支給体制が維持できず、それ以降は厳しい条件変更に追い込まれる。

試算結果の読み方は、

① 高成長で、労働参加が進めば、50~80 年後まで収支黒字で安心。

② 最低限の成長で、労働参加が進まないと、33~55 年後に積立金を維持するために、厚生年金の水準を予定されている以上に切り下げる必要に迫られる。

③ 国民年金の積立金がなくなっても、厚生年金が完全にパーになることはない。ただし、支給水準が予想外に切り下がっていくことを余儀なくされる。

年金カットは小幅で緩やか

公的年金制度の課題は、人口動態が少子・高齢化していく中で、年金収支が悪化していくことをどう防ぐかである。少子・高齢化が進むと、①保険料を積み立てる被保険者が減っていき、保険料収入も先細りしていく。同時に、②年金を受け取っている受給者は、長寿化もあって当面は増えていく。だから、収支は漸次悪化していく。

2004 年の年金改正は、この課題に対して、年金カットを穏健に進めることを決めた。その方法が、マクロ経済スライドという仕組みである。所得代替率とは、今後、年金カットを進めていくとき、どのくらいまで年金カットを容認するかを決める判断基準となっている。

次に、(1)厚生年金の水準がどのくらいカットされることが予定されているかという点と、(2)そうしたカットを避けることができないのかを財政検証の中から考えてみたい。

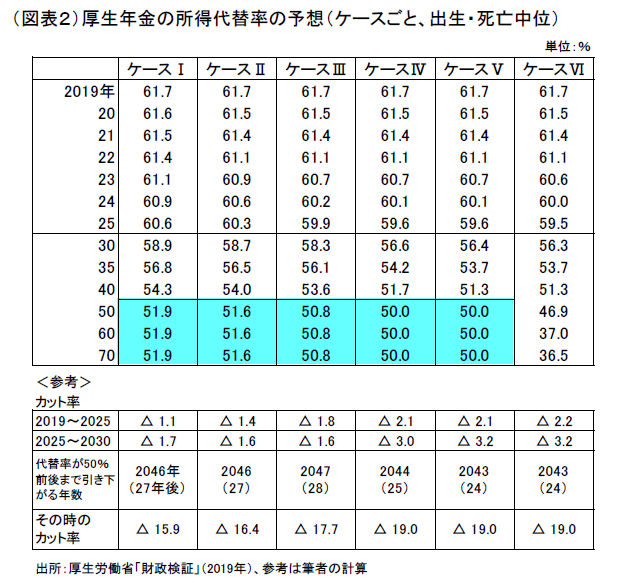

まず、一般的な説明は、「所得代替率が50%になるまで年金カットが進む」というものだ。2019 年時点の所得代替率が61.7%だから、それが50%になるとして、19.0%(≒50/61.7-1)という計算になる。この計算方法は厳密には正しくないが、細かい説明を要するので後述する。

「年金が約2割カットされる」と聞くと、ドキッとするが、それには十分に時間をかける。ケースⅠ~Ⅵの6つのシナリオは、所得代替率が50%前後になるまで、24~28 年間の期間をかける(図表2)。1年間の年金カット率は△0.6~△0.8%という幅になる計算だ。

ところで、毎年△0.6%~△0.8%のペースで年金カットを進める必要性はどこにあるのか。理由は、厚生年金の積立金をなるべく長期間維持するためである。

年金カットの方法は、受給者に支給される金額を減らすというのではなく、物価上昇率に合わせて本来は年金額を増やすところを調整する。例えば、3%の物価上昇率に合わせて年金を3%増やすところを、△0.6%ほどペースダウンさせて2.4%しか年金を増やさない。わかりにくいのは、年金カットが物価上昇のときにだけ、物価上昇に割り負けるかたちで実行される点だ。これは、実額をカットされる痛みを顕在化させないための工夫である。物価の上昇率だけ年金額が価値を下げるので、実質的カットになるという理屈である。

この△0.6%~△0.8%の年金カットの方法を「マクロ経済スライド」と呼ぶ。筆者は、経済学の中のマクロ経済学を専門としているが、なぜ年金カットの方法の名称に「マクロ経済」という言葉を使っているのか全く意味がわからない。マクロ経済の専門家でも、意味がわからない名称をつけているのだから、門外漢が戸惑うのは無理もない。

マクロ経済スライドの調整率は、厚生年金に参加する被保険者数(サラリーマンの人数)が減少する割合(減少率)と、長期でみたときの平均余命の伸び(毎年△0.3%の一定率で固定)を合計して決められる。「平均余命の伸び」が突然表われて戸惑うかもしれないが、年金受給者の人数の伸びが平均余命の伸びによって変化するものだと再解釈すると何となくわかってくる。

この原理は、年金収支をバランスさせるためと考えるとわかりやすい。 年金収支は、保険料収入から支出を差し引く。

ここに調整額を加えて考えると、

算式には、賃金は登場しない。だから、賃金下落以外の要因で年金収支が悪化することを、マクロ経済スライドの仕組みを導入することによって防ごうとしていると理解できる。

注:マクロ経済スライドの中に賃金の変動を調整する作用は組み込まれていない。厳密に考えると、この賃金は実質賃金となる。賃金が上がると、昔は物価も上がっていた。名目賃金が増えると、保険料収入も増えるが、年金受給額も物価上昇率に応じて増える(物価上昇率-調整率)。だから、本当は実質賃金が上昇するとき、調整率から実質賃金上昇率を差し引くのが妥当だ。素朴な疑問として、実質賃金の下落を調整額に入れなかったことが謎としてある。

隠れた人口減少の中の変数

ここまでで年金制度の核心に近づいた。マクロ経済スライドとは、年金収支の悪化を喰い止めるための調整メカニズムだった。1人当たり年金受給額の伸び率から、被保険者数の減少率と受給者数の増加率(平均寿命の延び)を調整して引き下げることで、年金収支をリバランスさせるものであった。年金カットは、保険金を支払う人と、保険金を受け取る人の人数のギャップを埋めることで、年金積立金が枯渇するのを防止する目的で行われている。つまり、人口減少(=労働力減少)と高齢化が年金制度を脅かしているから、その脅威に対処すべく、年金改革が行われた。今の改革は、2004 年の年金改革が存続しているかたちだ。

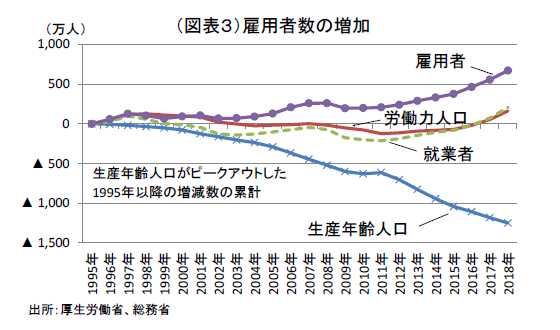

ところが、過去15 年間で想定していなかった変化がある。減っていくはずの労働力が逆に増えていることだ。かつて、労働力の中核であった男性の15~64 歳人口(生産年齢人口)は1995 年をピークに減少に転じている。その後、女性や男性シニアの労働参加が進み、就業者数は大きく増加することとなった(図表3)。

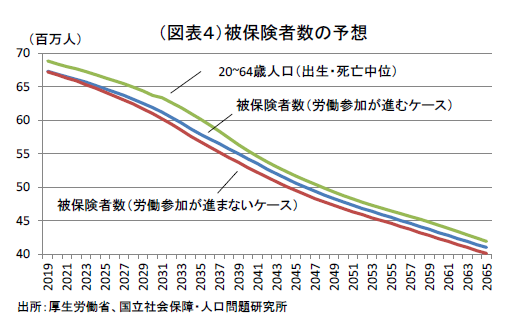

5年ごとに行われる財政検証(以前は財政再計算と呼んでいた)では、常に先々の被保険者数が減っていく見通しなのだが、必ずしも減らなかった。これは、労働市場の裾野が広がったせいである。

2019 年の財政検証でも、将来は被保険者数が減っていくことになっている(図表4)。これは、たとえ労働参加が進むケースでもあまり変わらない。2019~2025 年は、被保険者数(拠出金算定対象者数)は△4.0%の減少。2025~2030 年△5.9%、2030~2035 年△8.1%である(労働参加が進むケース)。

就業者数は、数年後には減少に転じる可能性があるが、今のところは厚生年金の報酬比例部分が60 歳から65 歳へと引き上げられる(男性のケース)制度変更によって、労働参加が進むだろう。65歳以上の人も、年金だけでは暮らせないから働く人が増えていく。ここ数年間は、年金支給を絞られた人が喰うに困って働きに出た。それが、マクロ経済スライドの調整率を小さくした。つまり、調整率は、労働参加が進むことで、被保険者数が増えることが起こってリバランス作用が働いたのだ。これが、人口減少下でも、マクロ経済スライドの調整がなくても、年金収支を悪化させずに済む作用になったと言える。

所得代替率を引き下げるシナリオ

所得代替率とは、現役男子の手取り収入に対する夫婦世帯の年金収入(夫・厚生年金、妻・基礎年金のみ)の割合である。マクロ経済スライドによる調整が進むことで、現在の61.7%が下限としてイメージされる約50%まで下がる。年金カットが極端に進んだとき、せめて現役男子の半分の年金水準は確保した方がよいという判断からだろう。

ただし、マクロ経済スライドによる年金カットが行われなくても、この所得代替率が下がる方法が1つだけある。現役男子の手取り収入が増えることである。

大胆に考えて、年金カットを一切しないためにはどうなればよいか。現在の所得代替率が61.7%だから、夫婦世帯の年金を一切カットしないためには、1.7%×2÷100%=123.4%という計算で、男子の賃金が1.23 倍になることが目標となる。実質3%の賃上げが7年間継続すると、賃金は1.23 倍になる。

しかし、実際のところ、これから年金だけで喰えなくなったシニアなどが労働参加すると、逆に平均賃金は上がりにくくなるだろう。労働参加が進んでも、現役男子の平均賃金が計算上で上がりにくいと、やはり所得代替率の50%の水準を引き上げるのは難しく、年金カットは進む。

先に、実質賃金が上昇すれば、所得代替率が下がるので、それで年金カットは防げると述べたが、実際は実質賃金がむしろ上がらず、△20%近いカットが現実のものとなりそうな可能性が高い。今後、外国人労働力が流入すると、やはり現役男子の平均賃金は上がりにくくなる。正規も非正規も、シニアも外国人も皆が実質賃金を勢いよく上昇させなければ、年金カットが止まらない仕組みが、2004 年の年金改革プランなのだ。

近年、生産性上昇が叫ばれる背景には、年金制度を維持して、なるべく年金カットが進まないようにするために、生産性上昇と賃金上昇が必要だという事情もあるのだろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生