要旨

● 財政検証で示されたオプション試算では、①短時間労働者の厚生年金適用拡大、②保険料拠出期間の延長、③在職老齢年金の見直しと繰り下げ受給可能期間の延長を行った場合の試算が示されている。これらは今後政府内で議論される年金改革のたたき台となるものだ。

● 適用拡大や拠出期間の延長によって、何も改革を行わなかった場合に比べ、所得代替率は改善する結果となっている。在職老齢年金の緩和・撤廃の効果は支出増から年金財政の悪化につながることで所得代替率が低下する結果が示されている(就労促進効果は織り込まれていない)。

● 繰り下げ期間の拡充は実現可能性が高いが、そのほかはいずれも政治的ハードルのある施策だ。適用拡大は企業負担が、在職老齢年金や基礎年金の保険料拠出期間延長は財源が問題になる。将来世代の年金水準を維持するために、就労促進と年金給付の拡充は喫緊の課題だ。改革のために乗り越えるべきハードルは数多いが、積極的に改革を進めていくことが必要であろう。

年金改革議論の叩き台、財政検証のオプション試算

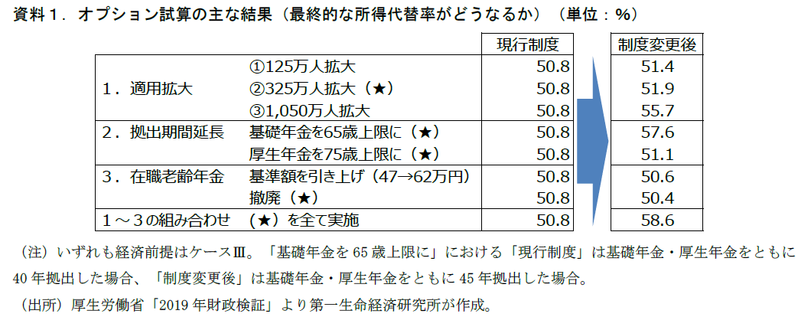

今年の8月に示された財政検証では、経済前提毎の年金財政のシミュレーションに加えて、「オプション試算」が公表されている。オプション試算は、年金制度のルールを変えた場合に見込まれる年金財政への影響を試算するものだ。制度変更によって、マクロ経済スライドによる給付調整を進めた最終的な所得代替率(年金給付額/現役世代の手取り賃金)がどう変わるか、という点が示される。今回示された主な試算とその結果を資料1に示した(内容については後述)。

今後政府内で社会保障改革の議論が開始されるが、これらのオプション試算はその議論のたたき台の役割を果たすことになる。以下では今回示されたオプション試算の内容についてみたうえで、今後の年金改革の行方を考えていく。

第一の焦点:短時間労働者への適用拡大

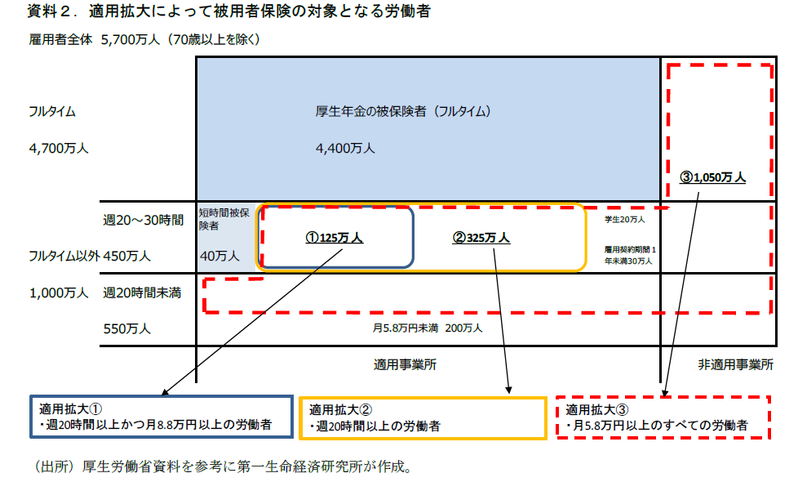

オプション試算の1つ目として示されているものが、被用者保険1の更なる適用拡大を行った場合の影響である。厚生労働省の推計によれば、2018年度の雇用者数(70歳以上を除く)5,700万人のうち、厚生年金の被保険者は4,440万人いる。厚生年金保険には働き方や給与、業種などによる加入要件が存在する2。そのため、働いていても要件に満たない人は第1号被保険者(配偶者の扶養に入っている場合には第3号)として、国民年金に加入することになる。今回の試算では、厚生年金の加入要件を緩和することで、国民年金から厚生年金保険への移行を拡大することで、年金財政にどのような影響が生じるかをみている。

適用拡大によって、対象者は社会保険料が定額支払いの国民年金から、賃金比例の厚生年金に移行する。労使を合わせた現役時代の社会保険料負担は増加することになるが、退職後には厚生年金の報酬比例部分が付くため、年金額は増えることになる。オプション試算では3パターンの拡大範囲(資料2)を前提に年金財政の影響をみているが、範囲を広げるほどに所得代替率は改善する結果となっている。

第二の焦点:保険料拠出期間の延長

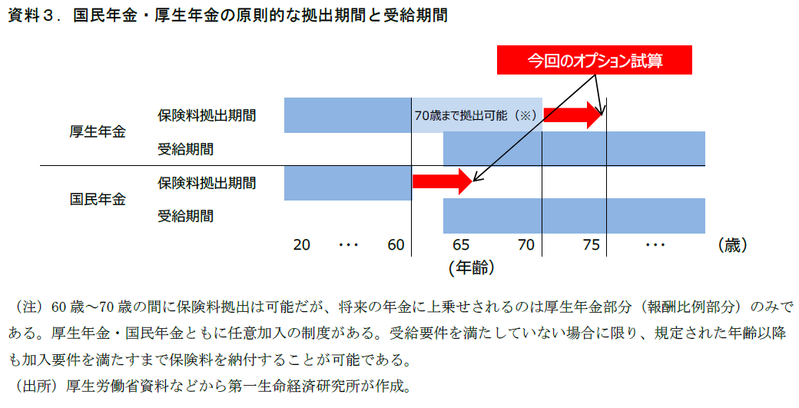

次に試算されているものが、保険料の拠出期間の延長だ。現在の国民年金は20 歳から60 歳までが保険料拠出期間となっており、この40 年間の保険料納付月数に応じて老齢基礎年金の額が決まる仕組みになっている。厚生年金の加入者も、20 歳~60 歳の保険料納付実績に応じて、基礎年金額が決まる。この期間を65 歳までの45 年間として、その分基礎年金額が増える仕組みとした場合が想定されている。同様に、厚生年金の加入は現行制度では70 歳まで加入可能となっているところを、75 歳まで延長した場合も想定されている(資料3)。保険料増加と年金給付の増加を伴う政策であり、資料1で見た通り国民・厚生年金いずれも所得代替率の改善につながっている。

第二の焦点:保険料拠出期間の延長

次に試算されているものが、保険料の拠出期間の延長だ。現在の国民年金は20 歳から60 歳までが保険料拠出期間となっており、この40 年間の保険料納付月数に応じて老齢基礎年金の額が決まる仕組みになっている。厚生年金の加入者も、20 歳~60 歳の保険料納付実績に応じて、基礎年金額が決まる。この期間を65 歳までの45 年間として、その分基礎年金額が増える仕組みとした場合が想定されている。同様に、厚生年金の加入は現行制度では70 歳まで加入可能となっているところを、75 歳まで延長した場合も想定されている。保険料増加と年金給付の増加を伴う政策であり、資料1で見た通り国民・厚生年金いずれも所得代替率の改善につながっている。

廃止した場合の試算が示された。この施策によって、所得代替率は現行の50.8%からそれぞれ50.6%、50.4%へ低下する結果となっている(資料1)。これは、従来支給を減らしていた受給者により多くの年金を支給することになる分、年金財政が厳しくなり、より給付調整が必要になることに由来するものである。

また、年金の受給繰り下げ可能期間を延長する試算も示された。現行制度でも繰り下げ制度は存在し、原則65歳から受給開始のところを70歳まで繰り下げることが可能である。繰り下げによって需給後の年金水準は増加し、1月の繰り下げで0.7%の増額、フルに使って5年(60月)繰り下げれば、42%の増額になる。今回示されたのは、同率の増額率を前提とし、75歳まで繰り下げ可能とした場合の試算だ。65歳受給のケースでは最終的な所得代替率は53.9%となるが、75歳まで繰り下げた場合には95.2%まで上昇するとされている(経済前提はケースⅢ)。

どうなる年金改革2020。適用拡大や在老撤廃の線引きが焦点に

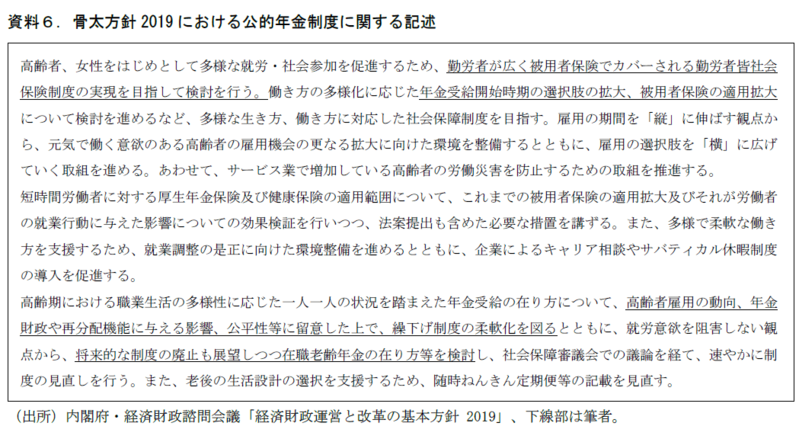

年金を含めた社会保障制度改革については、6月に示された骨太方針において方向性が既に示されている。今回は年金制度における適用拡大や在職老齢年金見直しの年金財政への影響が具体的に示された形となっている。今後、来年の通常国会提出に向けて、政府内で実際の年金改革の内容が議論されていくことになる。

先の骨太方針ではオプション試算で示された適用拡大については、「勤労者皆保険制度」を目指すとして積極的な記載がなされている。適用拡大は働く側には将来の年金給付増と保険料負担というメリットデメリットがある施策だが、企業は人件費負担の増加につながるため、急進的な改革は難しい。その点で、今回示された適用拡大の選択肢のうち、③1,050万人の適用拡大はかなりドラスティックな内容であり、実現する可能性は低いと考えられる。しかし、将来的に低年金問題の深刻化が予想される中において、厚生年金の適用拡大は急務である。一旦は、①125万人・②325万人の周辺で線を引く形でさらなる適用拡大が行われるとみられる。

また、先の骨太方針では繰り下げ制度の柔軟化についても記載がなされている。この政策は政治的ハードルは低く、実現する公算が大きいだろう。オプション試算では70歳以降も0.7%/月の増額率で計算した値が示されたが、政府内の議論では70歳以降の増額率を引き上げる議論もなされているようだ。むしろ問題は制度が実際に使われるかどうかの方だろう。現在でも繰り下げ受給を選択する人は非常に少なく3、制度の周知や利用促進が今後の課題となる。

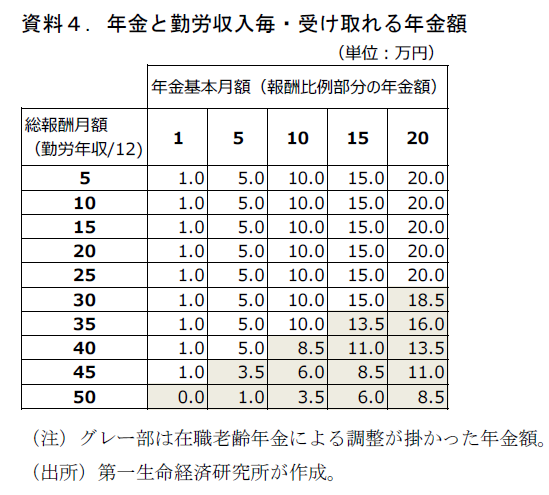

在職老齢年金については、骨太内でも「制度の廃止も展望しつつ」と強めのトーンで記載されている。在職老齢年金は政府の目指す高齢者の就労促進とはベクトルが真逆の政策であり、段階的な廃止が望ましいと筆者も考える。在職老齢年金の仕組みが年金の繰り下げを選択した場合でも、受給増額を抑える仕組みになっている点4、金融収入や不動産収入が対象外で、勤労収入のみが年金減額のトリガーとなっている点も問題含みといえる。一方で課題となるのが財源である。オプション試算に示されているように、単純に廃止した場合には将来の所得代替率の低下につながる可能性があるため、代替財源を求める声がある。また、この廃止によって恩恵を受けるのが高齢者の中でも年金+勤労収入が47万円/月を超える高所得者層であることから、高所得者優遇になるとの指摘も多い。骨太内では踏み込んだ記述になっているものの、議論の落としどころはまだ定かではない。

保険料拠出期間の延長について、特に基礎年金については実現ハードルが高いといえる。基礎年金財源は半分が保険料、半分が税金となっており、財源面で社会保障制度内で完結できる話ではないからだ。基礎年金の増加につながる施策ではあるが、財源確保の難しさが課題となる。

以上、今後の年金改革、その議論の焦点をまとめた。高齢化の一層の進行が予想されるもとで、高齢者の就労促進を通じて、将来世代の年金水準を維持する施策を進めることは喫緊の課題である。年金制度も積極的に設計を整備していくことが必要だ。団塊ジュニア世代が高齢者になる2040年、高齢化の山場に向けて、一歩ずつ着実に高齢化に対応した社会システムを作ることが求められている。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 副主任エコノミスト 星野 卓也

1 被用者保険とは「企業に使用されている人の保険」であり、雇用者を加入対象とした健康保険・厚生年金保険を指す。被用者保険でないものは地方公共団体を運営主体とする国民健康保険や国民年金が挙げられる。

2 厚生年金保険は、①事業者要件:事業所(企業)が適用事業所 に該当する、②被保険者要件:被保険者(労働者)の週労働時間がフルタイム労働者の4分の3以上(≒週30時間以上)である場合に、適用対象となる。この適用拡大が2016年に行われており、事業所規模などの一定要件を満たす場合に週20~30時間の労働者についても厚生年金に加入することとされた。

3 平成29年度厚生年金・国民年金事業年報によれば、受給権者に占める繰り下げ選択者の割合は1.5%(基礎年金のみの人)

4 60歳以降に年金を受け取らずに働いた場合でもそのときの「繰り下げなければもらっていた年金」と勤労収入が一定額を超える場合、繰り下げ受給による年金増額幅が小さくなる。詳しくは第一生命経済研究所・Economic Trends「年金繰り下げ受給にも壁~人生100年を謳うなら、「働かない方がお得」にならない制度設計を~」(2018年1月29日)。