財政検証は、想定している賃金上昇率が高すぎると批判を受けやすい。では、5年前の予想に比べて、収支が狂って赤字化しているかと言えば、そうはなっていない。批判はそこで腰砕けになる。年金収支が改善しているのは何がそうさせているのか。政府はそのことから次に何を考えているのか。

強力な反論

5年ごとに実施される財政検証は、常に同じ批判を受ける。それは、賃金上昇率がやたらと高くなり、そのような非現実的な想定をしていれば、シミュレーションの結果がとても信じられないというものだ。

この批判に対しては、強力な反論がある。もしも、非現実的な想定をつくっていると、実績とシミュレーションが大きくなる。5年ごとのシミュレーションと実績が乖離する結果になり、賃金の想定が明らかに誤っていることがわかる。しかし、実績の収支は、2014~2018 年は黒字化している。非現実的な想定がおかしいとは証明できない。「財政検証は、結果的にそこそこ当たっています」と言われると、批判者は沈黙するしかない。この議論の答えを少し詳しく調べることが、本稿の目的である。

2014 年と2019 年の検証を比較

まず、財政検証が常に実質賃金をプラスに設定する理由を説明しておきたい。

実質賃金がプラスの伸び率だということは、収入の伸び率が物価(支出)の伸び率を上回っていることを示す。これは、年金収支が改善することを前提の中に隠すためだ。もう一方で、人口動態は、生産年齢人口(15~64 歳)がマイナス傾向を強めていて、被保険者数も年々減少する見通しなのだ。年金収入の全体の伸び率をマイナスにせず、常に収支黒字の方向に向かっていくシナリオを描くために、実質賃金の伸び率はプラスでなくてはいけない。大本営発表と同じく、収支悪化を招くシミュレーションを示すことはあり得ないのだ。

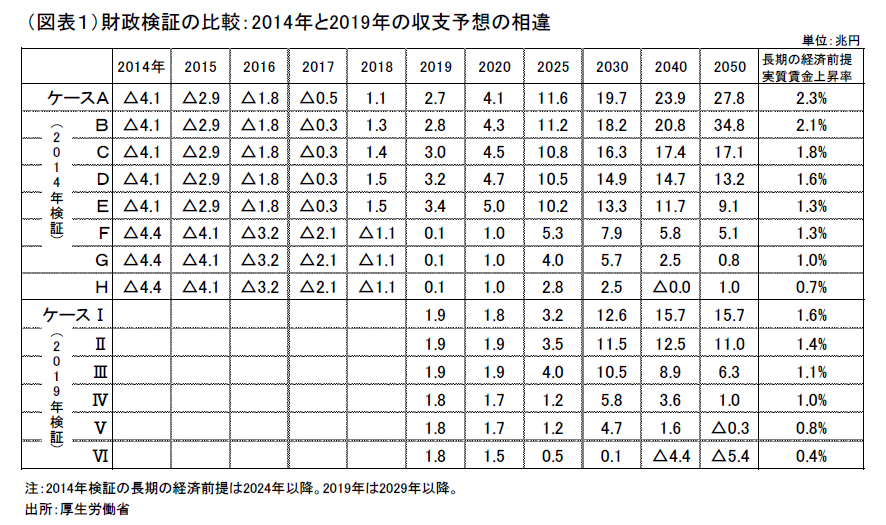

今回の財政検証の結果が、2014 年のシミュレーションに比べて、どのくらい乖離しているのかを調べてみた(図表1)。2014 年は、8パターンのシミュレーションがあって、いずれも当面 の収支赤字が2014~2018 年は続いて、それ以降に黒字幅が拡大していく。2019 年は、6つのパターンがあり、小幅の収支黒字が、2030・40 年にかけて拡大していくシミュレーションになっていた。6つのパターンに共通するのは、今後、10~20 年は収支黒字が大きくなるところだ。それぞれの実質賃金上昇率の高低によって、黒字のピークが変わってくる。これは簡単な理屈で、実質賃金がプラスだと収支は改善していくが、いずれ2030~40 年頃のどこかで被保険者の減少ペースが大きくなって、収支は悪化方向へと転じていくのだ。被保険者数は、年平均△1%台半ばになる見通しである。

この原理は、2014・2019 年だけでなく、それ以前の財政検証でも全く変わらない。財政検証のシミュレーションは、実質賃金をプラスにして収支改善を描いてみせて、後々で人口減に伴う被保険者の減少ペースが大きくなって、収支は悪化に転じていく。複雑怪奇なシミュレーションも、その正体をこのように説明すると、ごく簡単なことを言っているに過ぎないことがわかる。

実質賃金はマイナスだ

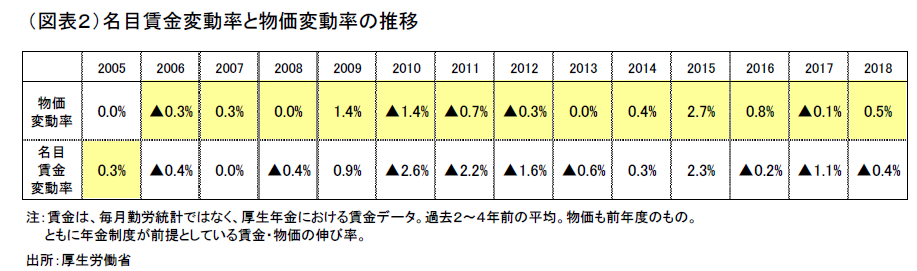

過去、名目賃金上昇率は2014 年度くらいからプラスに浮上してきたが、それでも物価上昇率のプラス幅を上回ってはいない。実際の春闘交渉では、その時々の物価上昇率を勘案して、名目賃金の上昇率を決めることはない。経済学では、大昔のインフレ時代の習慣として実質賃金を重視するが、賃金とインフレ率の間の因果関係は、IT化による下落圧力や原油要因、増税要因によって弱まっている。むしろ、計算上の実質賃金はマイナスの伸び率になりやすい。

年金の場合、前年の物価変動率と、2~4年前の平均値の名目賃金変動率を用いて、マクロ経済スライドの適用を決めている。そこでも、2005 年度以降、実質賃金がプラスになったことはない(図表2)。

ならば、厚生年金収支は、2006 年度からずっと収支悪化になっているかと言えばそうでもない。厚生年金収支は、2014 年度から収支黒字となっていて、5年間連続で黒字を保っている(図表3)。実質賃金がプラスではなくても、過去の財政検証が収支改善を描いたように、実績のところで収支が良くなっている。はっきり言うと、財政検証の前提は外れているが、収支のところは別の要因で黒字化していて、結果的に財政検証のシミュレーションは当たったように見えているのだ。それを偶然と呼ぶかどうかは別にして、財政検証が正しく見える理由は、その別の要因によるところが大きいのだ。

その別の要因とは、予想外に被保険者数の増加が大きかったことである。事前には、生産年齢人口が減少に転じて、予測期間中はずっと被保険者は減少するという予想だった。この予想は、財政検証における中核的な見解である。その中核的な予想が外れて、2014年以降は逆に被保険者の増加と賃金上昇の相乗効果によって、収入が上振れた。 2019年と2014年の予想を比べると、被保険者数(拠出金算定対象者数は、2019年54.4万人と、2014年時点の2019年予想52.2万人よりも、+4.2%も増えている。これは、厚生年金の支給開始が60歳から61、62歳へと繰り上げられて、働かざるを得なくなった人が就労を余儀なくされたからだ。この作用は、2019年の収入を+4.2%ほど上方修正させる。収支に対しては約+2兆円の改善となって、黒字を定着させた。

政府の見通しが非現実的に強気であって、それが事後的に外れても、別のところで国民の労働参加が進むことによって年金収支は救われたのである。

政府の思惑

私たちが疑ってかかるべきは、労働参加が進む作用が今後も継続していくかどうかである。一応、政府は労働参加が進むケースを用意して、2019年のⅠ・Ⅱ・Ⅲの3つのパターンに織り込んでいる。しかし、その程度は小幅であり、十分とは言えない。先にも述べたが、2030~40年代には被保険者数のマイナス幅が拡大して、収入減を回避することは無理だろう。

実は、政府は国民の就業率を高めることでしか、年金収支の悪化に歯止めをかけるしかないと腹をくくっていると筆者はみている。2014年以降にシニアと女性の就業率が上がって収支改善したことが、成功体験になったのである。

現在、安倍政権は、在職老齢年金の廃止、年金の受け取りを70歳開始(さらには75歳開始)に後らせる準備を行っている。それに伴って、積立期間を65歳から70歳(または75歳)に見直すことも頭の隅にある。「人生100年」と聞いて、おめでたい言葉だと思っていては、こうした政府の思惑を看過してしまう。

筆者は、働く意思がある人が働き続けることには必ずしも反対ではないが、本当に長く働く人が正しく報われるかどうかには疑いを持っている。例えば、60歳以上になって、自分の能力に見合った賃金がもらえるのか。処遇、待遇が悪くなることも心配だ。長い期間、働くならば、そこで積み立てた資金が納得できる金額で将来受け取れる保証もほしい。

多くのサラリーマンは、シニアになると賃金が下がり、待遇も悪くなる。そのまま60歳から65歳、そして70歳、75歳まで働かざるを得ないと考えるとぞっとする。政府は、そうしたシニアの働き方には今ひとつ関心が高くないように思う。労働力不足を補うための員数合わせのためにシニアを働き手だと考えるのは、年金など社会保障システムを維持することが自己目的化され、高齢者の安寧からは遠ざかっていると感じる。「人間の顔をした社会保障」として、今後の年金改革を進めてほしいものだ。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生