自社株の相続は、事業承継の手段として広く利用されている。しかし相続対策を万全にしなければ、後継者に十分な資産を残すことができないため要注意だ。正しい方法で対策をするために相続の概要や評価方法、重要な税制などをしっかりと理解していこう。

目次

自社株の相続税対策はなぜ必要?安定経営が脅かされるリスクも

自社株の相続税対策を怠ると、税金や持ち株比率などの問題が生じて、安全経営が脅かされることもある。基礎控除分(※)を超える株式を相続する場合、通常は相続税の支払い義務が課されるためだ。

(※)相続税の基礎控除分は、「3,000万円+(法定相続人数×600万円)」で計算される。

仮に1億円の株式を相続すると、後継者には2,300万円の相続税が課される。この相続税を支払えない場合は、一部の株式を手放すことで持ち株比率が下がるため、自由な経営が難しくなるかもしれない。

参考:国税庁「No.4155 相続税の税率」

このようなリスクは、承継前の相続税対策によって抑えられる可能性がある。自社株の評価額や後継者の状況に合わせて、適した手段を選べるように基礎知識をつけておきたい。

自社株の相続税対策5つ

後継者の負担を減らしつつ安定経営を続けるには、どのような対策をすればよいだろうか。ここからは安定経営を実現する方法とあわせて、自社株の主な相続税対策を紹介する。

1.自社株の評価額を下げる

自社株の評価額を下げると、相続対象になる財産が減少するため、結果として後継者の税負担を抑えられる。具体的な方法としては、以下のような対策が挙げられる。

<自社株の評価を下げる方法>

・土地などの不動産に投資する

・役員に退職金を支払う

・法人名義で生命保険に加入する

・配当金を特別配当や記念配当に変更する

上記で挙げたものは、会社の純資産価額または類似業種比準価額(※)を引き下げる方法である。基本的には、内部留保となる現金をほかの資産に換えておくと、自社株の評価額を下げる効果が期待できる。

(※)類似業種の企業と比較をすることで、非上場株式の評価額を算定する方法。

2.生前贈与をする

現経営者が後継者に生前贈与すると、その分だけ相続対象の財産が減るため、相続時の税金を抑えられる。非課税になる上限額は年間110万円であり、回数や対象財産についての制限は特にない。

ただし、相続人(現経営者)が亡くなった時点から数えて、過去3年以内に贈与した財産には相続税が課される。また、過去10年以内に贈与した財産は「特別受益」とみなされ、後継者以外の被相続人にも受けとる権利が生じる。

したがって、相続税対策としての生前贈与は、現経営者が亡くなる10年以上前から行っておくことが望ましい。なお、自社株を生前贈与する場合は、取締役会の開催や名義変更の手続きが必要になる。

3.納税資金の調達方法を確保する

自社株の評価額を抑えても、後継者が相続税を支払えるとは限らない。もし納税資金が不足している場合は、早急に調達方法を確保することが必要だ。

どのような調達方法があるのか、以下では例を紹介しよう。

<納税資金の調達方法>

・後継者が役員として働き、早めに貯蓄をしておく

・不要な資産を売却する

・金融機関から融資を受ける

・株式買取を想定して生前贈与をする

上記のほか、会社自身が自社株を取得したり(金庫株)、持株会社が株式を購入したりする方法もひとつの選択肢になる。ただし、これらの方法は後継者の持ち株比率を下げるため、議決権のシェアを想定した計画を立てることが重要だ。

4.遺留分対策をしておく

相続税を減らす方法ではないが、安定経営のためには遺留分対策も欠かせない。遺留分とは、法定相続人に最低限保証された相続財産である。

通常、法定相続人には相続財産の一部を受けとる権利があるため、相続人(現経営者)の独断だけで割合を決めることはできない。したがって、後継者の持ち株比率が下がらないように、事前に対策を練っておく必要がある。

例としては、後継者には自社株を相続する代わりに、それ以外の法定相続人には役員退職金や現金資産を相続させる方法がある。

5.種類株式で議決権を集中させる

種類株式とは、通常の株式とは異なる権利を付与した株式である。たとえば、第三者への譲渡を制限したり、取得条項を設定できたりするため、工夫次第では相続後の経営をコントロールすることが可能だ。

例としては、後継者以外に議決権制限株式を相続させる方法がある。後継者だけに議決権つきの株式を相続し、それ以外の者には金銭的なメリット(主に配当)だけを与えることで、相続後の身内トラブルを防ぎやすくなる。

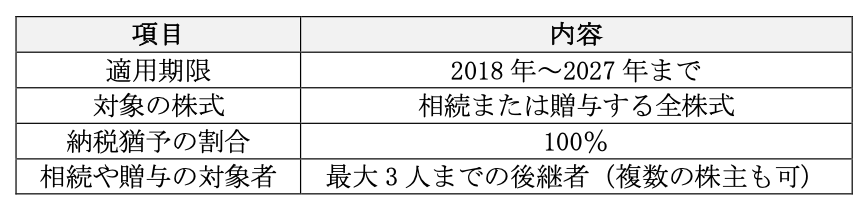

自社株の相続税がゼロになる「事業承継税制の特例措置」とは

自社株の相続税対策としては、事業承継税制の活用も有効である。

事業承継税制とは、非上場株式の相続または贈与を受けた場合に、一定の要件を満たすことで納税が猶予される制度だ。特例措置が適用される場合は、相続税または贈与税が免除になることもある。

参考:経済産業省「-経営承継円滑化法申請マニュアル-【相続税、贈与税の納税猶予制度の特例】令和6年4月改訂版」

事業承継税制の特例措置を受けるには、どのような要件を満たせばよいだろうか。ここからは、相続税・贈与税の免除を受けるための要件や手続きについて解説する。

特例措置の概要と要件

事業承継税制の特例措置は、2018年度の税制改正で新設された。制度の概要は以下の通りである。

次に、特例措置で相続税が免除になるケースを紹介しよう。

<相続税が免除になる主なケース>

・後継者が死亡する

・会社が倒産する

・次の後継者に株式を贈与する

・同族関係者以外に全株式を譲渡する

上記のほか、相続税の免除を受けるには認定有効期間の継続も条件になる。通常は、10年間にわたって所定の要件を満たす必要があるため、毎年の提出書類や手続きはきちんと把握しておきたい。

特例措置の手続きと認定の流れ

特例措置で相続税の免除を受けるには、以下の手続きが必要になる。

<相続税の免除を受けるための手続き>

・2026年3月31日までに、特例承継計画を都道府県に提出する

・相続開始の翌日から8ヵ月以内に、都道府県庁で認定申請を行う

・税務署に申告書などを提出する

・申告期限から5年間、都道府県庁に年次報告書を毎年提出する

・申告期限から5年間、税務署に継続届出書を毎年提出する

・申告期限から6年目以降、税務署に継続届出書を提出する(3年ごと)

事業承継税制には雇用確保要件があり、相続・贈与の開始時を基準として、従業員の80%を維持することが求められる。もし本要件を満たせない場合は、認定経営革新等支援機関から指導や助言を受けることが必要だ。

なお、申請後の手続きを怠った場合は、認定有効期間(納税の猶予)が打ち切られることになる。後継者に負担がかからないように、あらかじめ各種手続きのスケジュールを立てておくことが重要だ。

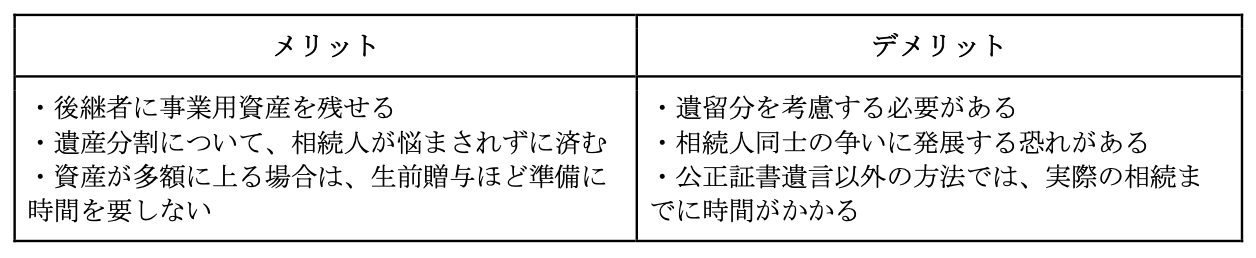

相続による事業承継のメリット・デメリット

事業承継の方法には、相続のほかにも株式買取や生前贈与などがある。では、これらの方法と比べたときに相続による事業承継にはどのようなメリット・デメリットがあるのだろうか?相続に関する理解をより深めるために、以下でメリット・デメリットを確認していこう。

相続による事業承継のメリット

事業承継において相続を選ぶ最大のメリットは、指名した後継者に事業用資産を残せる点だ。遺言によって後継者を指定しておけば、ほかの者に多くの資産が流れるような心配は必要ない。遺言書でさらに細かく遺産分割について記載しておけば相続人が悩まされることもないだろう。一方で生前贈与では、年間に110万円以上の資産を贈与すると贈与税が課せられてしまう。

そのため資産を小分けにして数年単位で贈与するなど資産額によっては長期的な準備が必要だ。相続にも相続税が発生するものの、生前贈与ほどは準備に時間を要しない。ただし状況次第ではほかの手段のほうが望ましいケースもあるため、以下のデメリットも確認してから判断するようにしよう。

相続による事業承継のデメリット

相続時に特に注意しておきたいのは、各相続人の「遺留分」の問題。遺留分は、仮に遺言書で細かく遺産分割を指定しても決して侵害できない権利だ。

つまり子どもや親、配偶者が存在しており、これら以外の人物を後継者にする場合は、後継者以外の相続人にも一定の資産を相続しなければならない。

そのため相続による事業承継では、相続人同士のトラブルが発生するケースもある。特に遺留分を考慮していない場合は、法的な争いにまで発展する可能性があるので注意しておきたい。また公正証書遺言以外の方法では、執行時に裁判所の検認が必要になるため、実際の相続までにある程度の時間を要するだろう。

相続による事業承継をスムーズに進めるには、遺留分を踏まえた相続対策が必須となる。仮に遺言書を残さないなど相続対策をまったく行わなかった場合には、すべての相続人に資産が分配される形になってしまう。したがって生前の段階で後継者が決まっている場合には、遺産分割を細かく設定することが重要だ。

また余計なトラブルを避けるために、後継者や各相続人への説明も忘れてはいけない。相続人が複数存在するケースでは、「遺留分を意識した遺産分割」と「遺言書の用意」は必須となるため、相続による事業承継を検討している経営者はしっかりと押さえておこう。

自社株はどうやって計算する?2つの評価方法

相続税対策を万全にするには、自社株の評価方法を理解しておくことも必要だ。非上場企業の場合、自社株の評価方法は大きく以下の2つに分けられる。各方法の概要や仕組みを理解し、相続税対策の準備を進めていこう。

1純資産価額方式

純資産価額方式は、純資産に着目して「1株当たりの純資産価額」を計算する方式。以下のように式はやや複雑だが、ここでは純資産の量によって結果が変わる点を押さえておけば問題ない。

- 1株当たりの純資産価額=(純資産の価額-負債の価額-評価差額の法人税などの相当額)÷発行済み株式総数

つまり純資産を減らせば分子が小さくなるため、1株当たりの純資産価額も抑えられる。具体的な相続税対策としては、主に以下が挙げられるだろう。

- 土地や建築物、ゴルフ会員権など、時価より低い資産に投資をする

- 役員に退職金を支給する

建築物に投資をする場合には、貸家を選ぶことでさらに評価額を下げられる。ただし投資や退職金の支給には資金が必要となるため、資金計画は慎重に立てる必要があるだろう。

2類似業種比準方式

類似業種比準方式では、事業内容が似ている標準会社(類似会社)の株価を参考にして、1株当たりの評価額が算出される。計算には類似会社や自社の株価・配当金・利益・純資産などを使用するため、純資産価額方式よりもさらに計算式が複雑だ。詳しくは割愛するが、計算式の中で特に押さえておきたいのは、自社の配当金や利益、純資産が分子に含まれている点。

また収益のある事業を分社化すると利益を分散できるため、これも相続税対策につながっていく。ここまでをまとめると、類似業種比準方式においては、以下のような節税対策が効果的といえる。

・役員に退職金を支給する

・収益のある事業分門を分社化する

・上場企業が低迷しており、類似会社の評価額が低いタイミングで相続をする

また自社の評価額が低いタイミングで相続をすることも節税対策につながるだろう。具体的には「配当金額・利益・純資産価額」が低いとき、つまり業績が落ち込んでいるタイミングが狙い目だ。

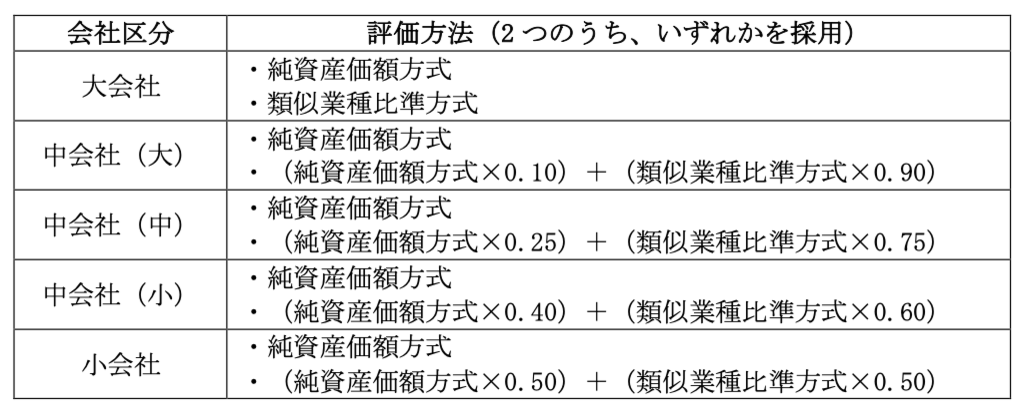

自社株の評価方法はどうやって決められる?

上記では2つの評価方法を解説したが、どちらの方式が採用されるのかについては、相続をする企業の区分によって異なる。会社区分による評価方法の大まかな違いについて以下で簡単に紹介しよう。

上の表を見てわかる通り、いずれの会社区分でも2つの計算方法が認められている。ケースによっては、純資産価額方式と類似業種比準方式を組み合わせて計算するため、2つの方式の節税対策を理解しておくことが重要だ。また会社区分については業種や売上高、従業員数などによって分け方が細かく決められている。企業ごとに該当する区分は大きく変わってくるため、この点も合わせて確認しておこう。

専門家に頼ることも考えながら、慎重に計画を

相続による事業承継には、遺言の残し方や税制などが絡んでくるため、やや複雑に見えるだろう。しかしメリット・デメリットや評価方法、事業承継税制などを正しく理解しなければ、最善の計画を立てることは難しい。特に事業承継税制については、後継者の負担を大きく軽減できるため、細かい部分まで理解しておくことが重要だ。

この制度が適用されるか否かで承継後の経営方法も変わってくるだろう。「計画の立て方が難しい」と悩んでしまう場合には、専門家に相談する道もある。事業承継に詳しい専門家を頼れば、相続以外に適した手段を見つけてくれるかもしれない。不安を感じている経営者は、専門家に頼ることも選択肢に含めたうえで今後の計画を慎重に立てていこう。

文・THE OWNER編集部

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません

(提供:THE OWNER)