要旨

● 民間調査機関22社の経済見通しが出揃った。実質GDP成長率予測の平均値は、2019年度が前年度比+0.7%(8月時点見通し:同+0.8%)、2020年度が同+0.5%(8月時点見通し:同+0.5%)となった。19年7-9月期のGDPを受けて、住宅や公共投資の予測が引き上げられた一方で、個人消費や設備投資の予測が引き下げられたことで、19年度の見通しは8月時点から小幅に下方修正された。

● 2019年度は、7-9月期の実質GDPが市場予想を下回る結果となったものの、先行きの見通しに大きな変更はみられない。19年度はプラス成長を維持するとみられているが、年度後半は駆け込み需要の反動減など、短期的に減速感が強まる見込み。リスクとして、引き続き米中貿易摩擦など海外経済の動向が挙げられた。

● 2020年度は、半導体サイクルの底打ちなどにより輸出や生産の持ち直しが予想されるものの、東京オリンピック関連の景気押し上げ効果の一巡や政府による増税対策の打ち切りが下押し要因となり、緩やかな成長ペースにとどまるとみられている。

● 消費者物価指数(生鮮食品を除く、消費税含む)の見通しは、19年度は前年度比+0.6%、20年度は同+0.7%となった。教育無償化などが物価を下押しすることや、賃金の上昇ペースが鈍化していることから、消費税分を含めても物価上昇は低空飛行が続く見通しである。

コンセンサスは2019年度:+0.7%、2020年度:+0.5%

民間調査機関による経済見通しが出揃った。本稿では、11月21日までに集計した民間調査機関22社の見通しの動向を概観する。民間調査機関の実質GDP成長率予測の平均値は、2019年度は前年度比+0.7%(8月時点見通し:同+0.8%)、2020年度は同+0.5%(8月時点見通し:同+0.5%)である。8月時点から2019年度の成長率予測は小幅な下方修正、2020年度の成長率予測は横ばいとなった。各年度ともに成長率予測は8月予測時点とほぼ変わらない結果となった。

19年7-9月期は前期比年率+0.2%と小幅な成長

11月14日に公表された2019年7-9月期実質GDP成長率(1次速報)は前期比年率+0.2%(前期比+0.1%)となった。駆け込み需要による在庫の取り崩しにより民間在庫変動が前期比▲0.3%pt(4-6 月期:同▲0.1%pt)、「日韓関係悪化に伴う訪日韓国人観光客数の減少」(大和総研)により輸出が前期比▲0.7%(4-6月期:同+0.5%)と低下に寄与した。一方で、駆け込み需要により個人消費が同+0.4%(4-6月期:同+0.6%)、企業の旺盛な省力化投資により設備投資が同+0.9%(4-6月期:同+0.7%)、公共投資が同+0.8%(4-6月期:同+2.1%)と内需が上昇したことで、7-9月期のGDPは小幅に上昇した。

7-9月期のGDP成長率は4四半期連続のプラス成長となったものの、事前の市場予想(前期比年率+0.9%)を下回る結果となった。「消費増税前の駆け込みが発生したことを踏まえると、数値以上に個人消費の伸びは弱い」(みずほ総合研究所)ことが主因だ。「駆け込み需要が少なかったことも一因だが、もともとの消費の基調が弱いことも影響している」(ニッセイ基礎研究所)とみられる。加えて、「4~6月期が10連休効果で高い伸びとなった反動、天候不順で7月の消費が低迷したこと」(富国生命保険)なども要因として挙げられた。

先行きの見通しに変更はみられないものの、成長は緩やかなものにとどまる見込み

2019年度の成長率予想は、前年度比+0.7%(8月時点見通し:同+0.8%)と、8月時点から小幅に下方修正された。住宅や公共投資の予測が引き上げられた一方で、個人消費や設備投資の予測が引き下げられたことが影響している。19年度後半は、「世界経済の減速を背景に輸出が減少するなか、消費税増税による反動減が予想され、一時的にマイナス成長に陥る見込み」(三菱総合研究所)である。「外需の低迷を底堅い内需が相殺する構造は続く」(大和総研)とみられているが、「最大の下振れリスクは、引き続き海外経済の動向であり、中でも米中貿易摩擦が深刻化すること」(三菱UFJリサーチ&コンサルティング)で、「低迷が続いている輸出の回復が遅れれば、日本経済は内外需総崩れとなるリスクがある」(ニッセイ基礎研究所)との慎重な見方もみられた。

2020年度の成長率予想は前年度比+0.5%(8月見通し:同+0.5%)と8月時点から変わらなかった。「既往のアジア向け輸出下振れの反動などから輸出・生産はやや持ち直す」(三菱総合研究所)とみられるが、「消費税増税の影響が残ることに加え、東京五輪に関連した景気押上げ効果の一巡や政府による増税対策の打ち切りが下押し要因になる」(信金中央金庫 地域・中小企業研究所)ことで、成長率は鈍化することが予想されている。

このように、19年度、20年度については、引き続き海外経済の動向や、消費税増税・東京オリンピック後の反動を警戒する見方が多くみられた。

もっとも、「2021年度にかけては、堅調な米国景気や、省力化投資需要、シリコンサイクルの底打ちなどを背景に、緩やかな成長を維持する」(明治安田生命保険)とみられており、「消費増税、五輪後の反動減はあるが一時的で、深刻な景気後退には至らず」(みずほ総合研究所)との見方があるなど、景気の底割れは回避される見通しだ。「海外経済が持ち直して輸出が回復してくるまで、内需が踏ん張って景気を支える構図が続くかどうかが今後の焦点」(東レ経営研究所)とみられている。

以下では需要項目別に、エコノミストの見方を概観していく。

① 個人消費

19年7-9月期の個人消費は前期比+0.4%となった。家電・衣料品など幅広い品目でみられた駆け込み需要が上昇に寄与したが、4-6月期の上昇の反動や天候不順などを背景に事前予想(同+0.6%)を下回る結果となった。

先行きについては、10-12月期は駆け込み需要の反動減で落ち込みが見込まれるものの、「駆け込み需要の反動減が一巡するにつれて、消費は再び緩やかな増加基調に復帰する」(日本総合研究所)とみられている。また、「キャッシュレス決済時のポイント還元等の各種対策や東京オリンピック・パラリンピック開催によるイベント効果」(三菱UFJ リサーチ&コンサルティング)が下支えとなり、消費の腰折れは回避されるとの見方が多数派だ。とはいえ、「雇用者所得の減速から弱い伸びに留まる」(みずほ総合研究所)など、個人消費はあくまで緩やかな持ち直しになるとみられている。

② 設備投資

19年7-9月期の設備投資は前期比+0.9%となった。高水準の企業業績に加え、旺盛な合理化・省力化投資などにより、設備投資は2四半期連続での増加となった。

先行きについては、「人手不足対応の省力化投資、研究開発投資など景気循環に左右されにくい需要は引き続き旺盛である」(ニッセイ基礎研究所)ことから設備投資は今後も内需を下支えするとみられている。ただし、「19年度の設備投資計画は増加見通しながらも慎重姿勢も見て取れる」(農林中金総合研究所)など増勢は弱まっていくとの見方が多い。

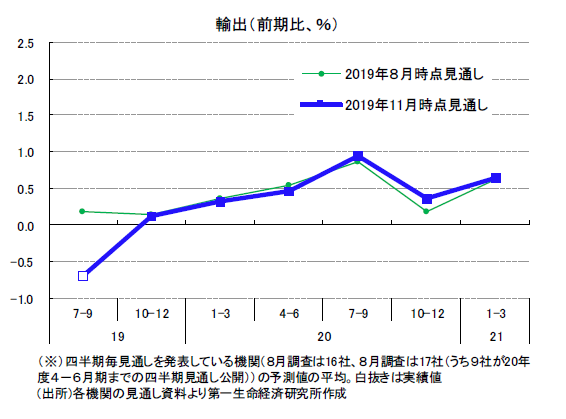

③ 輸出

19年7-9月期の輸出は前期比▲0.7%となった。世界経済の減速や訪日韓国人観光客減少によるサービス輸出の大幅な減少を背景に低下した。

先行きについては、「緩慢ながらも回復に向かう」(明治安田生命保険)とみられている。「足元で輸出に下げ止まりの兆しがあることや、世界的に調整局面にあったIT関連財に底打ちの兆しが見えること」(東レ経営研究所)が明るい材料だ。「年明け以降は、アジア向け輸出が持ち直し、国内では電子部品を中心に生産活動が上向いてくる」(信金中央金庫 地域・中小企業研究所)との見方もあった。

④ 公共投資

19年7-9月期の公共投資は前期比+0.8%となった。公共工事関係費の増加を反映して3四半期連続の増加となった。

先行きは、「国土強靭化の推進や災害からの復旧・復興需要を背景に公共投資の増加基調が維持される」(三菱UFJ リサーチ&コンサルティング)とみられている。「11月の閣議では、19年度補正予算と20 年度予算に経済対策を盛り込む意向が示された」(日本経済研究センター)ことも公共投資の増加に寄与するとみられる。「消費増税の影響で個人消費のモメンタムが衰える中、公共投資は引き続き景気の下支え役として機能し続ける」(明治安田生命保険)との見方が多い。

制度要因や賃金上昇ペースの鈍化から、消費者物価は低空飛行が続く

消費者物価指数(生鮮食品除く総合、消費税含む)の予測の平均値は、2019年度が前年度比+0.6%(8月見通し:同+0.7%)、2020年度が同+0.7%(8月見通し:同+0.7%)となった。

先行きは、「消費税率引き上げの影響を受けるため、企業が強気の価格設定を行うことは困難」(富国生命保険)であることや、「教育無償化による物価下落」(日本経済研究センター)が下押し要因になるとみられている。加えて、「労働需給の逼迫などによる賃金の上昇圧力が徐々に弱まってきている」(三菱総合研究所)ことから、「消費税率引上げにもかかわらず上昇率は高まらず」(農林中金総合研究所)、消費者物価の先行きは低空飛行が続くとみられる。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 エコノミスト 奥脇 健史

第一生命経済研究所の見通しについては、Economic Trends「2019~2020 年度日本経済見通し」(11月14日発表)をご参照ください。