世帯主20・30歳代の消費市場は、この15年間で大きく縮小した。試算値では、2003年の47.6兆円から2018年の31.7兆円へと▲33.2%、金額では▲15.9兆円も市場規模が失われたことになる。若者消費産業の中には、シニアの消費者にシフトした企業もあったが、そこはまさしくデフレ・ビジネスであった。

少子化による若者市場の縮小

世帯主が20・30歳代の消費総額は、2018年31.7兆円になると推計される。過去5年前、10年前、15年前の20・30歳代の消費総額は、2013年34.4兆円、2008年44.6兆円、2003年47.6兆円であった(図表1)。この15年間で見て、総額は▲33.2%も縮小した計算になる。

その変化を20歳代でみると、2003年12.3兆円→2018年8.8 兆円へ▲28.7%、30歳代では2003年35.2兆円→▲33.9兆円、2018 年22.3兆円へ▲34.8%と縮小している。その背景には、少子化によって20・30歳代の若者人口が減少してしまったことがある(世帯主20・30 歳代の構成比は200 年22.7%→2018年14.3%)。

注:若者消費と言うと、中学生・高校生をイメージするかもしれない。しかし、推計に使った総務省「家計調査」では、中高生は、親元の世帯の中で消費をしており、この推計の中には含まれてない。大学生も、単身で生活する世帯は20 歳代の世帯主としてカウントするが、親と同居する大学生はカウントしていない。とはいえ、少子化によって、この試算と同程度に消費規模を縮小している可能性は大きい。

お金を使わず、貯める傾向も加わる

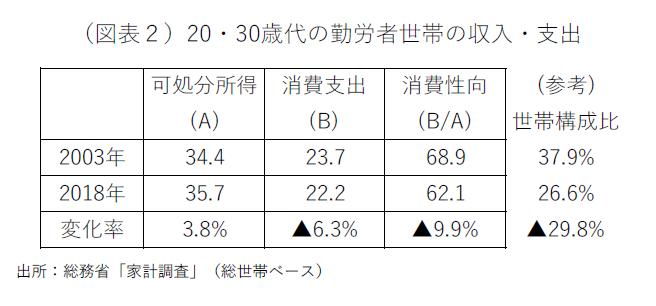

20・30歳代の消費市場が縮小した理由は、少子化だけではない。1世帯当たりの消費支出も減少している。月平均の消費支出は、2003 年の23.7万円から2018年の22.2万円へと15年間で▲6.3%も減っている(図表2)。ところが、この間、1世帯当たりの可処分所得は3.8%も増えている。つまり、所得は増えても、消費性向が低下しているため、消費支出は減少しているのだ。

家計全体でも、全世帯(含む単身世帯)の黒字率は上昇している。消費に回す割合を低下させて、貯蓄に回す割合を上昇させている。20・30歳代は、特に黒字率が他の年齢層よりも高く、20歳代は37.9%、30歳代も37.9%と平均の31.2%を上回っている(2018年の家計調査、勤労者世帯の黒字率、図表3)。

先に、20・30歳代の消費市場が15年間で▲33.2%も縮小したことを指摘した。その低下幅のうち▲5.2%は、少子化要因ではなく、黒字率が上昇したためである。どうして若者がより貯蓄をする傾向を強めたのかは定説はない。「最近の若者はお金を使わなくなった」という見方はよく耳にする。若者が社会保障や財政運営に不安を持って、不確実性への備えを厚くしているという見方もある。そのほかに、若者は貯蓄好きという見方もある。

20・30歳代の消費市場が、若者の将来不安のために縮小しているとすれば、それは若者が消費市場で働く機会を失っていることになる。不安が現在の所得・雇用を悪化させる「負のスパイラル」が生まれている状況でもある。

若者消費が減ることのデフレ作用

15年間に市場が3分の1もなくなると、事業者は厳しい状況に追い込まれるはずだ。具体的に主な顧客を、20・30歳代にしてきた消費分野とは何だろうか。 第一位は、住居の賃料である。借家市場では、20・30歳代のシェアが金額ベースで35.4%(2018年)を占める。このシェアは15年前(2003年)は50.5%であった。15年前は、単身者や若い夫婦、学生向けのアパートで稼いでいた家主は、この15年間で大打撃を受けたことだろう。節税や副業でアパート経営を行う人は、過去は大勢いたが、15年前には借り手となる若者がこれほどのペースで減ることに気が付かなかったかもしれない。

次に多いのは、外食である。20・30歳代のシェアは、2003年31.3%から2018年21.5%へと低下している。若い年齢層は、外食を利用する傾向が強く、60歳以上のシニアはその傾向が弱いというコントラストがある。外食の種類別には、ラーメンは特に若者中心である。ハンバーガー、焼肉も若者の顧客が多い。

その他の種類では、洋服が2003年のシェア26.3%から2011年19.8%へと低下した。自動車が203年26.2%から2018年14.9%へと低下した。顧客の中心が若者だった分野では、多くの事業者が市場の縮小を受けて、別の年齢者へと顧客をシフトしていかざるを得なくなったとみられる。

こうした若者のシェアの激変は何を意味するのだろうか。人によっては、「若者が居なくなれば、シニアに売れば良いではないか」と言うだろう。現に、どの市場でも多かれ少なかれ、シニア・シフトが起こっている。しかし、忘れてはいけないのは、シニアの所得階層は、20・30歳代よりもずっと低所得化していることである。確かに、20・30歳代では非正規化が進んだ。それでも、正社員が多いことによって、中高所得層も多くいた。例えば、世帯年収500万円以上の割合は、20・30歳代は42%である。60歳以上では22%に過ぎない。60歳以上の正社員はほとんど居ないからだ。特に、65歳以上は年金生活世帯(無職世帯)が多くなり、その約6割が世帯年収350万円以下になる。20・30歳代と65歳以上の所得分布は大きく異なる(図表4)。

例えば、外食産業が若者からシニアに顧客をシフトさせたとしても、シニアは所得水準が高くないので、価格設定を大幅に引き下げなくてはならなくなった。東京都心の大型商業施設でも、2000年代に開業した時は高価格のレストランやお土産品ばかりだったところは、10年過ぎてみると低料金レストランが数多く増える光景に変わった。少子化と高齢化は、紛れもなくデフレの原因なのだ。もっと裕福なシニアを増やさない限り、消費の現場のデフレはなくならない。

裕福なシニアが減っていく理由として厚生年金制度の仕組みがある。政府は、在職老齢年金のようなシニアを貧乏にする悪い制度を速やかに廃止した方が良い。デフレが物価統計の中だけで決まってくると錯覚すると、構造的な低所得化のメカニズムが温存されることになる。

若者ビジネスの活路

少し話は変わるが、筆者は「ジャパニーズ・アニメーションは世界中で評判だ」などという礼讃をよく耳にする。日本のゲーム、漫画、フィギュア、プラモデルなど、秋葉原に行けば、若者カルチャーが外国人に大人気である。

しかし、冷静に考えると、その変化は日本人の若者だけを相手に商売していては、市場のパイが縮小するから、アニメを作っている人達が成長拡大の活路を大人や外国人向けに見出したということだろう。この変化は、「日本が凄い」という自画自賛ではなく、生き延びるためのしたたかな戦略と捉える方が良い。

海外に活路を求めにくい若者市場は厳しい。こいのぼりや五月人形・雛人形の市場は昔よりも著しく小さくなった。日本の伝統文化は、外国人の生活習慣と合わないからだ。

また、外食産業が、インバウンド消費によって潤っているのも、活路を外国人に求めて、デフレ圧力に対抗しようとしている表れである。例えば、北海道の空港に行くと、外国人向けに商品・サービスをより高く売って儲けている。ビジネスとしては合理的だが、国内の消費者は少々驚いてしまう。しかし、それはビジネスとしては正しい選択なのだろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生