30歳代と50歳以上の物価上昇率格差は消費増税後に3%まで拡大

●消費税率引き上げ後も低水準で推移する物価上昇率

消費税率は2019年10月に8%から10%へと引き上げられたが、消費者物価上昇率は依然として低水準で推移している。消費者物価(生鮮食品を除く総合、以下コアCPI)は2019年4月の前年比0.9%をピークに消費税率引き上げ直前の9月には同0.3%まで伸びが鈍化していたが、税率引き上げ後の10月が同0.4%、11月が同0.5%と引き続き低い伸びにとどまっている(図表1)。

前回(2014年4月)の消費税率引き上げ時には、コアCPI上昇率が1%台前半から3%台前半まで跳ね上がった。今回の上昇率が低水準にとどまっている理由としては、(1)税率の引き上げ幅が小さかったこと、(2)食料(酒類と外食を除く)及び新聞に軽減税率が導入されたこと、(3)幼児教育無償化が導入されたことが挙げられる(1)。

ここで、消費税率引き上げ月のコアCPI上昇率を寄与度分解すると、前回(2014年4月)は消費税率引き上げが1.7%、その他が1.5%となっていた。一方、今回(2019年10月)は消費税率引き上げが1.1%、軽減税率が▲0.3%、幼児教育無償化が▲0.6%、その他が0.2%であった(図表2)。もともとの物価の基調が弱いことに加え、制度要因(消費税率引き上げ、軽減税率導入、幼児教育無償化)による押し上げ幅が小さいことが物価上昇率の低位安定につながっている。

なお、消費税課税品目のうち、電気代、都市ガス代、通信料(固定電話、携帯電話)等は、経過措置で新税率の適用が11月以降となる。課税品目すべてに新税率が適用された場合の消費税率引き上げによるコアCPI上昇率の押し上げ幅は前回が2.0%程度、今回が1.3%程度である。

消費税率引き上げ時の価格転嫁率にも違いがある。消費税の課税品目の上昇率を税率引き上げ前後で比較すると、前回は消費税の課税品目(4月から新税率適用)の上昇率が3月の前年比1.0%から4月には同4.1%(+3.1%ポイント)となり、上昇率の拡大幅は消費税率引き上げ分(2.86%(=(1.08-1.05)÷1.05)を若干上回った。これに対し、今回は課税品目の上昇率が9月の前年比0.3%から10月には同1.7%(+1.4%ポイント)となり、上昇率の拡大幅は消費税率引き上げ分(1.85%(=(1.10-1.08)÷1.08))を下回った。

課税品目について、品目別の価格転嫁率を確認すると、転嫁率が150%以上の品目が18%(14年4月は18%)、100~150%の品目が36%(14年4月は42%)、50~100%の品目が21%(14年4月は26%)、50%未満の品目が25%(14年4月は14%)であった。半数以上(54%)の品目で上昇率の変化幅が消費税率引き上げ分と同じかそれ以上となったが、その割合は前回の消費増税時(61%)を下回った(図表3)。

前回の消費増税時には、政府は消費税の転嫁拒否や消費税分を値引きする等の宣伝・広告を禁止することによって、円滑な価格転嫁を促進することに軸足を置いていた。今回は税率引き上げの日に一律一斉に税込み価格の引き上げが行われないようにすることで、駆け込み需要と反動減を抑制することに重点を置いた。具体的には、「消費税還元セール」など消費税と直接関連した宣伝・広告は禁止する一方で、事業者の価格設定のタイミングや値引きセールなどの宣伝・広告自体を規制するものではないことを強調するなど、企業に柔軟な価格設定を認めていた。消費税率引き上げ時に税込み価格から税抜き価格に切り替えることなどで実質的に値上げをした品目も一部で見られたが、税込み価格を据え置くことなどで実質的に値下げした品目が前回増税時よりも多かったようだ。

----------------------------

(1)キャッシュレス決済に対するポイント還元は実質的な値引きと考えられるが、ポイント還元は消費者物価指数に反映されていないため、ここでは取り扱わない。

●一部の世帯に限られる幼児教育無償化の恩恵

前回の消費税率引き上げ時には物価上昇率が急速に高まったことにより、実質賃金が大きく目減りし、このことが消費低迷の長期化につながった。今回は名目賃金の伸び悩みは続いているものの、消費税率引き上げ後も物価上昇ペースがほとんど加速していないため、実質賃金の落ち込み幅は限定的にとどまっている(図表4)。

ただし、消費者物価を押し下げている幼児教育無償化の影響は一部の世帯に限られている。

消費者物価指数は家計調査(二人以上世帯)における2015年平均1ヵ月間の1世帯当たりの品目別支出金額のウェイトを基に算出されるが、これに加え、世帯属性世帯属性別指数(ア 総世帯4中分類指数、イ 勤労者世帯年間収入五分位階級別中分類指数、ウ 世帯主60歳以上及び65歳以上の無職世帯中分類指数、エ 世帯主の年齢階級別10大費目指数、オ 住居の所有関係別10大費目指数)が作成、公表されている。このうちア~ウは月別、年平均が公表されているが、エ、オは年平均のみの公表となっている。

幼児教育無償化の対象となる世帯の割合は世帯主の年齢階級によって大きく異なるため、消費税率引き上げ後には物価上昇率の格差が拡大していることが見込まれる。そこで、月次ベースの年齢階級別の物価上昇率を試算した。

消費者物価指数において幼児教育無償化の対象となる品目は、幼稚園保育料(公立)、幼稚園保育料(私立)、保育園保育料の3品目で、それぞれのウェイトは0.03%、0.27%、0.53%だが、世帯主の年齢階級別指数では10大費目のウェイトしか公表されていない。一方、消費者物価指数のウェイトを算出する際の基となっている「家計調査」では年齢階級別の幼児教育費用、保育費用に対する支出ウェイトを求めることができる。消費者物価指数の幼稚園保育料、保育園保育料のウェイトは家計調査の幼児教育費用、保育費用を統合、配分することによって作成されている。

家計調査で年齢階級別の消費支出全体に占める「幼児教育費用+保育費用」の割合を、現行の消費者物価指数と同じ2015年平均でみると、最も高いのが30~39歳の4.5%でそれに続くのが29歳以下の3.3%、40~49歳の1.6%で、50~59歳(0.1%)、60歳以上(0.0%)になると幼児教育費用、保育費用はほぼゼロとなる(図表5)。

10大費目については、総務省統計局から公表されている年齢階級別のウェイトを用い、幼稚園保育料(公立)、幼稚園保育料(私立)、保育園保育料の3品目については、家計調査における年齢階級別の幼児教育費用、保育費用の割合をもとにウェイトを調整する。その上で消費者物価指数の10大費目別指数、幼稚園保育料、保育園保育料の指数を用いて月次ベースの世帯主の年齢階級別・消費者物価上昇率を試算した(2)。

なお、消費者物価指数における幼稚園保育料(公立)、幼稚園保育料(私立)、保育園保育料の2019年10月以降の上昇率はそれぞれ前年比▲100%、同▲95.0%、同▲58.1%である。

----------------------------

(2)年齢階級によって費目内の品目ウェイトが異なるため、年齢階級別の費目別指数の上昇率は異なるが、品目ウェイト、月次の費目別指数が公表されていないことから、ここでは幼稚園保育料が含まれる教育、保育園保育料が含まれる諸雑費以外は平均の費目別指数を用いた。

●世帯主30~39歳の物価上昇率は▲2%台のマイナス

このようにして求めた年齢階級別のコアCPI上昇率は図表6のとおりである。2019年9月までは年齢階級によって上昇率に大きな差はないが、消費税率が引き上げられた10月に格差が急拡大していることが分かる。平均よりも上昇率が高いのは50歳以上の世帯で、50~59歳、60歳以上の世帯では2019年11月にそれぞれ1.0%、1.1%となった。

49歳以下の世帯は平均を下回っており、幼児教育無償化の恩恵が最も大きい30~39歳の世帯では前年比▲2%台のマイナス、29歳以下の世代では同▲1%台のマイナスとなっている。50歳以上と30歳代では消費税率引き上げ後の物価上昇率格差が約3%まで拡大した。

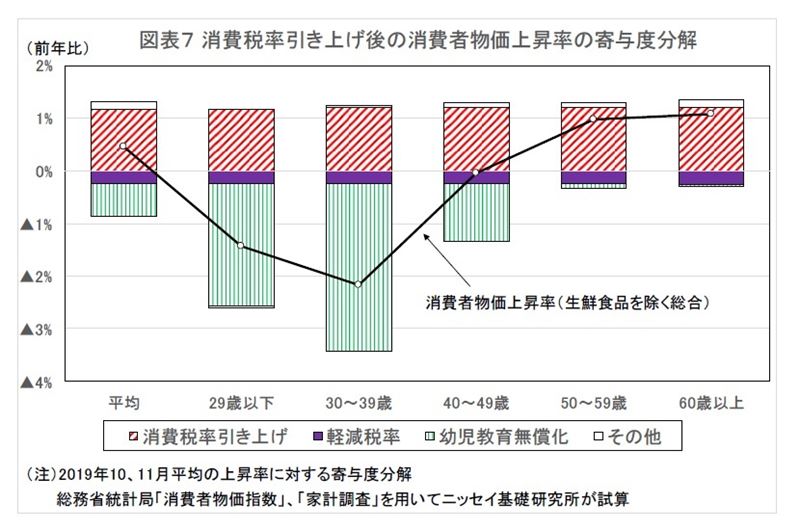

消費税率引き上げ後の世帯主の年齢階級別・消費者物価上昇率を寄与度分解すると、それぞれの年齢階級別の支出ウェイトが異なるため、消費税率引き上げ、軽減税率導入の影響が若干異なる(3)が、その差はそれほど大きなものではない。圧倒的に差が大きいは幼児教育無償化の影響である。

幼児教育無償化によるコアCPI上昇率の押し下げ幅は29歳以下が▲2.3%、30~39歳が▲3.2%、40~49歳が▲1.1%、50~59歳が▲0.1%、60歳以上が▲0.0%(数値は2019年10、11月の平均)である(図表7)。

幼児教育無償化の恩恵を大きく受けている世帯主39歳以下の世帯の割合は11.5%(29歳以下が1.5%、30~39歳が10.0%)にすぎない(2018年の家計調査(二人以上世帯)による)。一方、消費税率引き上げ後の物価上昇率が1%程度となった50歳以上の世帯の割合は70.0%(50~59歳が17.8%、60~69歳が22.8%、70歳以上が29.5%)である。消費税率引き上げ後の物価上昇率が低水準にとどまっているのは、一部の世帯の物価上昇率が大きく下がっているためで、全体の7割を占める50歳以上の世帯は1%程度の物価上昇に直面している。なお、この世帯割合は消費者物価指数に合わせて家計調査の二人以上世帯をもとにしている。幼児教育無償化の恩恵をほとんど受けない単身世帯を含めればその割合はさらに高くなる(4)。

----------------------------

(3)たとえば、60歳以上の世帯は軽減税率の対象となる食料のウェイトが高いため、軽減税率導入による消費者物価の押し下げ幅は大きくなる。

(4)「家計調査」によれば、単身世帯の割合は総世帯(二人以上+単身世帯)の3割強である。

●幼児教育無償化による消費押し上げ効果は限定的か

幼児教育無償化によって消費者物価上昇率の平均値は大きく押し下げられているが、そのことが実質所得の上昇を通じて個人消費を押し上げることは期待できないだろう。幼児教育無償化で支払う必要のなくなった保育料のかなりの部分は貯蓄される公算が大きいためである。

幼児教育無償化による負担軽減が消費増加につながりにくいことを示唆する例として、2010年4月に実施された高校授業料の無償化が挙げられる(図表8)。高校授業料無償化の恩恵を大きく受けたのは、40~49歳、50~59歳の世帯だったが、2010年の消費支出はむしろその年齢層で大きく落ち込んだ。特に、高校授業料の減少が最も大きかった40~49歳の世帯では貯蓄率(黒字率)が大幅に上昇したことにより、他の年齢層よりも消費の落ち込み幅が大きくなった。

2019年10月、11月の消費支出の動向を家計調査で確認すると、幼児教育無償化の恩恵が大きい39歳以下の幼児教育・保育費用は大幅に減少しているが、その他の消費も落ち込んでいる(図表9)。

足もとの消費の落ち込みは、消費税率引き上げ前の駆け込み需要の反動が主因と考えられる。このため、現時点で消費の基調的な動きを見極めることは困難だが、消費税率引き上げ後の個人消費は、見かけの物価上昇率以上に実質所得低下の影響を受けている可能性が高いだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長・総合政策研究部兼任

【関連記事 ニッセイ基礎研究所より】

・消費者物価(全国19年11月)-低空飛行が続く消費者物価

・消費者物価(全国19年10月)-半数を超える品目で消費税率引上げ分以上の値上げがあったが、その割合は前回増税時を下回る

・消費増税への耐久力を点検する

・消費増税対策の期限切れとオリンピックの終了

・消費増税前後の需要平準化は可能か