貸出動向:貸出の伸び率が底入れ

●貸出残高

3月9日に発表された貸出・預金動向(速報)によると、2月の銀行貸出(平均残高)の伸び率は前年比2.24%で前月(同2.01%)から上昇した(図表1)。伸び率は昨年12月に2%を割り込んだ後、2カ月連続で上昇し、3ヵ月ぶりの水準に回復している。

業態別では、都銀等の伸び率が前年比2.08%(前月は1.61%)と前月から大きく上昇した(図表2)。M&A資金など大企業向けの資金需要が押上げ要因になったようだ。都銀の伸び率は大口M&Aに左右されて振れやすくなっているが、2019年以降は平均で2%程度となっている。

一方、地銀(第2地銀を含む)の伸び率は前年比2.37%(前月は2.36%)とほぼ横ばい(図表2)。2018年後半から昨年夏にかけて伸び率の低下が続いてきた後、秋以降は下げ止まっている。

昨年は年末にかけて貸出の伸びが縮小傾向にあったが、業種別にみると、製造業向けや不動産向け、その他産業等向けがそれぞれ縮小している。一方で個人向けの伸びがやや拡大し、全体の下支えとなった(図表4)。

今年2月以降は、国内でも新型肺炎が拡大し、インバウンドの縮小や消費の自粛などで経済にも大きな影響が出てきている。こうした事態を受けて、政府は銀行に対して企業の資金繰りを支援するよう要請している。過去を振り返ると、2009年のリーマンショックや2011年の東日本大震災の後も資金繰り支援等によって銀行貸出が伸び率を高めた経緯があったことから(リーマンショックの際は社債発行が困難になった企業による借入へのシフトもあり)、今後の貸出への影響が注目される(図表5)。

●貸出金利

なお、直近1月の新規貸出平均金利は、短期貸出(一年未満)が0.467%(前月は0.662%)と前月から低下する一方、長期貸出(1年以上)は0.732%(前月は0.735%)とほぼ横ばいであった。振れを均すために3カ月移動平均で見た場合(図表6)、長期貸出は低いながらも堅調に推移しているが、短期貸出は低下基調が鮮明になっている。銀行収益の圧迫に繋がるだけに、動向が注目される。

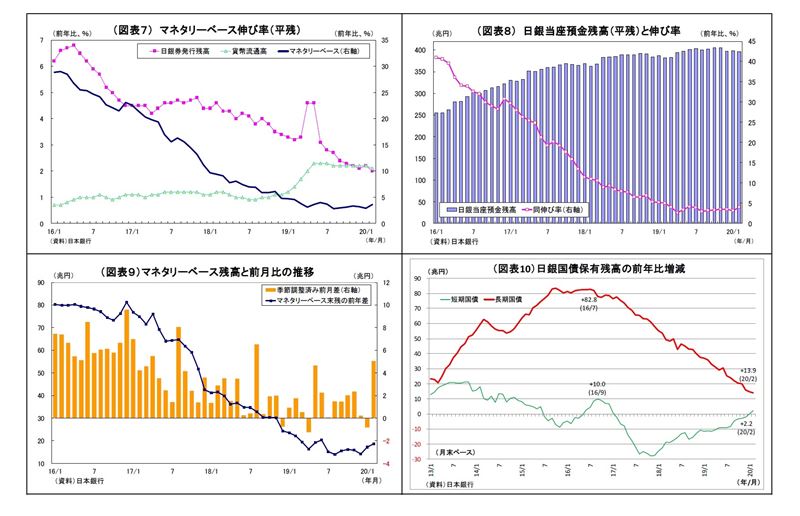

マネタリーベース:通貨供給量の伸びが回復、紙幣の伸びは約7年半ぶりの低水準に

3月3日に発表された2月のマネタリーベースによると、日銀による通貨供給量(日銀当座預金+市中に流通する紙幣・貨幣)を示すマネタリーベースの前年比伸び率は3.6%と、前月(同2.9%)を明確に上回った(図表7)。伸び率は昨年7月(3.7%)以来の高水準にあたる。内訳の約8割を占める日銀当座預金の伸び率が前年比4.0%(前月は3.1%)と持ち直したことが寄与した(図表8)。

一方、日銀券(紙幣)発行高の伸びは前年比2.0%(前月は同2.2%)と2012年5月以来の低い伸びに留まった。タンス預金の増勢一服、キャッシュレス化の進展、経済活動の停滞などの影響が考えられる。

2月末のマネタリーベース残高は516兆円で前月末比1.3兆円の減少となった。一方、季節性を除外した季節調整済み系列(平残)で見ると前月比5.1兆円増と2018年8月以来の増加幅となっている(図表9)。日銀は超長期ゾーンを中心に長期国債の買い入れを縮小させているため、長期国債保有残高の増加ペースは前年比13.9兆円増(めどは80兆円増・図表10)と引き続き縮小し、マネタリーベースの鈍化要因になっている。一方で、今年の2月は例年と比べて(資金吸収要因である)国債の発行超が少なめであったことに加え、短期国債買入れ額が増加したことがマネタリーベースの増勢回復に繋がった。

日銀は3月2日に急遽総裁談話を公表し、潤沢な資金供給方針を表明したため、当面はマネタリーベースの増勢が回復する可能性が高い。

マネーストック:通貨総量の伸びは拡大、投資信託の伸びは高止まり

3月10に発表された2月のマネーストック統計によると、金融部門から市中に供給された通貨総量の代表的指標であるM2(現金、国内銀行などの預金)平均残高の伸び率は前年比2.98%(前月は2.76%)、M3(M2にゆうちょ銀など全預金取扱金融機関の預貯金を含む)の伸び率は同2.47%(前月は2.31%)とともに4ヵ月連続で上昇した(図表11)。最近では銀行貸出の伸びが底入れしているほか、経常収支の黒字(前年比)が拡大しており、マネーストックの伸びに繋がっていると考えられる。

M3の内訳では、現金通貨(前月1.95%→当月1.88%)の伸び率がやや低下する一方、普通預金等の預金通貨(前月6.49%→当月6.66%)の伸び率が上昇、定期預金などの準通貨(前月▲2.62%→当月▲2.47%)、CD(譲渡性預金・前月▲1.27%→当月▲0.57%)の伸び率がマイナス幅を縮小したことが寄与した(図表12)。

なお、広義流動性(M3に投信や外債といったリスク性資産等を加算した概念)の伸び率は前年比2.72%(前月は2.73%)とほぼ横ばいとなった(図表11)。

内訳では、既述の通り、M3の伸び率がやや上昇したほか、残高が大きい金銭の信託(前月2.9%→当月3.0%)の伸び率も若干上昇したが、投資信託(私募やREITなども含む元本ベース・前月▲11.5%→当月8.7%)の伸び率が低下し、広義流動性全体の伸び率を抑制した(図表13)。ただし、投資信託の伸び率は昨年秋以降に大きく回復した後、高止まりしている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・資金循環統計(19年7-9月期)~個人金融資産は、前年比11兆円減の1864兆円、「老後2000万円問題」で一部資金が動き始めた可能性

・貸出・マネタリー統計(19年10月)~現金通貨の伸びが約7年半ぶりに2%割れに、投資信託はプラス圏へと急回復

・2020年度の金融市場を読む~注目テーマと展望

・OPECプラス決裂で原油価格急落~「怒りのサウジ」シェア拡大路線に転換か?

・ドル円相場への新型肺炎の影響は?~マーケット・カルテ3月号