シンカー:SGマルチ・アセット・ポートフォリオ(MAP)では四半期ごとにマクロの経済・マーケット見通しを考慮したグローバルかつクロス・アセットのアセットアロケーションを推奨している。先日公表した最新のMAPでは、今まで実施された財政・金融政策のポリシーミックスの効果が発揮され、マーケットがその効果を織り込み始める前提を置き、ポートフォリオを修正した。新型コロナウィルス問題が終息に向かう方向の前提を変える必要はないが、時間軸に関しては不透明な部分が引き続き多い。ただ、マーケットは既に終息期待を織り込み始め、株式市場では株高が進行している。すでに実施された政策対応で信用サイクルが維持されていることや、ワクチンや治療法の開発が進んでいることから、経済活動が回復しないL字型回復の可能性は現段階では回避された考えらる。アセット・アロケーションもそのような先行きに対するヘッジを大きくとる必要はないと考えている。一方で、今後の時間軸で不透明な部分も残っていることから、V字回復かU字回復が顕在化するかは現段階では不透明であり、回復までの道のりが長期化するリスクも考慮したアセット・アロケーションを構築しておく必要があると引き続き考えている。引き続き、国債より社債、株式市場では日本株式へ最大エクスポージャーを推奨し、将来のインフレに対しては物価連動債よりコモディティを使ったヘッジを推奨している。

SGマルチ・アセット・ポートフォリオ(MAP)では四半期ごとにマクロの経済・マーケット見通しを考慮したグローバルかつクロス・アセットのアセットアロケーションを推奨している。新型コロナウィルスの経済・マーケットへの影響を織り込むためにMAPの緊急見直しを4月半ばに行った。株式へのエクスポージャーの変化は小さい一方で、国債のウェイトを大幅に下げ、社債のウェイトを引き上げた。また。商品のウェイトも引き上げた。今回のMAPの見直しで弊社は国債より社債を維持し、株式市場では日本株式へエクスポージャーを引き上げ、将来のインフレに対しては物価連動債よりコモディティを使ったヘッジを推奨した。

ベースラインシナリオではL字型回復は避けられ、V字かU字型回復を予想

MAPの新型コロナウィルスの前提は6月末までに感染拡大が終息方向に向かい始めると仮定。各国がロックダウン(都市封鎖)などを解除し始め、経済活動が再開すると予想している。感染拡大防止策の段階的な解除で、ペントアップ需要は強まると考えられる。ただ、ワクチンや治療法がまだ確立されていない中、各国政策担当者は感染拡大第2波を避けながら、経済活動の再開を刺激するために政策対応を継続するだろう。金融政策が引き続き緩和的であり続ける一方で、今後の財政拡大の行方が景気回復のスピードとを決することなると考えている。ベースラインシナリオではL字型の景気回復は避けられ、各国はV字やU字型の景気回復になるとみている。

株式市場では日本株のエクスポージャーを最大に引き上げ

社債市場への政策サポートがより強いなか、株式市場も回復局面を更に織り込み始め上昇する可能性は高い。財政拡大の効果と感染拡大防止策の緩和による企業収益の改善は株価の上昇圧力を更に強め、今まで相対的にアンダーパフォームしていたバリュー株やレバレッジの高い企業の株式がアウトパフォームする可能性がある。また、中央銀行はマイナス金利の導入へ消極的なことから、今後更なるバランスシートの拡大の手段としてETFなどリスク資産買入の大幅な拡大の可能性も考慮する必要があると考える。ここ数週間のっ株式市場のラリーはV字型回復を織り込んだというより、財政・金融政策の大規模な緩和シフトを織り込んだ結果と考えれ、今後の需要回復はまだ織り込まれていないと考えられる。金融・財政政策の緩和バイアスは当面続き、実質金利の低位安定や需要が下支えられた状態は当面続くと考えられる。

中央銀行がクレジット市場の危機を回避する政策を実施する一方で、各国政府は企業のバランスシート健全化を促すために配当の停止や自社株買いを中止させる動きを強めている。そのような状況下、弊社は政策当局が配当停止や自社株買いの中止をさせる動きが無く、企業のバランスシートが健全な日本株が今後の回復局面で、アウトパフォームする可能性が高いと考えている。また、新型コロナウィルスで今後働き方改革などが加速し、企業の設備投資が加速することで、中長期の収益の耐性も強まる可能性が高まったと考えている。テーマ別では新型コロナの感染拡大防止のカギを握っていると考えられるソーシャル・ディスタンシングが長期化することを見据え、実施に必要なインフラやサービスを中心とした銘柄群や5GやAIなどテレワークや新しい働き方を支えるインフラ設備投資加速の恩恵を受ける銘柄群の投資を推奨している。

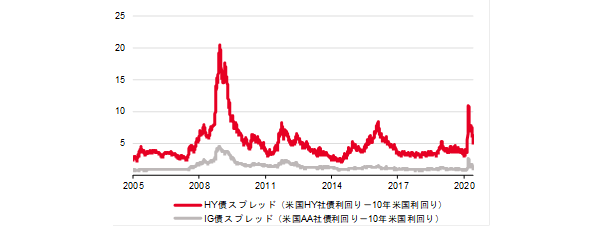

引き続き、クレジットへの投資を推奨

4月のMAPで社債への投資推奨を大幅に引き上げた。新型コロナウィルスの感染拡大で企業の先行き不透明感が強まり、リスクプレミアムが上昇し、社債スプレッドは拡大する一方で、各国政府の政策対応の効果もあり、今後のリータンを確保する機会が増えていると判断した。その後、中央銀行は引き続き、社債買入の拡大や信用供与プログラムの追加などで企業の資金繰りを支えている。政策当局はクレジット市場の危機だけではなく、クレジットサイクルの腰折れによるL字型景気回復を回避するためにも、躊躇なく政策を実施する構えを維持している。企業のデフォルトの可能性は低下していると思われる。企業側も従来より配当停止などを通して次の危機への耐性を強めている。バランスシートの健全化は企業のリスクプレミアを更に下げ、社債スプレッドの低下圧力となるだろう。結果、弊社は社債へのエクスポージャー拡大を維持した。国債は金融政策が短期金利を低水準で維持し続ける一方で財政拡大は長期金利の上昇圧力となるだろう。新型コロナウィルスへの対応で実施さらた感染防止策が徐々に解除され、経済活動が再開するにつれ、景気回復期待は更に強まるだろう。国債利回りがその動きを織り込むにつれ、グローバルにイールドカーブのスティープ化圧力は強まるだろう。また、リスクプレミアの縮小は新興国スプレッドの縮小などを強めることにもなるだろう。

インフレヘッジはリンカーではなく、商品市場で

現段階でインフレが加速する可能性は小さいと考えている。しかし、世界経済の回復が進むにつれ、インフレ圧力は再度強まってくるだろう。企業がサプライチェーンの見直しなどを行い、危機時の安定した供給体制に対するプレミアムを価格に反映させる動きも強まる可能性がある。また、大規模な財政・金融緩和策は回復の兆しが強まるにつれ、中長期のインフレ期待を押し上げる力を強めるだろう。その場合のヘッジとして、弊社は物価連動債(リンカー)より商品がより魅力的と考えている。インフレ期待の上昇は回復期待に起因した実質金利の上昇によって一部相殺される可能性がある。一方で商品市場は景気回復が進み、需要が回復しても、供給サイドが協調的な減産などで供給量が調整され、価格の上昇圧力は維持されるとみている。

図)マネーマーケット金利

図)社債スプレッド

図)SG マルチ・アセット・ポートフォリオ

図)SGマルチ・アセット・ポートフォリオのパフォーマンス

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司