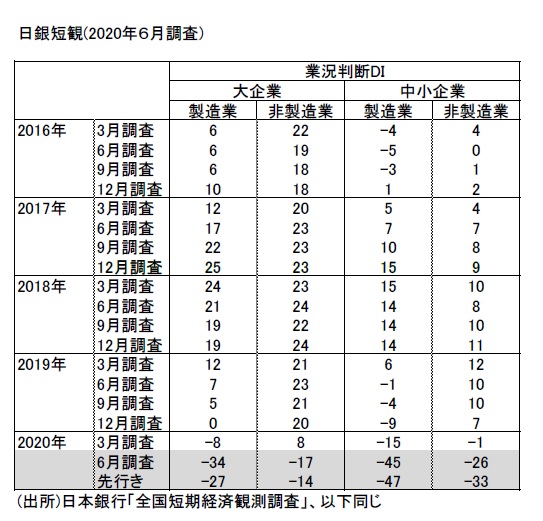

6月の日銀短観は、大企業・製造業の業況判断DIが前回比▲26ポイントと大幅に悪化した。自動車などが著しく悪化している。雇用判断DIは、今までの人手不足が一転して解消し、資金繰りDIも急激に悪化している。先行きへの不安は根強い。

大幅な業況悪化

大企業・製造業の業況DI 前回比▲26ポイントの悪化となった(3月▲8→6月▲34)。先行きについては、+7ポイントの改善を予想している(6月の最近▲34→先行き<9月>▲27)。緊急事態宣言もあり、この4-6月が大底という見方なのだろう。大企業は先行きの改善をみているが、中堅企業・中小企業は先行きの悪化を予想しており、今後の悪化の波及に悪い警戒感を示している。

個別の業種をみると、自動車が前回比▲55ポイントと大幅に悪化し、電機(同▲25ポイント)、生産用機械(同▲26ポイント)、はん用機械(同▲26ポイント)と軒並みの悪化である。素材業種も鉄鋼(同▲43ポイント)、木材・木製品(同▲53ポイント)、紙パルプ(同▲37ポイント)とすべての業種が悪化している。

大企業・非製造業では、対個人サービスの業況DIが前回比▲64ポイントと極端に悪くなり、不動産(同▲44ポイント)、運輸・郵便(同▲36ポイント)、宿泊・飲食サービス(同▲32ポイント)とひどい状況である。特に、宿泊・飲食サービスは前回既に大幅悪化(12月11→3月▲59)していて、そこから▲91の「悪い」超となっている。ここまで極端に悪くなることは滅多にないことだろう。

反対に、大企業・小売りだけが前回比+9ポイント改善しているのが目立つ。食料品の販売増がスーパーの売上増につながったり、マスクなどの需要増が大手ドラッグストアの業績改善に貢献しているのだろう。中堅企業では、通信と情報サービスが改善した。これは、テレワークやゲームソフトの需要増を反映したものである。

業況悪化は、この4-6月が大底だとみられるが、多くの企業の不安感は根強く、今後の改善を慎重に予想しているのが実情である。

国外とも同じくらいの需要悪化

製造業の場合は、国内だけでなく、海外の影響も受けやすい。製商品・サービス需給判断DIは、国内が▲32の「供給超過」超で、海外の▲29の「供給超過」超と比べて同じくらいの悪化であった。今回は、海外から改善していくという展望はまだみえない。

今回からデータをとるようになった海外での事業活動の項目では、海外売上高比率が製造業50.41%(2019年度実績)、非製造業21.92%(同)となっている。売上の伸びの予想をみても、国内・海外ともに2020年度はマイナスを見込んでいて慎重である。

製商品の在庫判断DIも、大企業・製造業は前回比+11ポイントほど在庫の過大感が増している。販売価格DIは前回比▲3ポイントほど「下落」方向に変わった。徐々に需給悪化が収益に悪影響を及ぼしていることがわかる。

人手不足感の解消

今回の短観で特徴的だったのは、これまでの人手不足感がほとんどなくなってきた変化である。大企業・製造業は、前回比+20ポイントほど「過剰」方向に変化した。雇用判断DIは、3月の▲11の「不足」超から6月は9の「過剰」超へと変わる。大企業・全産業は前回比+17ポイントほど「過剰」方向に変わり、▲3の「不足」超となった。

中堅・全産業は▲6の「不足」超、中小・全産業は▲7の「不足」超である。レベル感はまだ人手不足であるが、2013年頃から続いてきた「不足」超はもう解消される状態に近いとみられる。最近の雇用悪化は、しばらく継続して、今後の景気回復の足を引っ張ることが不安視されている。

設備投資計画の慎重さ

2020年度の大企業・製造業の設備投資計画は前年比6.5%と少し強めの数字だった。同じ2020年度の経営利益計画が、前年比▲17.6%だったのと比べても、設備投資はまだましなのかと思わせる。これは、大企業・非製造業にも言えることだ。ただし、2020年度の6月調査は、通常3月調査よりも上方修正されるはずだが、今回は異例の下方修正である。従って、評価として堅調とは明言しにくい。そうした傾向は、中小企業にも共通している。雇用面のみならず、設備投資も今後の基調の弱さを警戒しておかなくてはいけない。

政府の対応と金融政策

日銀が今回の短観で注意していたのは、資金繰りDIと貸出態度DIの2つだろう。日銀は、企業金融を意識して、追加緩和を進めており、企業の反応を知りたがっているからだ。

大企業・全産業の資金繰りDIは、前回比▲8ポイントほど「苦しい」方向に変わったが、レベル感はまだ10 の「楽である」超である。中小企業は▲1の「苦しい」超へと転じた(3月8の「楽である」超)。

金融機関の貸出態度判断DIは、大企業が16の「緩い」超(前回比▲6ポイント悪化)、中小企業は19の「緩い」超(同+1ポイント改善)であった。確かに、資金繰りは苦しくなっているが、公的金融機関の実質無利子化などの政府支援策もここには効いている。日銀もそうした支援をさらにバックアップして企業の雇用・設備投資の下支えに貢献したいと考えていることだろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生