この記事を見られている方は「相続税を簡単に計算して税額を知りたい」と考え検索されていると思います。

実際にインターネット上には相続税の計算シミュレーションができるサイトがいくつもあります。ただし正しい情報を入力しなければ誤った相続税が算出されてしまい、その誤った相続税を信じて誤った相続税対策や相続税申告をしてしまうというリスクがあります。

この記事では相続税計算シミュレーションの正しい使い方と注意点を解説しますので、参考にしながら正しい相続税の計算シミュレーションをして頂ければと思います。

1.相続税の計算シミュレーションソフトの正しい使い方

相続税の額を知りたいと思って相続税の計算方法等を勉強しても、計算方法が複雑で理解できない方も多いと思います。そういった時に3つの情報さえあれば相続税を簡易的に自動計算してくれるシミュレーションソフトというものが設置されているHPがたくさんあります。

この章では相続税の計算シミュレーションソフトの正しい使い方を紹介します。相続税の計算シミュレーションがあるHPは複数ありますが、正しく使用するためには次の3つの情報が必要です。

(1)遺産総額

相続税の計算シミュレーションにより計算される相続税の額をより正確にするためには、遺産総額の計算が最も重要となります。具体例をみてみましょう

【相続税計算シミュレーションがあるHPの紹介】

- a.新生銀行バージョン

- b.税理士法人チェスターバージョン

この2つの相続税計算シミュレーションの具体例のサイトのように、遺産の詳細金額を入力するサイト(土地や預金等の項目ごと)と遺産総額をまとめて入力する相続税計算シミュレーションがあります。

いずれの場合でも各財産の相続税評価額を知っていることが前提です。そして入力の際に問題となるのが土地の金額をいくらで入力するのかという点になると思います。例えば預金が1億円あれば1億円と入力することは簡単ですが、土地の相続税評価額をすぐに入力することは難しいでしょう。

そんな時に簡単に相続税評価額の概算を求める方法があります。 それは土地の「固定資産税評価額に1.14倍をかける」ことで概算の土地の相続税評価額となります。ただし正確な相続税評価額ではないため、正確な土地の相続税評価額を知りたい方は税理士に相談することをお勧めします。

なお建物は固定資産税評価額が相続税評価額となりますので、そのまま入力しましょう。

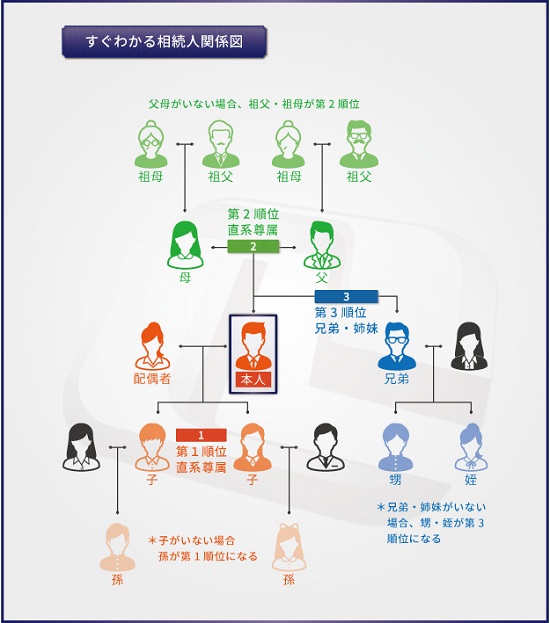

(2)法定相続人の人数

相続税計算シミュレーションを活用するためには法定相続人の人数が分からなければなりません。下記の図で法定相続人を確認することができますので参考にしてください。

誰が法定相続人に該当するかどうかということは民法で決まっています。

下記の図で第1順位に該当する人から順番に該当者の有無を調べて、該当者がいなければ第2順位、第3順位をみていくというのがこの図の見方です

(3)配偶者の有無と配偶者の相続割合

最後に、亡くなった人の配偶者がいるかどうかと配偶者が相続する割合が必要となります。これは配偶者の税額軽減の特例といって、夫婦間で財産を相続する場合には1億6000万円もしくは法定相続分のどちらか高い方までが非課税になる大きな減税特例があるため配偶者の有無とその相続割合は相続税を試算するにあたっては非常に重要な情報となるのです。

2.実際に相続税計算シミュレーションを利用してみよう

それでは上記の相続税計算シミュレーションソフトの使い方に基づいて実際に利用してみましょう。ここではサンプル例として、本サイト運営者である税理士法人チェスターの相続税計算シミュレーションソフトを利用してみます(他のサイトでも原則、同様の相続税試算結果となります)。

まず相続税計算シミュレーションがあるHPにアクセスします。ここでは3つのサンプルを紹介しています。

①遺産総額

ここに相続財産の合計額を入力します。

(例)法定相続人が子2人

- 土地の固定資産税評価額 3000万円の場合:3000万円×1.14倍=3,420万円

- 建物の固定資産税評価額 600万円の場合:600万円

- 預貯金2000万円の場合:2000万円

- 有価証券1000万円(相続開始時点の時価が基準)

- 生命保険金が1000万円ある場合:生命保険金は500万円×相続人の人数まで非課税となるため0円

入力する合計額

3,420万円+600万円+2,000万円+1,000万円+0円=7,020万円

②配偶者の有無

故人の配偶者の有無を選択します。

③配偶者の遺産取得割合

故人の配偶者が財産のうち何%を取得するのかのおおよその目安を入力します。前章で解説のとおり、配偶者の相続分については配偶者の税額軽減の特例がありますので相続税に大きな影響があります。

④配偶者以外の法定相続人の続柄

法定相続人の順位は子⇒父母⇒兄弟姉妹の順になりますので、故人に子供がいれば子を選択、子供がいなくて父母が存命であれば父母を選択、子も父母もいない場合には兄弟姉妹を選択します。

この中のどれにもあてはまらなければ通常の相続税計算シミュレーションでは相続税を計算することが難しいため、税理士に相談してください。

⑤法定相続人の人数(配偶者を含む)

故人の配偶者を含む法定相続人の人数を入力してください。

3.相続税計算シミュレーションの計算結果の注意点

相続税計算シミュレーションは簡単に相続税を知ることができる非常に便利なツールですが、計算結果についてはあくまで「概算」であることに注意が必要です。なぜなら相続税の対象となる土地、建物、その他の財産には税法で細かい専門的な評価方法が定められており、税理士でさえも相続税に不慣れだと財産評価に苦戦してしまいます。

特に土地の評価についてはこの記事では固定資産税評価を簡便的に1.14倍する方法をお知らせしましたが、本来は財産評価基本通達というルールに沿って専門的な相続税評価を行う必要があります。土地の評価額は大きくなることが多いので、相続税を少しでも節税して申告するためには土地を専門的に評価して減額していくことが重要となります。

またその他の財産でも相続税評価が時価よりも低くなるような計算方法が設定されているものもあるため、正確な相続税の額を知るためには相続税に強い税理士に相談に行くことが重要となります。

4.まとめ

この記事では相続税の計算シミュレーションの使い方および注意点と、実際の利用方法を解説しましたので相続税の概算を知ることができたかと思います。相続税の概算額を知った上で、将来の相続税対策やこれからの相続税申告のステップに進む参考にしてもらえればと思います。(提供:税理士が教える相続税の知識)