シンカー:貯蓄投資バランスでは、家計貯蓄率と企業貯蓄率と財政収支の合計は必ず国際経常収支となる。日本の国際経常収支の黒字はGDP比3%程度となっている。財政収支の赤字が3%拡大すると、国際経常収支の黒字はその分だけ減少しなくなってしまうと言われる。これは算数としては正解でも、経済学としては間違っていることになる。財政収支が動けば、左辺の家計貯蓄率や企業貯蓄率も連関的に動くことになるからだ。連関を考慮した推計では、財政収支の赤字が3%拡大すると、国際経常収支の黒字は0.6%程度だけ縮小することになる。新型コロナウィルスの感染拡大の経済への影響を抑制するために財政政策は拡大に転じた。財政赤字はコロナ前から8%程度拡大している。ネットの資金需要は復活して大きなマイナスとなり、リフレ・サイクルが上振れ、マネーの拡大が強くなり、株価の大幅な上昇(リフレ)につながったとみられる。ネットの資金需要もコロナ前から7%程度拡大している。国際経常収支の黒字を1.4%程度押し下げる力となる。現在から国際経常収支の黒字は半分になる計算だ。新型コロナウィルス問題が収束した後も、ネットの資金需要が拡大したままになるような緩和的な財政運営を続けても、国際経常収支の黒字はなくならないことになる。財政収支の赤字を大きいままにしておくと、国際経常収支が赤字となり、国債が国内でファイナンスできなくなり、金利に大きな上昇圧力がかかるとともに、財政不安が引き起こされるということは杞憂だ。コロナ増税は必要ない。

貯蓄投資バランス(資金循環統計ベース)では、家計貯蓄率と企業貯蓄率と財政収支の合計は必ず国際経常収支となる。各項目は連関しているため、単純な算数としての扱い方はできない。日本の国際経常収支の黒字はGDP比3%程度となっている。財政収支の赤字が3%拡大すると、左辺がその分だけ減少し、国際経常収支の黒字はなくなってしまうと言われる。これは算数としては正解でも、経済学としては間違っていることになる。財政収支が動けば、左辺の家計貯蓄率や企業貯蓄率も連関的に動くことになるからだ。

貯蓄投資バランス:家計貯蓄率 + 企業貯蓄率 + 財政収支 = 国際経常収支

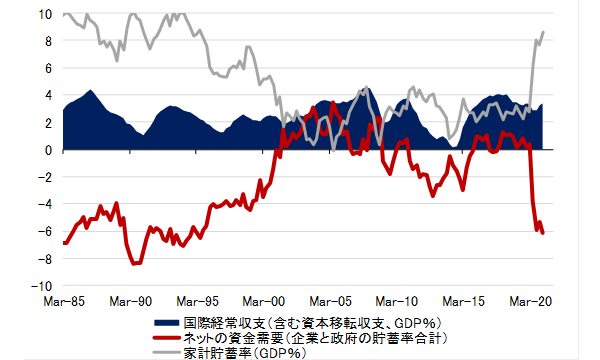

企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、市中のマネーの拡大・縮小を左右するリフレ・サイクルを表す。これまで財政赤字を過度に懸念し、恒常的なプラスとなっている企業貯蓄率が表す企業の支出の弱さに対して、政府の支出は過少であった。結果として、企業貯蓄率と財政収支の和であるネットの国内資金需要が消滅してしまっていた。国内の資金需要・総需要を生み出す力がなくなり、貨幣経済と市中のマネーが拡大できなくなってしまっていた。ネットの資金需要の消滅による市中のマネーが拡大する力の喪失が、物価下落、名目GDP縮小、円高という日本化の原因になってきた。貯蓄投資バランスは、企業貯蓄率と財政収支をまとめてネットの資金需要とすると、次のようになる。

貯蓄投資バランス:家計貯蓄率 + ネットの資金需要 = 国際経常収支

図1:リフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

ネットの資金需要が消滅すると、企業と政府の支出する力がなくなることを意味し、家計に十分な所得が回らなくなってしまう。一定の生活水準を維持しながらできる家計の貯蓄率は低下し、家計のファンダメンタルズは悪化していくことになる。高齢化は、貯蓄を取り崩して生活する人が増えるため、家計の貯蓄率を押し下げる要因となる。家計の貯蓄率は、ネットの資金需要と高齢化でうまく説明できることが分かっている。財政収支を含むネットの資金需要が変化すると、家計貯蓄率が連関して動くことになる。この家計貯蓄率の推計式を、貯蓄投資バランスに代入すると、財政収支を含むネットの資金需要と国際経常収支の関係が分かることになる。

家計貯蓄率=4.6 -0.8 ネットの資金需要 - 0.08 高齢化比率; R2=0.96

4.6 +0.2 ネットの資金需要 - 0.08 高齢化比率=国際経常収支

財政収支の赤字が3%拡大すると、国際経常収支の黒字は0.6%程度だけ縮小することになる。財政収支と企業貯蓄率も逆相関の関係があるため、企業貯蓄率が動かないと仮定した場合の最大の押し下げ幅となる。新型コロナウィルスの感染拡大の経済への影響を抑制するために財政政策は拡大に転じた。財政赤字はコロナ前から8%程度拡大している。ネットの資金需要は復活して大きなマイナスとなり、リフレ・サイクルが上振れ、マネーの拡大が強くなり、株価の大幅な上昇(リフレ)につながったとみられる。ネットの資金需要もコロナ前から7%程度拡大している。国際経常収支の黒字を1.4%程度押し下げる力となる。現在から国際経常収支の黒字は半分になる計算だ。

現在は、新型コロナウィルス感染抑制のため、家計の行動に制約があり、家計貯蓄率は推計より大きく上昇し、国際経常収支への影響は限定的になっている。推計では、新型コロナウィルス問題が収束した後も、ネットの資金需要が拡大したままになるような緩和的な財政運営を続けても、国際経常収支の黒字はなくならないことになる。財政収支の赤字を大きいままにしておくと、国際経常収支が赤字となり、国債が国内でファイナンスできなくなり、金利に大きな上昇圧力がかかるとともに、財政不安が引き起こされるということは杞憂だ。コロナ増税は必要ない。逆に、家計支援とインフラ投資の財政支出を拡大し、ネットの資金需要を拡大したままにしておくことで、リフレ・サイクルが上振れ、デフレから脱却する力になるとみられる。3%台の国際経常収支の黒字は国内の過剰貯蓄・過小需要の結果であり、総需要の回復によるデフレ脱却の局面では1%台が適当だと考えられる。

図2:家計貯蓄率とネットの資金需要

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来