「注文住宅を建てるのは早過ぎるのではないか(あるいは、遅すぎるのではないか)」とマイホームをなかなか決断できない人もいらっしゃることでしょう。では具体的にどの世代で注文住宅を建てるのがベストなのでしょうか。ここでは20代・30代・40代以上の各世代で建てたときのメリット・デメリットを比較します。

注文住宅を建てた人の平均年齢は39歳

国土交通省の「令和元年度 住宅市場動向調査報告書」によると、注文住宅を建てた人の平均年齢は 39.1歳(建替を除く)です。世代別では、20代など30歳未満13.1%、30代 48.4%、40代 25%の割合になっており、30代が全体の約半数を占めています。

ただ、39歳という平均年齢はあくまでも参考でしかありません。「どの世代で注文住宅を建てるといいか」は、その人のライフスタイルや人生観にもよるのでケースバイケースといえます。

最終的に「何歳で注文住宅を建てるのがいいか」の一番の判断材料は、マイホームローンの返済計画をどう考えるかでしょう。この返済計画を軸にしながら、頭金、預貯金、今後の収入など、そのほかの要素も意識し「ご自身にとってのベストなタイミング」を見つけるのが賢い考え方です。

その参考になるよう、20代・30代・40代以上で注文住宅を建てるときのメリット・デメリットを整理していきます。

20代で注文住宅を建てるメリット/デメリット

「ゆとりある返済計画を立てたい」人は、20代など若いうちに注文住宅を建てたほうがよいでしょう。同じ金額のマイホームを購入し、同じマイホームローンの完済年齢を設定するのであれば、年齢が若いほど月々の返済額を抑えやすいメリットがあるからです。

たとえば、3,500万円を借り入れて完済年齢を60歳に設定した場合の25歳(返済期間35年)・35歳(同25年)・45歳(同15年)の月々の返済額を比べてみましょう。結果は次の通りです。

| 購入年齢/返済期間 | 月々の返済額 |

|---|---|

| 購入年齢25歳/返済期間35年 | 90,854円 |

| 購入年齢35歳/返済期間25年 | 124,134円 |

| 購入年齢45歳/返済期間15年 | 201,867円 |

条件:住宅保証機構の返済額シミュレーターを使用。固定金利、元利均等、金利0.5%で計算

上記の表から返済期間が長いほど、月々の返済額を抑えやすいことを実感していただけると思います。

デメリット:これから先、大きな変化が起こる可能性

20代で注文住宅を建てるデメリットとしては、転職・転勤・離婚など住まいに関わる「人生の大きな変化」があり得ることが挙げられます。その影響で「注文住宅を建てたけれど、住めなくなった……」となる心配もあります。

人生の大きな変化のひとつである転職に関するデータはたくさんあります。そのなかの一例として、「dodaエージェントサービス」を利用して転職をした24万人を対象にした2020年の調査では、転職者の平均年齢(男女)は32歳です。

転職者の年齢別の割合で見てみると、次のような内容になっています。

| 転職をした人の年齢 | 全体に占める割合 |

|---|---|

| 24歳以下 | 9.40% |

| 25〜29歳 | 38.80% |

| 30〜34歳 | 23.40% |

| 35歳から39歳 | 12.80% |

| 40歳以上 | 15.50% |

(出典:dodaエージェントサービス 転職成功者の年齢割合 2019年と2020年の比較)

この結果を見ても分かる通り、転職をする人が多いのは20代後半〜30代前半です。20代であればこれから先、職場や収入が変わる可能性も十分あるといえるでしょう。

30代で注文住宅を建てるメリット・デメリット

続いては30代で注文住宅を建てるメリット・デメリットを見ていきましょう。

メリット:リタイアまでに完済しやすい

冒頭で見たように「注文住宅を建てる人の世代別の割合」は、30代がもっとも多く全体の48.4%を占めます。30代で注文住宅を建てる人が多い理由の1つに、リタイアする前後までにマイホームローンを完済しやすいこともあるでしょう。

仮に、30年のマイホームローンを組んだとして、現在30歳の人であれば60歳、現在35歳の人であれば65歳までにマイホームローンを完済できます。

また、30代で注文住宅を建てる人が多いもう1つの理由に、結婚・出産・子育てがはじまるタイミングということもあるでしょう。厚生労働省の調査に基づくと、2019年度の平均初婚年齢は夫31.2歳・妻29.6歳、第1子出生時の母の平均年齢は 30.7歳です。

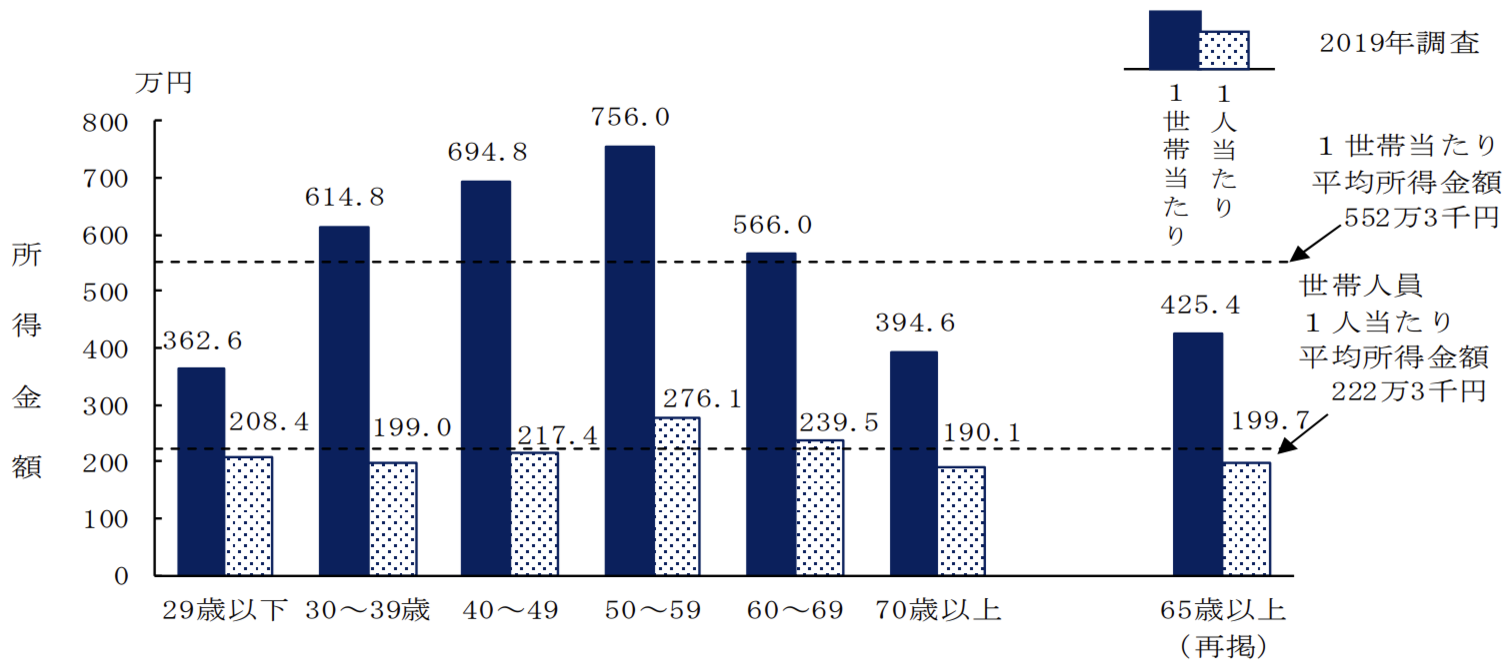

加えて、20代のときよりも「世帯収入が上がってきたのでマイホームローンの返済がしやすい」というメリットを感じる人もいるでしょう。下記のグラフは、厚生労働省が発表した2019年度の国民生活基礎調査です。

ご覧のように、世帯主の年齢が上がるごとに1世帯当たり平均所得金額(2018年1月1日〜12月31日までの1年間)は増えていきます(ただし、60代以上は縮小)。

29歳以下の1世帯当たり平均所得金額362.6万円に対して、30〜39歳は614.8万円と30代は世帯所得が一気に急増しています。これは昇給・昇進にともなう給与アップだけでなく、結婚を機に共働きとなり、世帯年収が一気に上昇したからだと思われます。

デメリット:家計の収支が増える可能性

注文住宅のマイホームローン返済額が、現在の住居費(家賃など)よりも多くなる人は、これがデメリットになります。

合わせて、30代以降は出産や子育てで出費がかかりやすいタイミングです。住居費が増えてさらに生活費が重くなると、家計の収支が悪化する可能性があります。

40代以上で注文住宅を建てるメリット・デメリット

最後は40代です。40代にはどのようなメリット・デメリットがあるのでしょうか。

メリット:不確定要素が若いときより少ない、頭金を多めに入れやすい

最近では、早期退職を実施する会社や成果主義の賃金制度の会社もあるため「40代以上なら先行きを見通しやすい」とまではいえません。しかし、20代や30代の時期と比べると不確定要素が少ない人も多いと思います。そのため、マイホームローンの返済計画を立てやすいと考える人もいるでしょう。

もうひとつの40代以上で注文住宅を建てるメリットは、コツコツと貯蓄をしてきたお宅であれば、それなりの貯蓄額があることです。この余力を利用して頭金を多めに入れることで月々のマイホームローンの返済額を減らすことも可能です。

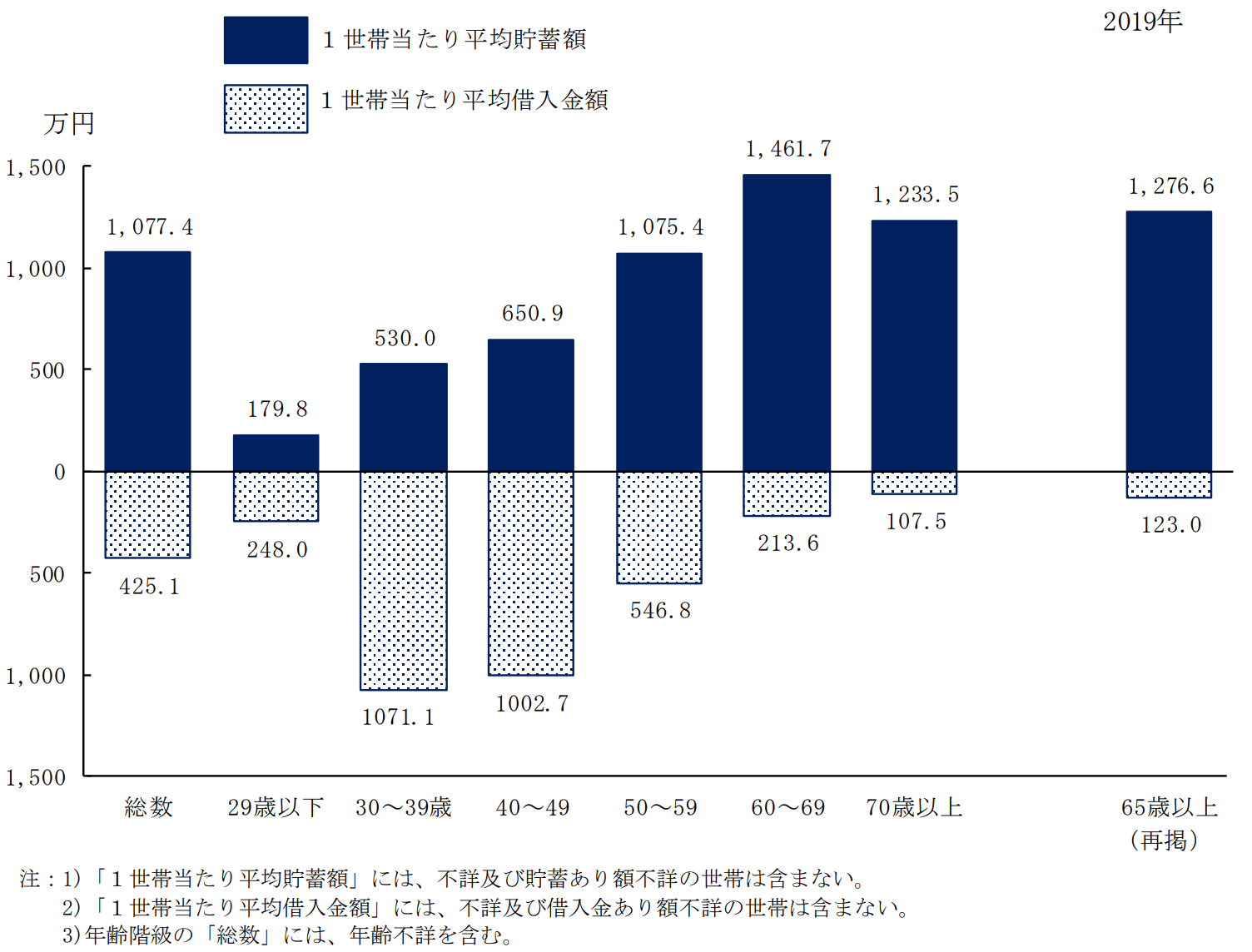

厚生労働省の「国民生活基礎調査」によると、下記のグラフのように世帯主の年齢が上がるほど、1世帯あたりの平均貯蓄額が上がります。29歳以下の平均貯蓄額179.8万円に対して、40〜49歳は約 3.5倍の650.9万円の貯蓄額になっています。

ちなみに、30〜40代は平均貯蓄額が上がる一方、平均借入金額も上がっています。これはこのあたりでマイホームを購入する人が多い影響からでしょう。

デメリット:長期のマイホームローンが組みにくい

マイホームローンを利用して注文住宅を建てる場合、「長期返済計画を組みにくい」のが40代以上のデメリットです。ただメリットでお話したように、40代以上は若い頃よりも貯蓄の多いお宅も多いです。これを頭金に回して借入金額を抑えれば、結果的に毎月のマイホームローンの返済額を減らすことができます。

自身で判断できないときは専門家に相談を

ここで見てきたように、注文住宅を建てる(=マイホームローンを組む)タイミングに正解はありません。20代、30代、40代以上のそれぞれにメリットがありデメリットがあります。

大切なことは、世代ごとのメリット・デメリットをきちんと理解したうえで、注文住宅を建てるタイミングを決めることです。貯蓄・借入金・子育てにかかる費用・年齢などいくつもの指標をもとに慎重にマイホームローンの返済計画を検討しましょう。

なお、ご自身で判断できないときは、マイホームローンを得意とするファイナンシャルプランナーなどの専門家に相談してもいいでしょう。

(提供:タツマガ)

【あなたにオススメ】

・ 新築と中古はどちらがお得?メリットやデメリットについて徹底解説

・注文住宅で失敗しないために。後悔しない家づくり(間取り)のポイント

・注文住宅の購入予算はどうやって決める?費用の内訳は?

・戸建てがほしいと思ったら!分譲住宅と注⽂住宅の違いとは

・注文住宅の内装はどう決める?自然とまとまるポイント4つ