電気料金の長期上昇傾向が続いています。その原因の1つになっているのが「再エネ賦課金」が加算されていることです。再エネ賦課金はどのような仕組みで利用者に課されるのでしょうか。再エネ賦課金が高くなっている背景と、削減する方法を紹介します。

電気料金が上がっている理由とは?

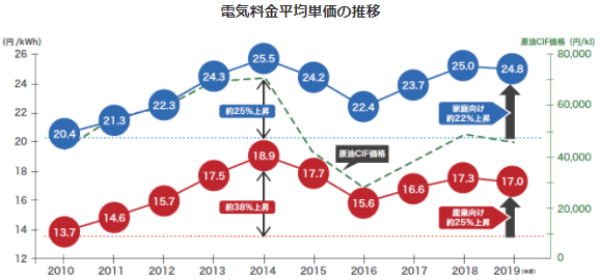

はじめに電気料金の推移を確認しておきましょう。家庭向けと産業向けの電気料金平均単価は、2010年から2014年まで急速に上昇しました。

その後2016年まで一時下落傾向となりましたが、2019年にかけ再び上昇傾向に転じています。2010年と2019年を比較すると、家庭向けで約22%、産業向けで約25%上昇しており、電気料金の負担感が増しています。

原発が停止されて以来、火力発電が増加しているのがコスト上昇の大きな要因になっています。とくに2020年12月から2021年の1月にかけて起きた卸売り電力市場の高騰が電気料金の上昇に拍車をかけています。高騰の原因は、寒波による電力需要の増加に伴うLNG(液化天然ガス)の不足です。

日本経済新聞の報道によると、2021年1月12日、電力会社や企業が電力を売買できる卸売り電力市場のスポット価格は、日本卸電力取引所の指標価格が1kWhあたり154.57円となり、卸売り電力市場開設後の最高値を更新する高騰を記録しました。

日本ではLNG火力が国内発電量の40%を占めます。コストの安いLNG火力の比率が下がれば、石炭火力と石油火力の稼働が増え、発電コストの上昇につながります。

▽2020年の電源別発電コスト試算

そして、電気料金上昇のもう1つの理由が再エネ賦課金の上昇です。通常の電気料金のほかに2012年から再エネ賦課金が加算されています。毎月支払っている電気料金は下記の計算式によって算出されます。

電気料金+再エネ賦課金=月々の電力会社への支払い

この式にある「再エネ賦課金」が年々増えているため、電気の使用量に加算される金額が増加し、電気料金が上がっているのです。

再エネ賦課金とは何か

次に再エネ賦課金はどのような目的で徴収されているのか、概要を確認しておきます。再エネ賦課金は、正式名称を「再生可能エネルギー発電促進賦課金」といいます。再エネ賦課金と大きく関係しているのが「再生可能エネルギーの固定価格買取制度」です。

再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス)で発電した電気を、電力会社が一定の期間に一定の価格で買い取ることを国が保証する制度で、買取費用の一部を利用者から賦課金という形で徴収しています。

再生可能エネルギーは普及するまでは原子力や火力に比べて割高になるので、買取にかかる費用は利用者が負担することになっているのです。

再生可能エネルギーの電気が普及すれば、エネルギー自給率の向上にもつながります。自給率が向上すれば、化石燃料への依存度が下がり、燃料価格の乱高下による電気料金の変動を抑制することができるため、電気使用者にとってもメリットがあります。再エネ賦課金の金額は毎月発行される「電気使用量のお知らせ」に記載されています。

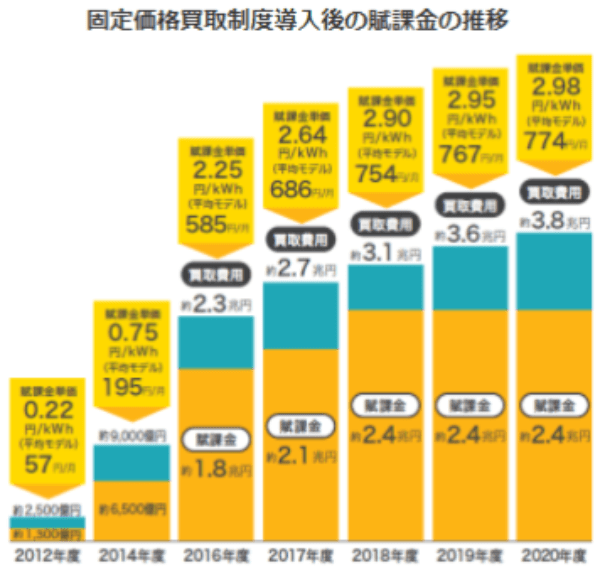

再エネ賦課金の単価は、2021年5月検針分から3.36円/kWhになっています。単価がこの金額に決ったのは次のような根拠によります。

2021年度買取費用3兆8,434億円

2021年度回避可能費用1兆1,448億円

費用負担調整機関事務費3億円

2021年度販売電力量8,036kWh

(3兆8,434億円-1兆1,448億円+3億円)÷8,036kWh=3.36円/kWh(端数切り上げ)

再エネ賦課金の計算方法

使用者が負担する具体的な再エネ賦課金の金額は次の計算式によって算出されます。

再エネ賦課金=使用した電気の量(kWh)×3.36円/kWh

一般的な家庭(1カ月あたりの電気使用量260kWh)の場合、1年間の再エネ賦課金は次のようになります。

1カ月260kWh×3.36円=873円(端数切り捨て)

873円×12カ月=1万476円

2012年に導入されてから初めて1万円の大台を超えました。個人の家庭でもこれだけ大きな負担になるのですから、企業にとっても再エネ賦課金は無視できない金額になります。1カ月3,000kWh使用する企業なら次のような負担額になります。

1カ月3,000kWh×3.36円=1万80円

1万80円×12カ月=12万960円

再エネ賦課金の今後の見通しは?

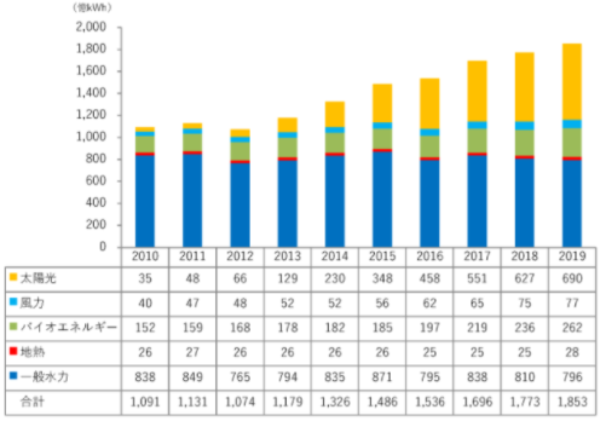

下のグラフのように、再生可能エネルギーは年々発電量が増えています。自然エネルギー財団によると、再エネ賦課金の金額は2030年代前半にピークアウトし、2040年代にはほとんど再エネ賦課金の負担はなくなる見込みです。

しかし、逆にいえば2030年代前半までは今後も再エネ賦課金は増え続ける可能性があるということになります。負担がほとんどなくなるのは2040年代になるという見込みであれば、それまでの長期にわたって再エネ賦課金を払い続けるのはもったいないといえます。

▽自然エネルギーの発電連力量の推移

では、再エネ賦課金を削減するにはどのような方法があるのでしょうか。電気を大量に消費する大企業への減免措置と、対象外となる中小企業向けの再エネ賦課金削減方法は以下のとおりです。

多消費事業者には減免措置がある

再エネ賦課金は、大量に消費する事業者には減免措置が用意されています。減免認定を受けるためには、自社の事業を日本標準産業分類の細分類(4桁)に基づいて分類した上で、以下のような認定基準を満たす必要があります。

製造業においては電気の使用に係る原単位(電気使用量(kWh)/売上高(千円))が平均の8倍を超える事業を行う者、非製造業においては電気の使用に係る原単位が平均の14倍を(製造業、非製造業ともに5.6 kWh/千円)を超える事業を行う者。

申請事業所における申請事業の電気使用量が年間100万kWhを超えること。

申請事業所における申請事業の電気使用量が申請事業所の電気使用量の過半を占めていること。

原単位の改善のための取組を行う者(一定の条件を満たした者)。

減免率は製造業で、優良基準を満たす企業が8割、満たさない企業が4割。非製造業では優良基準を満たす企業が4割、満たさない企業が2割です。

中小事業者が再エネ賦課金を削減するには

では、消費量が少ない中小事業者が再エネ賦課金を削減するにはどのような方法があるのでしょうか。

1つめの方法は、自社で太陽光発電システムを導入することです。いわゆる「自社保有」といわれる方法です。再エネ賦課金は電力小売事業者から電気を購入する際に加算されますので、自社で発電した電気を自家消費した分には再エネ賦課金はかかりません。

2つめはPPAモデルを利用して太陽光発電システムを導入することです。別名「第三者保有」といわれる方法です。PPAモデルは事業者が需要家である企業の自社ビルの屋根等に太陽光発電パネルを設置します。需要家は自己負担なしにパネルを設置できますが、発電された電気を事業者から購入する必要があります。この場合も電力小売事業者から購入するわけではないので、再エネ賦課金はかかりません。

再エネ賦課金の徴収は再生可能エネルギー普及のために必要な仕組みですが、太陽光発電を使って自社で電力を生産することによって削減することができます。

2020年から2021年にかけての冬場に起きた電力不足に見られるように、寒波または猛暑によって電力需要が不安定になるリスクは常にあります。自社保有やPPAモデルで太陽光発電システムを導入し、安定供給と電力コストの削減を両立させることは企業担当者として検討すべき課題といえそうです。

(提供:Renergy Online )

【オススメ記事 Renergy Online】

・太陽光発電投資の利回りとリスク対策、メリット、儲かる仕組みを解説

・セブン-イレブン、スタバなど企業の紙ストロー導入が意味するもの

・Googleが取り組む再生可能エネルギー対策とは

・RE100とは?Apple、Google、IKEAなど世界的企業が参画する理由と実例

・ESG投資とは?注目される理由と太陽光発電投資との関係性