【本コラムのポイント】

・不動産投資の主な種類は「区分投資」「一棟投資(アパート、一棟マンション)」「戸建投資」「J-REIT(不動産投資信託)」などがある。

・区分投資の収支について:一室所有しているだけでは得られる利益は限られる

・一棟投資の収支について:所有する戸数が多いため、まとまった家賃収入・キャッシュフローを得やすい

目次

本コラムでは、不動産投資の種類、それぞれの方法のメリット・デメリット、自己資金の目安、収支シミュレーションについて解説する。

不動産投資の種類は4つ

はじめに不動産投資の種類を整理してみよう。不動産投資の主な種類は、次の4つに大別される。なお、民泊や駐車場、レンタルルームなども不動産投資として種類に入れるケースもあるが、今回は前提として「不動産を第三者に貸し出して家賃収入を得る」とし、種類に含まないこととする。

・区分投資

・一棟投資(アパート、一棟マンション)

・戸建投資

・J-REIT(不動産投資信託)

これらは、同じ不動産投資でも特徴が変わってくる。この特徴を表すのが以下の指標だ。

・利回り:投資した金額に対する見込みの収益

・流動性:現金化したいときの売却のしやすさ(出口戦略ともいう)

・資産価値:所有していることで資産として評価されるか

・節税効果:所得税や相続税の節税に役立つか

これらの内容を編集部の独自評価によって以下の表にまとめてみた。

| 区分投資 | 一棟投資 | 戸建投資 | J-REIT | |

|---|---|---|---|---|

| 利回り | 新築× 中古△ | 〇 | 〇 | △ |

| 流動性 | 〇 | × | × | 〇 |

| 資産価値 | 〇 | 〇 | △ | 〇 |

| 節税効果 | △ | 〇 | △ | × |

不動産投資で成功するには、まずこれらの特徴を理解したうえで自分に合った種類を選ぶことが条件となる。以降では、4種類の不動産投資の「メリット・デメリット」「その投資が向いている人・必要な自己資金の目安」などを確認していく。

区分投資のメリット・デメリット、自己資金、収支シミュレーション

まずは、区分投資のメリット・デメリット、区分投資が向いている人や必要な自己資金の目安、新築・中古区分マンションの収支シミュレーションを解説する。

区分投資のメリット・デメリット

区分投資とは、マンション一棟まるごとではなく、部屋単位で購入し、入居者から賃料を得るタイプの投資方法だ。基本的にアパートは部屋単位での購入はできないため、必然的に区分投資といえばマンションが対象となる。

・メリット

区分投資の1つ目のメリットは「購入価格が安いこと」だ。建物をまるごと購入する一棟投資に比べて、物件の購入価格が安くて済む。

例えば、東京都豊島区の物件で、区分と一棟を比較してみよう。1つの例であるが、かなり価格差がある。

<区分マンション>

販売価格:930万円

築年数:40年

構造:RC造

<一棟マンション(全12戸)>

販売価格:2億6,000万円

築年数:36年

構造:RC造

2つ目のメリットは「流動性が高い(売却しやすい)こと」だ。不動産投資においては「どのようにして物件を売却するのか」という出口戦略を策定することも大切だが、1部屋単位なら物件の買い手も見つけやすいだろう。

3つ目のメリットは「管理に手間がかからないこと」だ。本業をしながら不動産投資を行う場合、物件の管理などに充てる時間をどう捻出するのかという問題も発生する。しかし区分で小規模に行えば、比較的少ない時間で不動産投資に参入できる。

最後のメリットは「修繕費を安く抑えられること」だ。一棟投資は所有する全部屋に修繕費が必要なのに対して区分は所有している部屋のみの修繕費となるため専有面積が少なく、安く抑えられる。

・デメリット

区分投資の1つ目のデメリットは「空室になると収入がゼロになること」だ。区分投資では、管理する部屋の数自体が少ないため、一室のみの場合、空室発生時に家賃収入はゼロとなる。借り入れをしている場合は、毎月の返済に加えて管理費・修繕費を持ち出しで支払わなければならない可能性も懸念される。

例えば、以下のようなケースだ。

借入額:1,500万円

借入期間:20年

金利:3%

毎月ローン返済額:8万3,189円

月額家賃:12万円

<家賃が入るケース>

12万円(月額家賃)- 8万3,189円(毎月ローン返済額)= 3万6,811円

<家賃がゼロのケース>

0円(月額家賃)- 8万3,189円(毎月ローン返済額)= -8万3,189円(手出し分)

家賃が入れば4万円弱が収入になる。ただし、ここからローン以外の諸経費を払うことになるため、実際の手残りはさらに少なくなるだろう。一方、空室になると8万3,189円を空室の期間中諸経費として支払うため手出し分が発生する。仮に3ヵ月間空室だった場合、24万9,567円の手出しとなる。

2つ目のデメリットは「一室なので満室でも収入が少ないこと」だ。区分投資は、少ない予算で始められる分、リターンも少ないことがネックとなる。一室から得られる家賃収入は、数万~十数万円程度が一般的だ。そのためさらに不動産収入を増やしたい場合は、物件の買い増しが必要になる。

3つ目のデメリットは「節税効果が限定的なこと」だ。物件の取得価格が同じなら法定耐用年数が短いほど1年あたりの減価償却費を多く計上でき節税効果がある。RC造(耐用年数47年)などの区分マンションは、木造(耐用年数22年)よりも耐用年数が長いため、節税効果が限定的だ。

区分投資が向いている人・必要な自己資金の目安

区分投資は、少ない予算から始めることが可能だ。また、購入可能な物件も多いため、比較的初心者でも参入しやすい不動産投資の方法といえる。物件購入に必要な手続きや、ローンを利用するための金融機関とのやり取り・審査など、不動産投資に必要なノウハウを比較的低予算で学べるだろう。

区分投資を行うための自己資金の目安は、以下の内容で変わってくる。

・新築物件と中古物件のどちらか

・立地は都心か地方都市か

・単身者向けかファミリー層向けか など

例えば、以下の条件の区分マンションは物件価格が5,000万円程度になる。

〈物件条件〉

種類:新築区分マンション

立地:東京都心6区(渋谷区)

対象:単身向けワンルーム

延床面積:専有面積30平方メートル

例えば、自己資金が物件取得費の10~30%程度の場合、区分投資を行うのに必要な自己資金の目安は500万~1,500万円程度と考えられる。

新築・中古区分投資の収支シミュレーション

新築・中古の区分投資の収支シミュレーションを比較してみよう。共通する条件は、次の通りだ。

〈物件条件〉

東京都心6区

単身向けワンルーム

金利:2.5%(元利均等返済)

借入期間:35年

自己資金:物件価格の30%

運営費:家賃収入の約15%

サブリースなし

・新築区分の収支シミュレーション

上記条件における物件価格6,000万円の新築区分マンション(家賃18万円/管理費込み)の収支は、次のようになる。

家賃収入:+216万円

運営費:-約32万円

ローン返済:-約180万円

【キャッシュフロー(税引き前)+約4万円】

・中古区分の収支シミュレーション

上記条件における物件価格3,000万円の中古区分マンション(築22年/家賃10万円〈管理費込み〉)の収支は次のようになる。

家賃収入:+120万円

運営費:-約18万円

ローン返済:-約90万円

【キャッシュフロー(税引き前)+約12万円】

・シミュレーションの総括

区分投資のデメリットで解説したように、区分マンションを一室所有しているだけでは、得られる利益は限られる。これは、中古も新築も同じだ。ただし、中古区分は物件価額が抑えられる分、新築よりもキャッシュフローを残しやすい。

ただし、築古の区分は「修繕費がかかりやすい」「空室リスクが高い」といった側面があるため、これらを考慮して「新築と中古どちらにするか」を選択することが大事だ。

一棟投資のメリット・デメリット、自己資金、収支シミュレーション

一棟投資とは、アパート・マンションなどをまるごと購入して、入居者から賃料を得るタイプの投資方法だ。

一棟投資のメリット・デメリット

一棟投資には区分投資にはないメリット・デメリットがある。それぞれ見ていこう。

・メリット

一棟投資のメリットの1つ目は「まとまった家賃収入を得やすいこと」だ。一棟投資は、一室ごとに購入する小規模な区分投資に比べて所有する戸数が複数あるため、満室状態を保てれば多くの家賃収入を得られる。

メリットの2つ目は「家賃収入がゼロにはなりにくいこと」だ。一棟投資は、所有する部屋が複数あるため、一部の部屋が空室になったとしても家賃収入がゼロになることはない。

メリットの3つ目は「ターゲットに合わせた設備に変えやすいこと」だ。一棟投資では、共用部分もオーナーが所有している。そのため(費用の負担はあるものの)ターゲットに合わせて建物全体の設備を変更・選択しやすい。一例としては、「エントランスにオートロックや防犯カメラを設置する」「建物全体に無料Wi-Fiを導入する」などだ。

・デメリット

一棟投資のデメリットの1つ目は「返済がシビアになりやすいこと」だ。一棟投資は、物件の取得に多額の資金が必要となる分、金融機関から受ける融資の金額も多くなり、ローンの審査や毎月の返済額がよりシビアになりやすい。

デメリットの2つ目は「区分より税金が高い」ことだ。区分投資に比べて、一棟投資は固定資産税の税額が高くなるため十分に注意したい。納税に備えて手元資金を貯めておくことが求められる。

デメリットの3つ目は「修繕費が多くかかりやすい」ことである。一棟投資はエントランスやエレベーター、外観などの修繕も必要となり、区分よりも修繕費がかかりやすい。

一棟投資が向いている人・自己資金の目安

一棟投資は得られるリターンも大きい分、相対的に賃貸経営の運用スキルも必要になる投資方法となっている。そのため、不動産投資の知識を持つ人が向いていると考えられる。また、物件購入費用のうち何割かの自己資金が必要になったり、物件購入後も突発的な修繕費や広告宣伝費などでキャッシュが必要になったりする可能性を考慮すると、ある程度の資産を持った状態で参入するのが望ましいだろう。

一棟投資を行うための自己資金の目安は、区分投資と同様、前提条件で大きく変わってくる。一例として、以下の条件の中古アパートは物件価格が8,000万円程度になる。

〈物件条件〉

中古一棟アパート

築10年

神奈川県(横浜市中区)

ワンルーム8戸

木造2階建て

一棟物件のほうが区分よりも、高い割合の自己資金を金融機関から求められることが多い傾向だ。仮に自己資金が物件取得費の20~30%程度だと想定すると、一棟投資を行うのに必要な自己資金の目安は1,600万~2,400万円程度と考えられる。

新築・中古一棟アパートの収支シミュレーション

新築・中古の一棟アパートの収支シミュレーションを確認していこう。共通する条件は次の通りだ。

〈物件条件〉

神奈川県横浜市

木造2階建て

単身向けワンルーム10戸

金利:2.5%(元利均等返済)

借入期間:35年

自己資金:物件価格の30%

運営費:家賃収入の約15%

サブリースなし

・新築一棟アパートの収支シミュレーション

上記条件における物件価格1億円の新築アパート(月あたりの家賃収入58万円)の収支は次のようになる。

家賃収入:+696万円

運営費:-約104万円

ローン返済:-約300万円

【キャッシュフロー(税引き前)+約292万円】

・中古の一棟アパートの収支シミュレーション

上記条件の物件価格6,000万円の中古区分マンション(築25年/月あたり家賃収入40万円)の収支は次のようになる

家賃収入:+480万円

運営費:-約72万円

ローン返済:-約180万円

【キャッシュフロー(税引き前)+約228万円】

・シミュレーションの総括

一棟アパートは所有する戸数が多いため、まとまった家賃収入・キャッシュフローを得やすいことが理解できたのではないだろうか。シミュレーション結果を補足すると、今回は中古アパートよりも新築アパートのキャッシュフローが多かった。ただし利回りで見ると新築アパート(表面利回り6.96%)を中古アパート(同8%)が上回っている。

高利回りを重視するなら中古アパート、修繕費や空室のリスクを抑えることを重視するなら新築アパートがよいだろう。

戸建投資のメリット・デメリット、向いている人

戸建投資とは、一戸建てを購入し、売却益や入居者からの家賃収入を得るタイプの投資方法だ。新築・築浅の物件を購入して運営する方法以外にも、空き家などを購入・リノベーションし収益物件として活用する築古投資などもある。

戸建投資のメリット・デメリット

・メリット

戸建投資を行う大きなメリットのうちの一つは、ターゲットユーザーとしてファミリー層を狙いやすいため、一度入居が決まると長い入居期間を見込める点にある。一戸建ての物件は、単身者向けに建てられたアパート・マンションに比べ、供給量もそこまで多くないことから、競合物件の数も比較的少ないといえる。

・デメリット

戸建投資を行うデメリットは、空室発生時の損失が大きい点にあるだろう。戸建投資では、どうしても一つの物件ごとの賃料が高くなってしまい、ターゲットユーザーもファミリー層と絞られてくる。そのため、一度空室が発生すると次の入居者を見つけるまでに苦労する可能性もある。

建物以外にも、庭などが併設されている物件の場合、アパート・マンションに比べ維持管理の手間も多くなるだろう。

戸建投資が向いている人

戸建投資は、物件の状態や立地条件の見極めが重要になってくるため、ある程度、建物の知識を持ち、不動産投資の経験を積んでから行うのが望ましい。

それ以外にも「遺産相続なので空き家を相続したが自分では使う予定がない」などのケースで、戸建投資を検討できる。空き家をそのまま放置しても、固定資産税が発生してしまう。そのため、賃貸物件として運用するのは理にかなっているだろう。

J-REIT(不動産投資信託)のメリット・デメリット、向いている人

REITとは、「Real Estate Investment Trust(不動産投資信託)」の頭文字を取った言葉で、J-REITはそのまま「日本で行われる不動産投資信託」を指す言葉だ。そもそも投資信託とは、信託会社が投資家から資金を預かり、それを運用の専門家が債券や株式などに投資・運用し、得られた収益を投資家それぞれの投資額に応じて分配する金融商品を指す。REITはオフィスビルや商業施設、マンションなど複数の不動産を投資・運用の対象とする投資信託だ。

投資者は、投資法人が発行した投資口を購入し、その投資法人が不動産投資で得た収益の一部を分配金として受け取っていくこととなる。なお、REITで購入する投資口は金融商品という扱いとなる。

J-REIT(不動産投資信託)のメリット・デメリット

・メリット

REITは、銘柄次第では少額から始められる手軽さが魅力だ。投資口を発行している投資法人から委託を受けた資産運用会社は、不動産投資のプロであるため、経験のない者が不動産投資を行うよりも損失を出す可能性が低いといえる。

通常の不動産投資の場合、一度物件を購入してしまうと、売却までに時間がかかるため現金化が難しいというデメリットがある。しかし、REITは金融商品であるため、短期間で売却することも可能で現金化は容易である。

・デメリット

REITは投資口を発行している投資法人が倒産すると、REITがそのまま上場廃止になってしまうというリスクが存在する。

J-REIT(不動産投資信託)が向いている人

REITは少額からでも始められるため資金がない、もしくは不動産投資に興味はあるものの知識がない場合に適している。

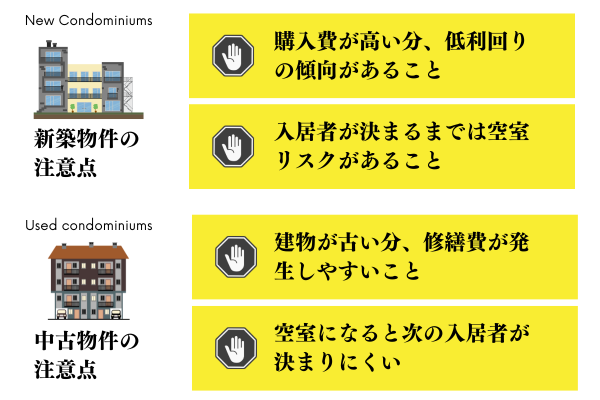

新築物件と中古物件の注意点とは?

・新築物件の注意点

新築物件の一番の注意点は「購入費が高い分、低利回りの傾向があること」だ。目標とするキャッシュフローが出るように不動産投資ローンの金利や返済期間を適切にコントロールする必要がある。もう一つの注意点は「入居者が決まるまでは空室リスクがあること」だ。とはいえ新築物件は、入居者が決まりやすい特徴があるため、立地の選定を間違えなければ短い空室期間で済むケースがほとんどだろう。

なお「新築物件を購入から短期間で売却すること」には十分に注意しておきたい。なぜなら一般的に新築物件の定義は建築後1年未満だが、入居者が住んだ段階で1年未満でも中古物件となり資産価値が下がってしまうからだ。

・中古物件の注意点

中古物件の注意点としては「建物が古い分、修繕費が発生しやすいこと」が挙げられる。特に注意したいのが築古物件だ。建物や設備が著しく傷んでいる場合は、購入直後にまとまった修繕費が必要となるケースもありえる。このリスクを回避するには、購入前の現地調査が欠かせない。

また中古物件は「空室になると次の入居者が決まりにくい」という注意点もある。対応策としては「礼金をゼロにする」一棟物件であれば「入居者に人気の設備を導入する」などが効果的だ。ただし、礼金をゼロにする場合は収入もなくなるため注意が必要だ。

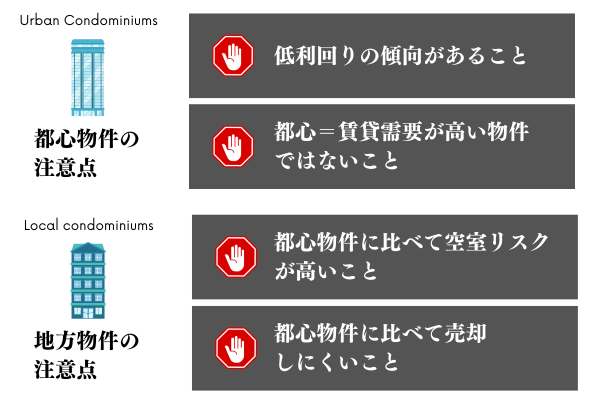

都心物件と地方物件の注意点とは?

・都心物件の注意点

都心物件の一番の注意点は、郊外や地方の物件に比べて「低利回りの傾向があること」だ。これは、物件取得費が高いことが理由だが、特に新築の都心物件になるとキャッシュフローが出にくくなる。例えば「金利の安い不動産投資ローンを利用する」「自己資金の割合を増やす」などの対策で目標とするキャッシュフローを十分に確保しておきたい。

また「都心=賃貸需要が高い物件ではないこと」についても注意が必要だ。都心でも立地によっては空室リスクが高くなることもある。「都心物件なら入居者がすぐ決まる」と思い込まず、契約前に綿密なリサーチが行うことが必要だ。

・地方物件の注意点

地方物件の一番の注意点は、「都心物件に比べて空室リスクが高いこと」だ。そのためエリア内の人口推移や賃貸需要をしっかりとリサーチしたうえで物件の購入を検討する必要がある。ただし地方物件は、ネットでリサーチをしても情報が少ないケースもよくある。この場合は、地域密着の不動産会社などをヒアリングして必要な情報を収集しよう。

また「都心物件に比べて売却しにくいこと」も注意点の一つだ。これは、投資家の需要が低いことが理由である。物件取得後に現金化を急ぐ可能性がある人には、地方物件は向かないといえるだろう。

木造物件とRC造(鉄筋コンクリート)物件の注意点とは?

・木造物件の注意点

木造物件の注意点は、RC造の建物などに比べて「耐火および耐震性能に注意が必要」ということだ。 耐火でいえば火災保険の加入は必須である。ただ火災保険に加入するだけでなく十分な補償内容になっているかの確認も大事だ。耐震性能でいえば築古物件、特に1981年6月に適用された「新耐震基準」以前の木造物件は十分に注意したい。

「躯体に損傷がある」「耐震性能で不安がある」などの物件では、購入後に耐震工事が必要になる可能性もある。またRC造の建物などに比べて建物の寿命(法定耐用年数)が短いため、「修繕費がかかりやすい」といった点も注意点の一つだ。ただし法定耐用年数が短いということは、1年あたりに計上できる減価償却費が大きくなりやすいため節税効果としては高いといえる。

・RC造物件の注意点

RC造物件の注意点は、木造物件に比べて「建築費がかかりやすい(建物価格が高い)こと」だ。施工費の坪単価は、木造よりもRC造のほうが高い。加えてRC造物件は、木造物件よりも階数や延床面積が広くなるケースが多いため建築費がかさみやすい。また木造物件に比べて法定耐用年数が長いため「節税効果が限定的」といった点も注意点だ。

ただしこれは裏を返せば「長期間にわたって一定額の減価償却費を計上していける」ということでもある。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。