借入金や株式発行などで外部から資金を調達できるが、会社の事業だけでどれだけの資金を調達できるのだろうか。参考となる指標がフリーキャッシュフローだ。事業で金銭を稼ぐ能力を把握するのに役立つ。今回は、フリーキャッシュフローの定義や計算式、用途などをわかりやすく解説する。

目次

フリーキャッシュフローとは?

一般的にフリーキャッシュフローとは、企業が事業で獲得した資金のうち自らの判断で任意に使えるキャッシュフローをさす。フリーキャッシュフローを獲得した場合、ほかの事業に投資するときの元手にできる。

フリーキャッシュフローの定義や計算式

フリーキャッシュフローの定義は各社の実情によって異なるが、以下の計算式をベースにしている場合が多い。

事業活動による収支-現状維持を目的とした設備への支出

そのほかの項目を加えて算定しているケースもある。会社ごとの定義や計算式などを確認してみよう。

【上場会社】

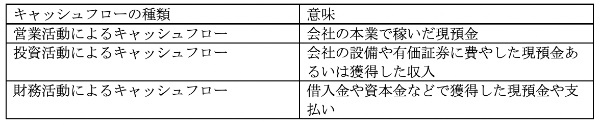

上場会社は、財務諸表のひとつとしてキャッシュフロー計算書を作成している。そのため、資金の流れを正確に把握できる。

キャッシュフロー計算書は、会社が保有する現預金の増減について記した書類だ。

現預金の増減は、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローに分けて表現する。

いずれも収入が多ければプラス、支出が多ければマイナスを意味する。

キャッシュフロー計算書の記載事項から算定されるフリーキャッシュフローは、一般的に営業活動によるキャッシュフローと投資活動によるキャッシュフローの合計だ。

営業活動にかかるキャッシュフローでは、本業の収入や経費を求める。投資活動によるキャッシュフローには営業活動に必要な設備投資の支出が含まれる。各金額を足し合わせることで、会社が自由に使える金銭が把握できる。

【中小企業】

キャッシュフロー計算書を作成する企業は、基本的に上場会社など一部の企業に限られる。一般の中小企業は、計算書をもとにしてフリーキャッシュフローを算出できない。

実務上は、損益計算書や貸借対照表から現預金の流れを推測して算定する。多く使われる計算式は以下の通りだ。

税引後営業利益+減価償却費-運転資金増加額-設備の購入額

営業利益は、売買や仕入、製造、販売管理に関する収益と費用の合計をさす。税引後の金額とするのは、利益に対して税金を必ず支払うためだ。

また、営業利益の代わりに経常利益から支払利息を加算し、受取利息や配当金を減算するケースもある。営業外収益や営業外費用の中には、作業くずの売却額など営業利益に関係ない金額もあり、勘案しているのだろう。

減価償却費を足すのは、減価償却費自体は費用となるが、現預金が社外に出ないためだ。営業活動によるキャッシュフローを算出する際、減価償却費は数値に含まれないようにするので、それに近づくようにする。

運転資金増加額を加減するのは、営業活動によるキャッシュフローに近い数値を算定できるよう、売掛金や買掛金といった営業活動に関する資産の増減を計算に入れるためだ。個人的な意見であるが、金額が大きくないため、簡便に計算したい場合、外しても差し支えないと考える。

設備の購入額は、事業を維持するための固定資産に関する支出を算入する。

フリーキャッシュフローの意味

フリーキャッシュフローは基本的に多いほどよい。

数値が多ければ事業で獲得できる金銭が多いことを意味している。フリーキャッシュフローを数年分見積もり、投資の指標として使うこともある。

ただし、内容をよく見ないと判断を誤ってしまうので注意したい。

たとえば、有価証券や設備を大量に売ると、投資活動によってフリーキャッシュフローがプラスになる場合もある。

逆に事業初期段階で固定資産を多く購入したために、営業活動によるキャッシュフローのプラスが少なく、トータルでフリーキャッシュフローがマイナスになることもある。

フリーキャッシュフローの4つの用途

フリーキャッシュフローは、会社が自由に使える金銭であることを知り、使い道が気になった方もいるだろう。ここからはフリーキャッシュフローの主な用途を挙げていく。

用途1.配当や借入金の返済

フリーキャッシュフローは、出資者である株主への配当に充てられる。

一般的に株主は、会社の清算時に資金回収が最後になるのと引き換えに、高い配当や株価の上昇を望む。株主の要求に答えれば、株主との関係を強化できるだろう。

ただし配当金には会社法の成約があり、配当が違法行為にならないよう、繰越損失がある場合などに注意しなければならない。

借入金が過剰であったり、利息が大きく今後の事業に見合わなかったりするケースもあるだろう。その場合、繰上返済して借入金や利息を適正な水準にする用途も考えられる。

用途2.自己株式の買取

一般的に上場株式について自己株式を購入した場合、株価が上昇する。そのため、外部に出回っている株式のうち、過剰分について自己株式を買い取り、株価を適正にするという用途が考えられる。

なお、株式会社が自己株式を取得するときも、配当を行う場合と同様に会社法上の制約がある。違法行為にならないように十分に注意してほしい。

用途3.別の投資に回す

会社の規模を拡大したい場合、ほかの資金調達を行った上で、余剰資金を元手に別の投資を行うこともありうる。

新規事業や事業拡大に向けて投資して、新たなフリーキャッシュフローを獲得すれば、会社をさらに成長させられるだろう。

用途4.温存しておく

不測の事態に対処できるよう、将来に向けて資金を温存しておくことも重要だ。

ただし、株主から配当を求められたり、従業員から給与の増加を求められたりすることも考えられる。

また、温存している資金は増加しない。上場企業が資金を死蔵してしまうと、ROA(総資本利益率)などの数値が悪いとみなされて株価が低くなり、意図せぬところから買収攻撃を仕掛けられる可能性もある。

投資資金が不足しているなどで、一時的に資金を温存するのは仕方がない。しかし原則として、会社が成長を望んでいるのであれば、資金を投資に回すなどして活用したほうがよいだろう。

フリーキャッシュフローを有効活用!

フリーキャッシュフローは、事業と投資に関わる金銭の動きをあらわしており、さまざまな使い方があると理解していただけただろう。

フリーキャッシュフローの獲得は多いに越したことはないが、温存するだけなのも望ましくない。フリーキャッシュフローの用途を整理し、有効活用を模索してほしい。

文・中川崇(公認会計士・税理士)