注文住宅を含む「家」は、多くの方にとって人生最大の買い物です。しかも生活の場であり、人生設計にも深く関わるだけに、最適な購入タイミングを見極めて失敗がないようにしたいものです。そこで当記事では、失敗しない注文住宅の購入を「タイミング」の観点から考察してみたいと思います。これから注文住宅を建てることを検討しており、最適なタイミングを知りたいという方にとって必要な情報をまとめております。

目次

注文住宅を購入するには、最適なタイミングがある

ポケットマネーだけで衝動買いができるようなものであれば、そこまで購入のタイミングを推し量る必要はないでしょう。しかし、不動産はそうはいきません。金融機関から借り入れをしてローンを組み購入する場合がほとんどなので、資金計画の内容が重要な大きな意味を持ちます。

特に注文住宅は家族の思いを家づくりに反映するカスタマイズ性が魅力なので、理想的な家を手に入れるためにも「いつ購入するか」について戦略的に検討して思いを形にしたいところです。

これから注文住宅を建てたいとお考えの方には、20代や30代といった若い世代も多くいることでしょう。若い世代の方々と注文住宅の関係を考えたときに重要なのは、まだその家に住む家族構成が確定していない可能性があることです。

こうした点を踏まえると、家づくりは人生設計そのものであると定義して差し支えないでしょう。長い人生をより豊かなものにするためにも、注文住宅を購入する最適なタイミングを探っていきましょう。

3つのポイントで注文住宅の購入タイミングを考える

注文住宅の購入タイミングを、資金、年齢、家族構成という3つのポイントで考えてみましょう。それぞれ意識するべき点を解説します。

1.資金面:十分な自己資金があり属性は大丈夫か

注文住宅は大きな買い物なので、現実味のある資金計画を立てる必要があります。住宅ローンの審査に通らなければマイホーム計画が絵に描いた餅になってしまうので、審査に通るだけの十分な自己資金があり、それと同時に属性が重要になります。

勤務先での勤続年数や年収、注文住宅を購入するための貯金など、それらの条件(属性)が満たされてはじめて、注文住宅の購入が現実味を帯びてきます。

2.年齢:ローン完済時の年齢から逆算する

注文住宅の購入タイミングでは、年齢も重要な要素です。もちろん人生設計において何歳までにマイホームを持つかという視点も重要ですが、それに加えて前項のように購入の現実味を考えたときに「ローンを完済する年齢」を考える必要があります。

通常、住宅ローンの返済期間は35年です。住宅ローン商品で有名な「フラット35」も、返済期間が最長35年であることに由来した名称です。仮に勤務先の定年退職が65歳だとして、そこから逆算すると現役世代のうちにローンを完済できるのは30歳までということになります。

現役世代のうちにローンを完済できる返済計画のほうが審査に通りやすいので、ローン完済時年齢の観点から注文住宅の購入タイミングを検討する重要性も高いといえるでしょう。

3.家族構成:その家には何人で住む予定か

自分たちの要望を形にできることが注文住宅の大きなメリットなので、家族構成に合わせて最適な家づくりをしたいとお考えの方は多いでしょう。そこで重要になるのが、購入する注文住宅に住む予定の家族構成です。

その注文住宅に住む予定の家族構成が確定するときが、購入タイミングを決める1つの要素となります。

平均値と最適なタイミングの決め方

先ほどあげた資金と年齢、家族構成という3つの要素について、ここでは社会全体の平均値から購入タイミングを考えてみたいと思います。

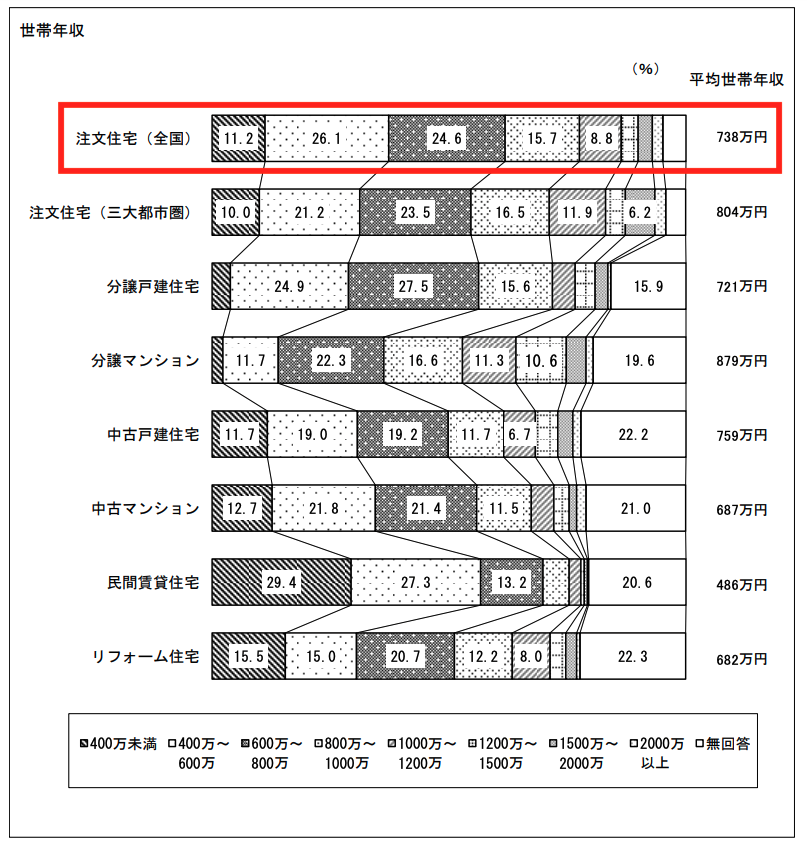

1.平均世帯年収は738万円

ローンの審査に通るかどうかが資金面での購入タイミングに深く関わっていると述べました。それでは、世の中の注文住宅を購入した人たちの平均年収はいくらなのかをデータから見てみましょう。以下の図は、国土交通省がまとめた「令和2年度 住宅市場動向調査」にある、住宅を購入した人の平均年収です。

注文住宅のところに、赤い囲みを入れました。注文住宅を購入した人の世帯年収は、全国平均が738万円となっています。年収700万円台というと、決して簡単な金額ではないとお感じかもしれません。しかしここで注目したいのは世帯年収であることです。

夫婦共稼ぎだとそれほど難しい金額ではないので、次項で解説する注文住宅の平均取得年齢に満たない人であっても十分現実味があると考えられます。若い年齢で購入したほうがローン完済も早まるので、年齢よりも資金面で購入タイミングを検討するほうが有意義です。

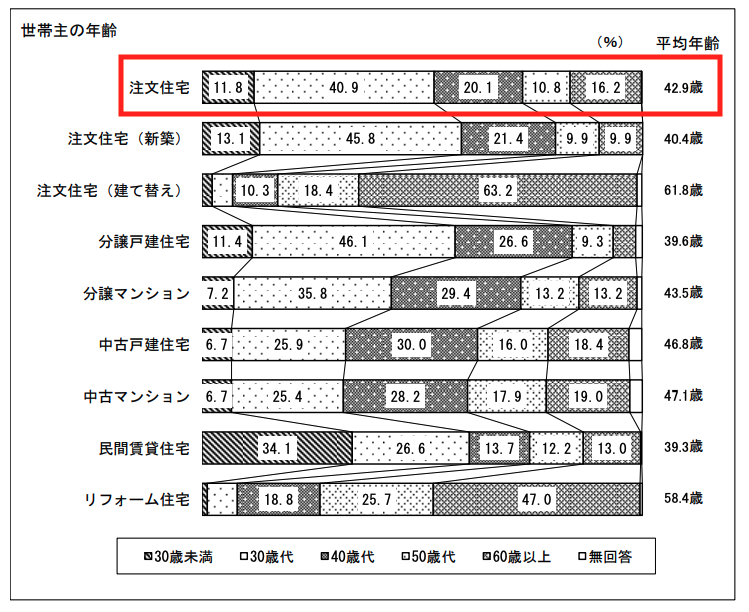

2.新築の注文住宅を最も購入している世代は30代

先ほどの国土交通省の調査結果には、注文住宅を購入した人の平均年齢もあります。それによると、赤い囲みを入れたように平均取得年齢は42.9歳です。これが新築の注文住宅だけの数値になると40.4歳、建て替えだと61.8歳となります。

建て替えは既存の家があることが前提になるので平均年齢が高くなるのは当然といえますが、新築の注文住宅だと平均値が若くなるところは注目に値します。

新築の注文住宅だけを見れば、一番多い世代は45.8%の30代です。注文住宅の購入タイミングを検討するうえで、多くの人が30代を意識していることがよくわかります。

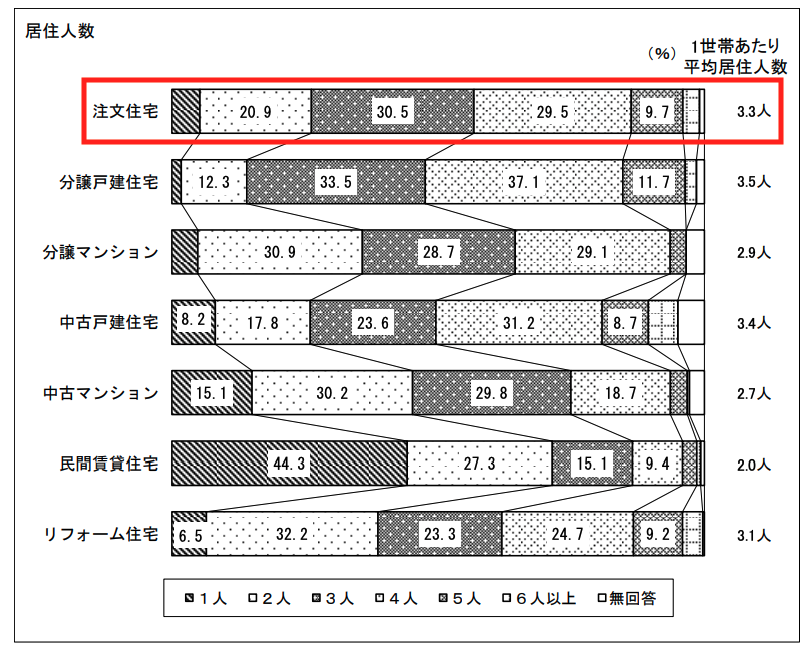

3.平均の居住人数は3.3人

それでは、3つめの要素である家族構成についてはどうでしょうか。国土交通省による調査結果には、家族構成に関する項目もあります。

平均の居住人数は3.3人です。この数値からは、「夫婦2人+子ども1人~2人」という家族構成の人が注文住宅を購入していることが推測できます。

1つ下には分譲戸建住宅に関する調査結果もありますが、よく似た結果になっています。つまり、「夫婦2人+子ども1人~2人」の家族構成が戸建住宅を購入する人の標準的なモデルであると考えられます。

その他にも考慮したい購入タイミング

ここまで解説してきた要素はいずれも注文住宅を購入する人に関連するものばかりです。しかし、住宅は不動産であり経済全体の状況からの影響を強く受けます。最後に、外的要因として考慮しておきたい2点を解説しておきましょう。

超低金利がいつまでも続くとは限らない

日本は長らく超低金利が続いています。住宅ローンは借入額が数千万円クラスになるので、わずかな金利の変動でも返済額に大きな違いが生じます。そのため、超低金利のうちに住宅ローンを借り入れて注文住宅を購入するのは有効です。

世界ではコロナ禍からの経済回復を見すえて政策金利を高くする動きがすでに始まっており、これが日本にも波及するといつまでも超低金利が続くとは限らず、恩恵を受けられなくなるかもしれません。その意味では、超低金利が続いている今は注文住宅の購入タイミングとして検討する価値があるでしょう。

「2021年~2022年」というタイミング

2022年になると、不動産市場の状況が少々変わってくるかもしれません。その1つの要因として知っておきたいのが、生産緑地の大量供給が指摘されている「2022年問題」です。

生産緑地として税制面での優遇がある農地が大量に宅地として供給されるのではないか、その結果として地域によっては地価の暴落が起きるのではないかというのが2022年問題です。これは土地所有者にとってはリスク要因ですが、土地込みで注文住宅を購入する人にとってはチャンスです。

金利とあわせて知っておきたい外的要因なので、この2つも考慮しつつ購入タイミングを見極めることをおすすめします。

(提供:タツマガ)

【あなたにオススメ】

・新築と中古はどちらがお得?メリットやデメリットについて徹底解説

・注文住宅で失敗しないために。後悔しない家づくり(間取り)のポイント

・注文住宅の購入予算はどうやって決める?費用の内訳は?

・戸建てがほしいと思ったら!分譲住宅と注⽂住宅の違いとは

・注文住宅の内装はどう決める?自然とまとまるポイント4つ