住宅を購入する際、多くの人は住宅ローンを利用されると思います。住宅ローンは、仮審査といわれる事前審査、そして本審査の2つの審査を受ける必要があります。その審査のタイミングや流れ、さらにそれぞれの審査時に必要な書類を知っておくことで、いざその場面になったとき申し込みから融資までをスムーズに行うことができます。本稿では、初めて住宅ローンを利用する方向けに、申し込みの流れ、そして気をつけたいポイントについて解説します。

目次

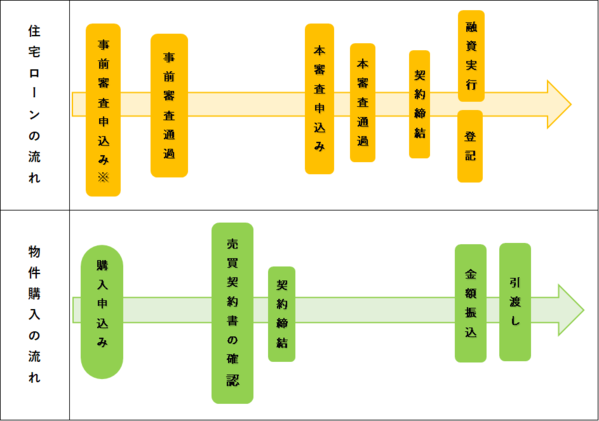

住宅購入における住宅ローン申し込みの流れ

住宅ローンを申し込むタイミングは、購入する住宅が確定したときです。住宅ローンを申し込む金融機関は1つだけにせず、さまざまな金融機関の住宅ローンを比較検討し、どこに申し込むかを2~3行程度に絞っておくことがポイントです。

ちなみに住宅購入と住宅ローンは以下のような流れで進みます。

※必要があれば「つなぎ融資」も申し込む

事前審査の申し込み

購入したい物件が決まったら、購入の申込みを行います。また、住宅ローンの事前申込みも、この段階で同時に行っておく必要があります。

- 注文住宅は「つなぎ融資」の申込みが必要

また、希望する物件が注文住宅の場合、「つなぎ融資」の申込みが必要となります。住宅ローンの融資はあくまでも完成した住宅に対してのローンであり、住宅が完成するまでの費用については、一時的に立て替えてもらわなければなりません。

そのような際に利用するのが「つなぎ融資」といわれるものです。注文住宅の購入を考えている場合は、住宅ローンとつなぎ融資の両方を取り扱っている金融機関を選ぶ必要があります。

金融機関の事前審査に通過に物件の購入契約を結ぶ

物件の購入契約を結ぶのは、金融機関の事前審査に通過した後となります。したがって、事前審査に通らなかった場合は、物件の購入契約を結ぶことができません。

複数の金融機関に事前審査を申し込む

住宅ローンの審査基準は各金融機関で異なることから、この金融機関では審査に通ったけれど、この金融機関では通らなかったというケースもあります。そのような事態を防ぐためにも、先ほどもお伝えしたように事前審査の申し込みは複数行っておくようにしましょう。不動産会社と不動産売買契約を締結

事前審査に通ったことが確認できたら、不動産会社と不動産売買契約を締結します。その際には不動産会社の担当者より重要事項の説明がありますので、不明な点などは必ずそのときに質問をして解決しておきましょう。

本審査の申し込み

不動産売買契約の締結が完了したら、次に住宅ローンの本審査の申し込みを行います。この本審査の申し込みについても複数に行って構いません。最終的に審査に通った金融機関のなかから、自分に合った金融機関で住宅ローン契約を締結するようにしましょう。

審査にかかる時間

金融機関によって異なりますが、事前審査に要する時間は通常1週間程度、本審査にかかる時間は2週間程度、審査完了まで約1ヵ月程度を見ておきましょう。

住宅ローン契約締結

本審査に通過したら、金融機関と住宅ローン契約を締結します。この契約は不動産売買契約とは異なり、「金銭消費貸借契約書」となります。また、不動産売買契約および金銭消費貸借契約ともに、契約締結時には印紙税を納める必要があることを覚えておきましょう。ちなみに納税方法は収入印紙を貼付し押印する方法となります。

融資実行、登記、引渡し

住宅ローン契約を締結した後は、融資の実行に移ります。最近では借入先の金融機関が、不動産会社指定の口座にお金を振り込むことで完了となります。その際に、不動産登記を同時に行います。全ての作業が完了した後に物件が引渡され、入居という流れになります

住宅ローンの審査と必要書類について

住宅ローンには事前審査そして本審査がある点はすでに説明した通りですが、その際に必要な書類は審査によって異なります。一般的に事前審査で必要となる書類と比べ、本審査では多くの書類が必要となります。

事前審査の際に必要となる書類

事前審査では、以下の書類が必要となります。

| 本人確認書類 | 運転免許証やパスポートなど |

| 収入証明書類 | 前年の年収がわかる源泉徴収票 個人事業主は直近3期分の確定申告書などの収入証明書 |

| 購入しようとする物件の内容がわかるもの | パンフレットなど |

本審査の際に必要となる書類

本審査では、事前審査の際に提出した書類以外に、以下の書類の提出が必要となります。

| 本人確認書類 | 運転免許証やパスポートなどのほか、住民票も必要 |

| 収入証明書類 | 源泉徴収票や確定申告書 |

| 購入した物件の詳細がわかるもの | 売買契約書、重要事項説明書、建築確認済証、登記事項証明書、土地の公図 |

- 団体信用生命保険(団信)への加入が必須

また、他社からの借り入れがある場合は、その残高証明書が必要となります。さらに、住宅ローンの利用においては、団体信用生命保険(団信)への加入が必須となっている(フラット35を除く)ことから、団信の申込書および告知書なども必要となります。

このように本審査の際に必要となる書類は、自分で用意できるもの以外に、公的機関に赴いて入手する必要があるものもあります。平日休みがなかなか取れない人は、その書類ごとにどこで入手するのかを事前に確認しておき、効率よく入手するようにしましょう。

自己資金はどのくらい準備するべき?

自己資金なしで利用できる住宅ローンもありますが、できれば自己資金は用意しておきたいところです。

自己資金を用意することで、その分借入金額を減らすことができます。国土交通省の「令和2年度住宅市場動向調査報告書」によると、初めて住宅を購入する方(新築物件)の自己資金比率は注文住宅で22%、建売住宅で20.6%になっており、物件価格の2割強の額を自己資金として準備していることがわかります。

知っておきたいボーナス払いの落とし穴

ボーナス払いとは、毎月の返済とは別に、年に2度、契約時に決めた額を支払うことです。毎月の返済額に加えて返済することから、その分返済スピードを速めることができます。住宅ローンのボーナス払いの割合は借入金額の50%などといった形で契約時に決定します。

ボーナスは必ず支給されるとは限らない

これまで安定してボーナスが支給されていたからといって、今後もずっと支給されるとは限りません。会社によっては業績の悪化により支給されない、もしくは支給されたとしても減額されるケースもあります。

ボーナス払いを設定する際には、もし支給がなかったとしても家計に影響のない範囲で設定することが大切です。とくに子どもの進学などといったライフイベントが予定されている場合は、その資金を別途確保しておくことも忘れないようにしてください。

自分にあった金融機関の見つけ方

最近ではネット銀行なども住宅ローンを販売しています。ネット銀行は窓口を持たないことから、事業にかかる経費を安くできる分、住宅ローンの金利が低く設定されています。また、ネット銀行の場合、住宅ローンの契約もネット上で行うことから、契約にかかる印紙税を無くすことができるというメリットもあります。

ただ、対面での相談ができないことから、不安に感じる人もいるでしょう。コールセンターが準備されてはいますが、不安なことはできるだけ担当者と直にあって相談したいという方は、店舗での相談が可能な金融機関を選ぶといいでしょう。

複数の金融機関を比較検討する

また、住宅ローンの利用の際、金利ばかりに目を奪われないことも大切です。金融機関の公式サイトで魅力的な金利が掲示されていたとしても、それが適用されるためには、引き落とし口座を開設する必要があるといったように、条件を設定しているケースがあります。給与振込口座への指定を条件とされていた場合は、その手続きも必要となります。

住宅ローンは長い年月をかけて返済していくものですので、複数の金融機関のサービスなどを比較して、自分が使いやすい金融機関を選ぶようにしてください。

諸費用が高額になることもある

住宅ローンの利用の際には、金融機関に払う手数料や保証会社に払う保証料、さらには登記にかかる登録免許税などさまざまな費用がかかります。これらの諸費用は借入金額にもよりますが、数十万円から100万円程度になる可能性もあります。

自己資金を用意する際には、頭金以外にもこのような諸費用がかかる点に注意しておきましょう。金融機関によっては、諸費用も住宅ローンに含めてもらえるケースもありますが、そうでない場合は現金で支払う必要があります。

事前に各金融機関のシミュレーションサイトを利用し、どのくらいの諸費用がかかるのかを把握しておくことが大切です。

返せる額を借りることが大切

住宅ローンを申し込む際には、「借りられる金額を上限まで借りる」のではなく、「返せる額を借りる」ことが重要です。上限まで借りれば月々の返済が高額なります。その出費によって日常の生活が苦しくなっては、何のために家を購入したのかわからなくなってしまいます。

また、人生には、出産、子どもの進学、車の買い替えなど、さまざまなライフイベントがあります。そのイベントに備えるための貯蓄も必要になってきます。将来のライフプランに沿った返済計画を立て、無理なく返済できる額を借りることを忘れないようにしてください。

(提供:タツマガ)

【あなたにオススメ】

・新築と中古はどちらがお得?メリットやデメリットについて徹底解説

・注文住宅で失敗しないために。後悔しない家づくり(間取り)のポイント

・注文住宅の購入予算はどうやって決める?費用の内訳は?

・戸建てがほしいと思ったら!分譲住宅と注⽂住宅の違いとは

・注文住宅の内装はどう決める?自然とまとまるポイント4つ