『図解即戦力 債券のしくみがこれ1冊でしっかりわかる教科書』より一部抜粋

(本記事は、土屋 剛俊氏監修の書籍『図解即戦力 債券のしくみがこれ1冊でしっかりわかる教科書』=技術評論社、2021年8月26日刊=の中から一部を抜粋・編集しています)

債券は株式より確実に儲かるの?

発行体が存続していれば投資金額以上が回収できる

債券の保有者には、償還日まで定期的に利子が支払われ、償還日に額面金額が支払われます。誰が支払うかというと債券の発行体ですから、発行体が償還日まで存続している限り、投資した金額を下回ることはないのが債券です(仕組債など特殊な債券は除きます)。

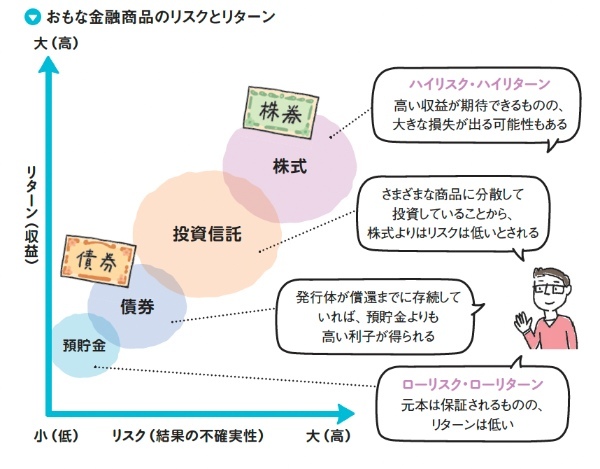

金融商品ではよく「リスク」という言葉が使われます。投資におけるリスクとは結果の不確実性、つまり損益の振れ幅の大きさを意味しています。

投資の儲け(収益)を「リターン」といいますが、主要な金融商品のリスクとリターンの関係を示すと、図のようになります。金融商品のリスクとリターンは相関しています。ローリスクでハイリターンの商品は存在しません。見るとわかるように、債券は株式などに比べるとリスクが低い=確実性が高いといえます。これはあくまで一般論で、比較する銘柄によっては成り立たない場合もあります。

債券の最大のリスクはデフォルト(債務不履行)になること

金融商品のなかではリスクが低いといっても、債券にリスクがないわけではありません。最大のリスクは、債券の発行体の財務状況が悪化して、利払いや償還が不能になることです。これをデフォルト(債務不履行)といいます。

デフォルトリスクは発行体の信用力の低さゆえ、信用リスクともいいます。債券がデフォルトすると、投資家は利子を得られないだけでなく、元本の多くを失うことになります。

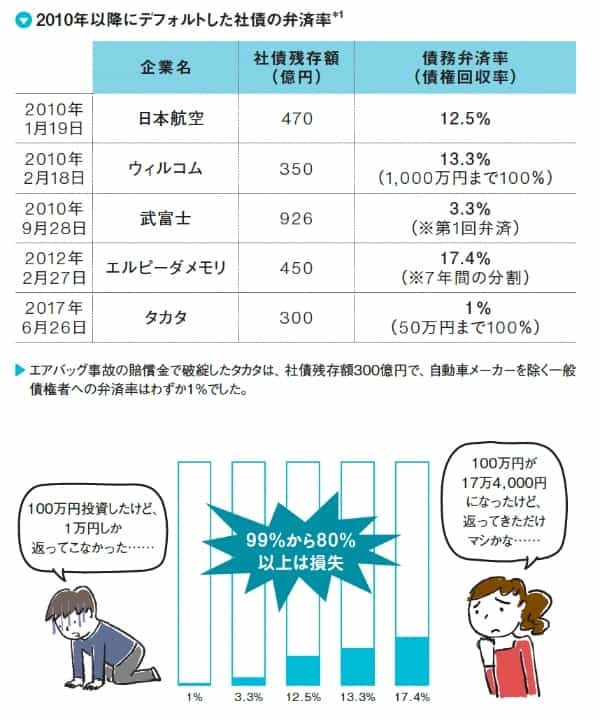

国内で社債を発行するのはほぼ大手企業ですが、過去に発行体企業が破綻して社債がデフォルトとなったケースは複数あります。企業が破綻すると、法律に従って債権者に借金を返す弁済義務があります。残った資産額により弁済率はさまざまです。2010年以降、国内でデフォルトした社債の弁済率(債権者にとっての回収率)を見てみましょう。

最も高い弁済率は17.4%で、最低は1%です。エルピーダメモリ破綻の例では、債務のうち普通社債が450億円(ほかに新株予約権付社債が935億円)ありました。デフォルトになると元本の多くは戻ってこないのが現実です。

*1: https://www.daiwatv.jp/contents/epre/kouen/ondemand/_ 2 00709 /seminar005/download/21369-005.pdfをもとに作成。

国債は国内債券では最もリスクが低く、社債はそれよりリスクが高い

日本国債は戦前を含めて償還されなかったことはありません。近代日本が明治維新で成立して以降、日本政府は数多くの国債を発行してきましたが、第二次世界大戦の時期に発行した国債も最終的にすべて償還されています*2。

地方債についても同様で、2007年に北海道の夕張市が事実上財政破綻した際も、国の管理下で北海道庁からの資金支援も得て財政再建を目指すことになり、夕張市債のデフォルトは回避されています。

信用リスクがほぼない日本国債に対し、国内で発行される地方債や社債は発行体によって信用リスクが上がります。国債を最低に、債券のリスクは次のようになります。

信用リスクが高いほど、投資家に買ってもらうために債券の金利は高く設定されます。社債や地方債の金利は、最も安全な国債の金利を基準にして発行体の信用リスクの高さを上乗せして決められています。

*2: 実質的な意味では、1942年や1946年の国債の利払いの遅延はデフォルトである、という意見もあります。

<監修者プロフィール>

1985年一橋大学経済学部卒。野村ロンドン、野村香港、JPモルガンチェース銀行、野村証券チーフクレジットアナリスト、野村キャピタルインベストメント審査部長、バークレイズ・キャピタル証券ディレクター、みずほ証券シニアエグゼクティブなどを歴任。2021年より現職。CFA協会認定アナリスト。著書に『入門 社債のすべて』(ダイヤモンド社)などがある。

※画像をクリックするとAmazonに飛びます

(提供:Wealth Road)