『図解即戦力 債券のしくみがこれ1冊でしっかりわかる教科書』より一部抜粋

(本記事は、土屋 剛俊氏監修の書籍『図解即戦力 債券のしくみがこれ1冊でしっかりわかる教科書』=技術評論社、2021年8月26日刊=の中から一部を抜粋・編集しています)

企業が破綻したら社債は紙切れになる?

企業が倒産しても社債はゼロになるとは限らない

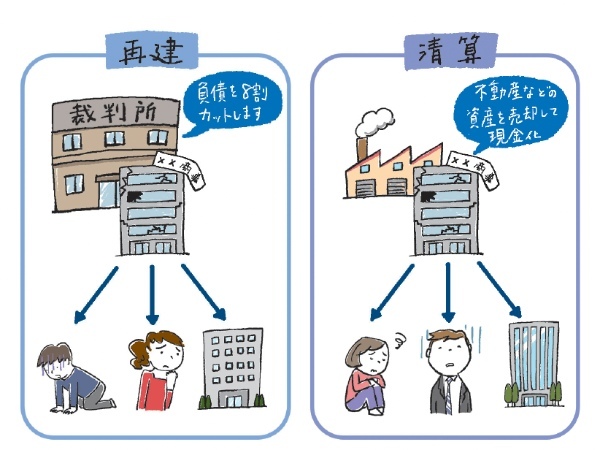

倒産した企業は企業再建が行われるケースと、保有資産を処分して最終的に企業が清算される(消滅させる)という2つのケースに分かれます。

企業再建が行われるケースでは、負債の削減などの債権カットが行われたあとに再建が行われます。カット率はケースバイケースで、債権者集会によって決められたのち、裁判所の認可を受けます。カット率が8割と決定されれば、社債を持つ債権者は8割の損失が確定しますが、再建が成功すれば額面金額の2割は回収できます。

企業が清算される場合は、企業の保有資産(売掛金、在庫、不動産等)の回収や売却を行って資産を現金化します。それが債権者間で平等に分配されます。残った資産額により分配(配当ともいう)が10%と決まれば、社債の保有者も元本の10%が回収可能です。

企業が再建か清算のどちらを選ぶかは、財務状況はもちろん、債権者のメリット(回収額)がどちらのほうが多いかなどで決められることになります。

普通社債より弁済順位が高い担保付債券

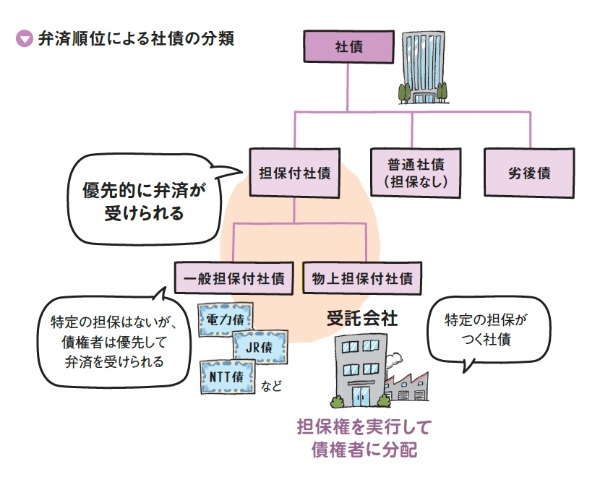

債権には債権者平等の原則があるため、企業が破綻した場合も、銀行等の大口債権者と外注先等の少額取引の債権者は基本的に平等に扱われ、弁済時には同じ配当率が適用されます。社債の保有者も同じです。

銀行融資は担保をとることが多いですが、債券にも発行時に担保を設定している債券があります。担保付債券といって、一般の債券より先に弁済を受けられます。

担保付社債には2つの種類あります。一般担保付社債は、企業の全財産によって優先的に弁済される権利が付されている社債です。電力債やJR債などです。

2つ目の物上担保付社債は、企業が保有する特定の物的財産(土地、工場、機械設備など)を担保としている債券です。企業が債券を償還できなくなったときには、受託会社*が担保権を実行して、債権者に分配されます。

* 債券の発行事務の代行、担保物件の査定、担保権の設定、登記などの業務を行う会社で、銀行がその役割を担っていることが多い。

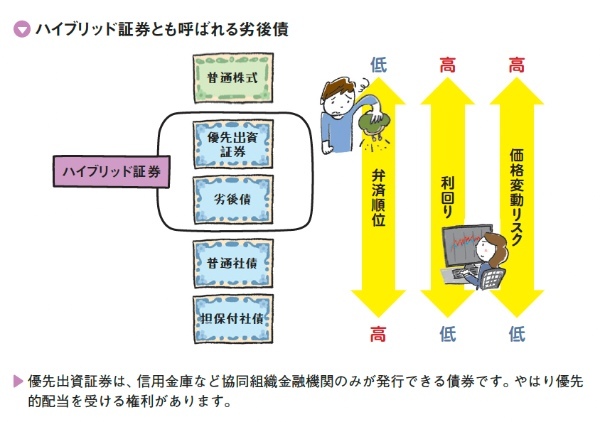

弁済順位が低くなる代わりに利回りがよい劣後債

逆に、一般の債券より弁済順位が低い債券もあります。それが劣後債です。その名のとおり、普通の債権者よりも弁済順位が劣る=分配が後回しになる債券です。

劣後債は、発行体と投資家の双方にメリットとデメリットがあります。発行体にとっては、劣後債での資金調達額の一部を格付会社が株式と同等の資本性があると認めているため、格付けの悪化を防ぐ効果があります。その一方で、高い金利を払う必要があります。

また、金融機関には厳しい自己資本比率規制がありますが、劣後債は一定の制限のもと資本として計上できるため、自己資本比率を守るために発行されることがあります。

投資家にとっては、企業破綻の際に資金を回収できないリスクは高まりますが、劣後債は普通社債より高い金利が設定されているため高いリターンが狙えるのです。

企業が発行する劣後債は、普通社債と株式との中間的性格を持っていることから、ハイブリッド証券と呼ばれています。

なお、株主に対する分配(正式には払い戻しといいます)は、債権者に対し100%の弁済がなされたのちに行われます。企業再建でも清算でも、債権者に対する配当率が100%に達するケースはほとんどないので、株主は投資金額がゼロになる覚悟が必要です。

<監修者プロフィール>

1985年一橋大学経済学部卒。野村ロンドン、野村香港、JPモルガンチェース銀行、野村証券チーフクレジットアナリスト、野村キャピタルインベストメント審査部長、バークレイズ・キャピタル証券ディレクター、みずほ証券シニアエグゼクティブなどを歴任。2021年より現職。CFA協会認定アナリスト。著書に『入門 社債のすべて』(ダイヤモンド社)などがある。

※画像をクリックするとAmazonに飛びます

(提供:Wealth Road)