本記事は、矢部謙介氏の著書『見るだけで「儲かるビジネスモデル」までわかる 決算書の比較図鑑』(日本実業出版社)の中から一部を抜粋・編集しています

壱番屋のビジネスモデルが減収に強いワケ フランチャイズとコスト構造の関連性

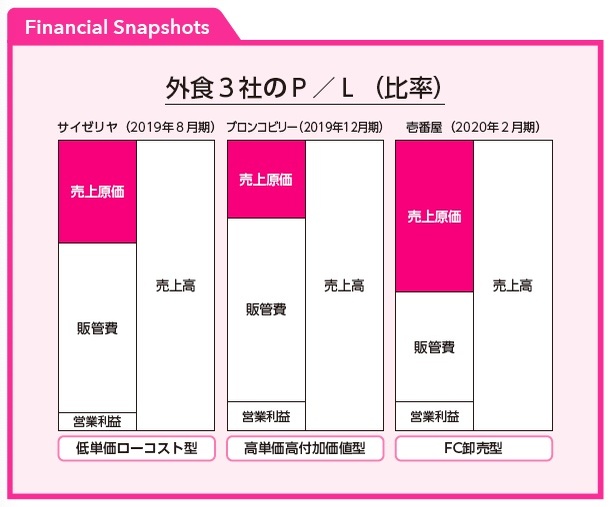

外食産業の3社、サイゼリヤ、ブロンコビリー、壱番屋のP/Lを取り上げて比較してみましょう。

サイゼリヤは低価格のイタリアンファミリーレストランチェーン、ブロンコビリーはステーキハウス、そして壱番屋はカレーハウス「CoCo壱番屋」などを運営しています。

外食産業は、コロナ禍によって大きな影響を受けていますが、各社の本来のコスト構造を把握するために、あえてコロナ禍の影響を大きく受けていなかった頃のP/Lを並べて比較してみます。

なお、ブロンコビリーは単独(親会社のみ)のP/L、それ以外の2社は連結(グループ全体)のP/Lとなっています。これは、ブロンコビリーでは連結の決算書を作成していないためです。

これらのP/Lを見るときのポイントは4つあります。

・サイゼリヤのコスト構造の特徴とは? ・ブロンコビリーはなぜ高い利益率を上げることができているのか? ・壱番屋の原価率が高く、販管費率が低い理由は何か? ・コロナ禍でも強い外食のビジネスモデルとは?

では、それぞれのポイントに沿って解説していきましょう。

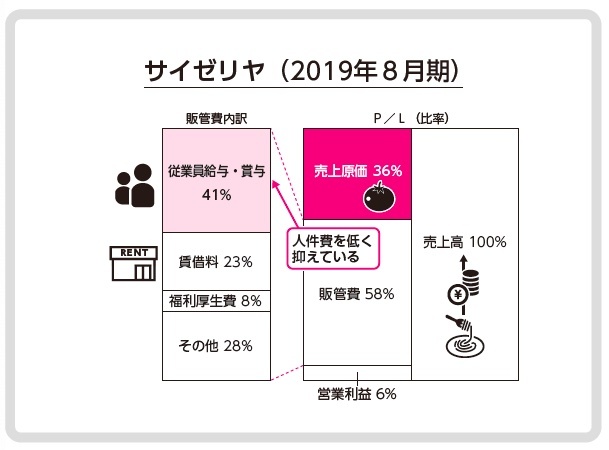

●サイゼリヤのコスト構造の特徴とは?

次の図は、サイゼリヤのP/Lと販管費の内訳を比率で示したものです。

サイゼリヤのメニューは、人気のミラノ風ドリア(2021年7月時点で300円)をはじめとして、低価格なものばかりです。したがって、コストを抑えることができなければ、利益を上げることは難しくなります。

外食産業におけるコストを見る指標として、FLコスト比率があります。この比率は、食材に代表される原価(Food)と、人件費(Labor)のコストが売上の何%を占めているのかを見るものです。これに、賃借料(Rent)を加えて、FLRコスト比率を見ることもあります。

サイゼリヤのような低価格業態の場合、そもそもの客単価が低いわけですから、どうしてもFLコスト比率は高くなりがちです。

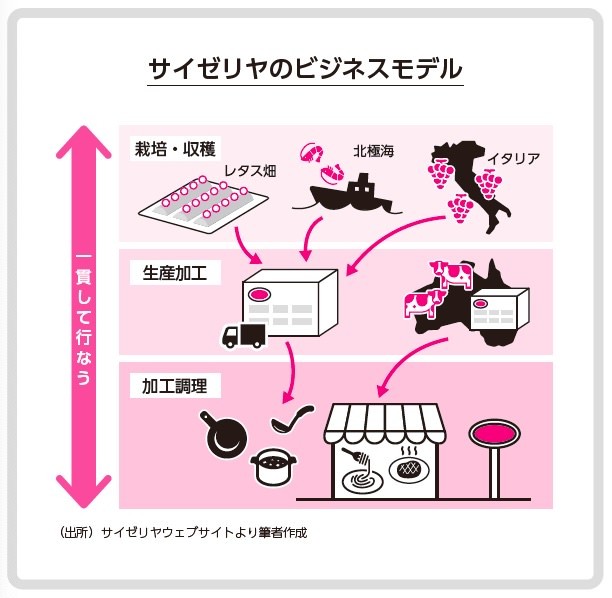

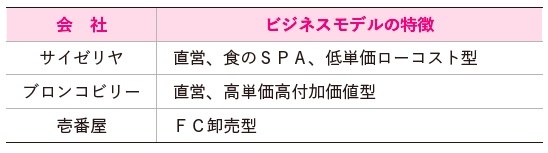

そこで、サイゼリヤではコストを下げるために、「製造直販業」をめざしています。これは、自らが商品開発、食材生産、加工、配送を一貫して行なうもので、いわば食のSPA(製造小売)といえます。

サイゼリヤでは、主力製品であるハンバーグとミラノ風ドリアのために、オーストラリアに自社工場を設立し、そこでハンバーグやホワイトソースを生産するなど、ローコストで料理が提供できる仕組みを構築しています。また、野菜の使用効率を上げるために、野菜の種の開発までも行なっているのです。

こうした製造直販を実現するためのキーワードとして、サイゼリヤは「全店直営」と「ベーシック商品」による計画生産を挙げています。全店直営だからこそ日々の需要をつかむことができます。そして、ベーシック商品を長く提供し続けるからこそ、計画的な生産を行なうことができ、価格と品質の両立ができるというわけです。

以上のような取り組みにより、サイゼリヤは食材原価を抑えるとともに、自社工場による加工で店舗における加工調理の手間を軽減し、人件費を圧縮しています。売上原価率は36%と、一般的な外食産業の水準(30%前後)からするとやや高めですが、売上高人件費率(=従業員給与・賞与÷売上高)は24%と低水準に抑えられています。両者を合計したFLコスト比率は60%です。なお、一般的にはFLコスト比率を60%前後に抑えるのが目安といわれています。

このようにローコストオペレーションを追求した結果、サイゼリヤでは売上高営業利益率にして6%という利益を確保していたのです。

ちなみに、回転寿司チェーンを運営する「くら寿司」の売上高人件費率は26%(2019年10月期)です。回転寿司では、料理がレーンを回るため、配膳にかかる人件費が少なく、売上高人件費率は低くなる傾向がありますが、サイゼリヤの人件費率はそれを下回っています。いかに店舗における効率的な運営が徹底されているかがわかります。

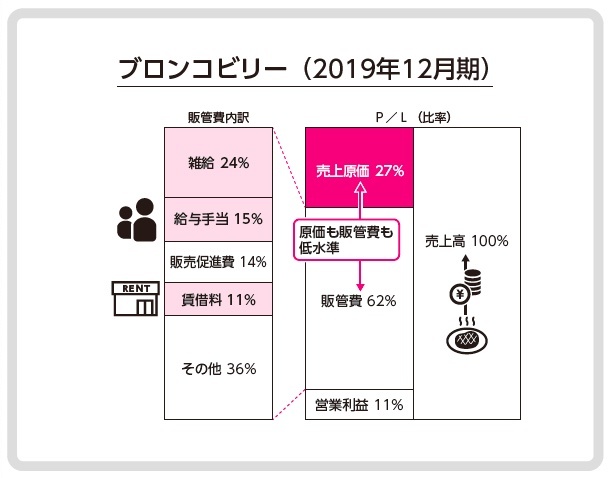

●ブロンコビリーはなぜ高い利益率を上げることができているのか?

続いて、ステーキハウスのブロンコビリーのP/L(比率)と販管費の内訳を見てみましょう。

ブロンコビリーのコスト構造で特徴的なのは、売上高原価率27%、売上高人件費率24%(=62%×〔24%+15%〕)と、どちらも低水準であるということです。FLコスト比率は52%となっています(小数点以下の誤差があるため、FとLの単純な合計値にはなっていません)。また、売上高賃借料比率も7%(=62%×11%)に抑えられており、FLRコスト比率は59%です。FLRコスト比率の目安は、一般的には70%以内に抑えることといわれていますから、これはかなり低い水準です。

その結果として、2019年12月期の売上高営業利益率は11%と、非常に高い水準をたたき出しているのです。

高い利益率を上げている要因としては、サイゼリヤと同様の自社工場の活用や、店舗作業の標準化といったローコストオペレーションの推進も挙げられますが、もう1つの大きな要因が、高い客単価を維持できていることでしょう。

2016年10月31日付の日経MJによれば、ブロンコビリーの客単価は、1,700円だとされています。壱番屋の客単価が910円(2017年12月27日付日本経済新聞地方経済面中部)、サイゼリヤが700円(2018年9月16日付日経ヴェリタス)であることと比べても、ブロンコビリーの客単価の高さは突出しています。

ブロンコビリーでは、ステーキやハンバーグを炭焼きにし、季節ごとにサラダバーの内容を入れ替え、ライスには魚沼産コシヒカリを使用することなどで高い付加価値を顧客に提供しており、これによって高い客単価と高い利益率を実現しているのです。

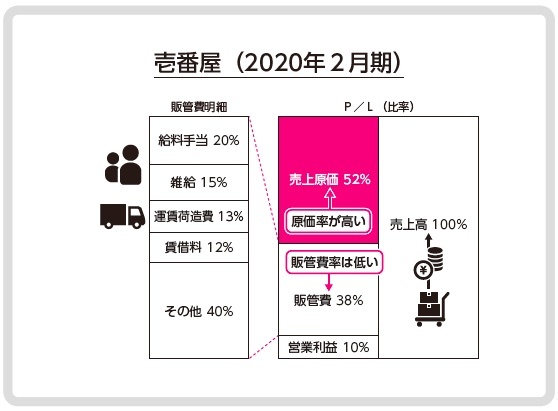

●壱番屋の原価率が高く、販管費率が低い理由は何か?

カレーチェーン「CoCo壱番屋」などを運営する壱番屋のP/Lと販管費の内訳の比率は、下図のようになっています。

これまで見てきたサイゼリヤやブロンコビリーと大きくコスト構造が違うことが一目瞭然です。具体的には、売上原価の比率が52%と高く、販管費の割合が38%と低くなっています。

このコスト構造の差の原因は、「ブルームシステム」といわれる壱番屋のFC(フランチャイズ)システムにあります。これは、自社の店舗で修行した従業員が、独立してFC加盟店を立ち上げることができる仕組みです。

壱番屋のウェブサイトによれば、FC加盟店に対して課されるロイヤルティー(加盟店料)は「ゼロ」とされています。店舗での売上から費用を差し引いた利益は、すべてFCオーナーの手取りとなるのです。

では、FC本部である壱番屋はどのようにしてFC店から収益を上げているのでしょうか。その秘密を解く鍵は、有価証券報告書の中にありました。

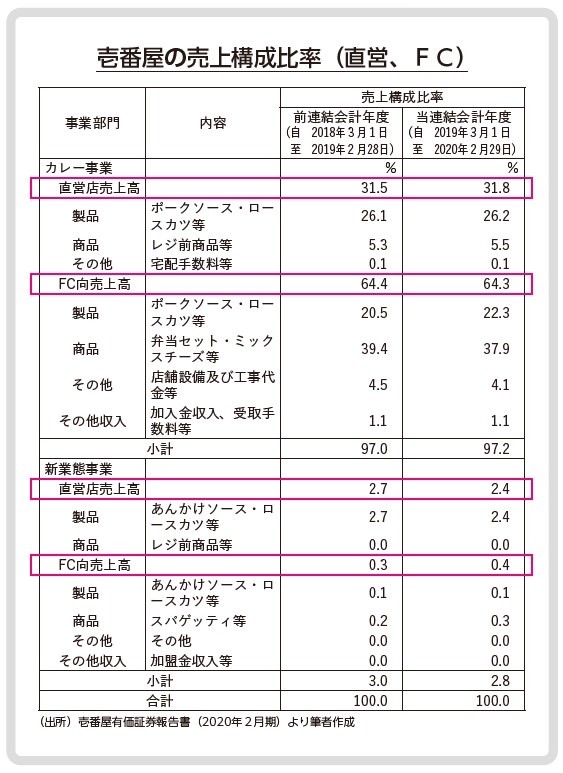

下の表は、壱番屋の事業別売上の構成比を有価証券報告書から抜粋したものです。ここからわかるのは、壱番屋の売上高に占める直営店の割合は34%に過ぎず、65%はFC店向けの食材などの売上が占めているということです。つまり、FC本部である壱番屋は、FC店に対して食材の販売(卸売)を行なっており、そこから収益を得ているのです。

なお、同じく有価証券報告書によれば、2020年2月末現在の直営店数(新業態も含む)は180店であるのに対し、FC店数は1,121店で、FC店の割合は86%に達しています。

こうしたFC店向けの「卸売業」の粗利益率は、直営店における粗利益率に比べてかなり低いと推測されます。これが、壱番屋の原価率が52%と高くなっている理由なのです。

その一方、100%直営で事業を運営しているサイゼリヤやブロンコビリーに比べて、店舗の人件費や賃料などは少なくて済むため、販管費率が低くなっています。その結果、壱番屋では売上高営業利益率10%という高い収益性を実現していたのです。

●コロナ禍でも強い外食のビジネスモデルとは?

外食各社はコロナ禍によって業績に大きな影響を受けています。では最後に、各社の最新決算からコロナ禍に強い会社とその理由を探ってみましょう。

サイゼリヤの2020年8月期決算では、売上高が1,268億4,200万円で、営業損失は38億1,500万円となり、営業赤字に転落しています。売上高営業利益率はおよそマイナス3%です。

ブロンコビリーの2020年12月期決算は、売上高が172億7,300万円、営業利益が1億6,200万円で、売上高営業利益率はプラス1%と、かろうじて黒字となっています。

一方、壱番屋の2021年2月期決算を見てみると、売上高は442億4,700万円、営業利益は25億5,900万円で、前期比減収減益ではあるものの、売上高営業利益率はプラス6%を確保しています。

じつは、サイゼリヤやブロンコビリーと比較して、壱番屋がコロナ禍でも利益を確保することができた理由も、壱番屋がFC店主体のビジネスモデルになっているところにあるのです。

直営主体の外食企業の場合、売上原価(食材)以外にかかる、人件費や賃借料などの販管費は、いわゆる「固定費」的な性格を持つコストです。これらのコストは、売上が減少してもあまり減少しないことから、売上減少時には利益を大きく低下させる原因となります。サイゼリヤが営業赤字になり、収益性の高かったブロンコビリーでさえも営業損益トントンに近いところまで利益を減らすことになった原因は、ここにあります。

卸売業としての性格を持つ壱番屋の場合、固定費的な販管費の割合は相対的に低くなります。一方、FC店向けの食材の費用(売上原価)は、FC店そのものの売上に合わせて仕入販売を行なうことができるので、売上高が低下すれば、コストも同じように低下します。つまり、FC店向けの食材の費用は「変動費」的な性格を持つコストだといえます。そのため、壱番屋はサイゼリヤやブロンコビリーに比べて、売上の低下に強いコスト構造になっているのです。

ここが比較するポイント!

ここでは、サイゼリヤ、ブロンコビリー、壱番屋という外食産業の会社のP/Lを比較してきました。扱っている食材、提供している付加価値の高さ、そしてビジネスモデルの違いによって、P/Lにも大きな差が生まれていました。

また、特にコロナ禍のように売上の変動が大きい環境においては、変動費の割合が大きい壱番屋のようなビジネスモデルのほうが利益を出しやすいコスト構造となっています。こうした特徴については、心に留めておいてください。

※画像をクリックするとAmazonに飛びます