本記事は、矢部謙介氏の著書『見るだけで「儲かるビジネスモデル」までわかる 決算書の比較図鑑』(日本実業出版社)の中から一部を抜粋・編集しています

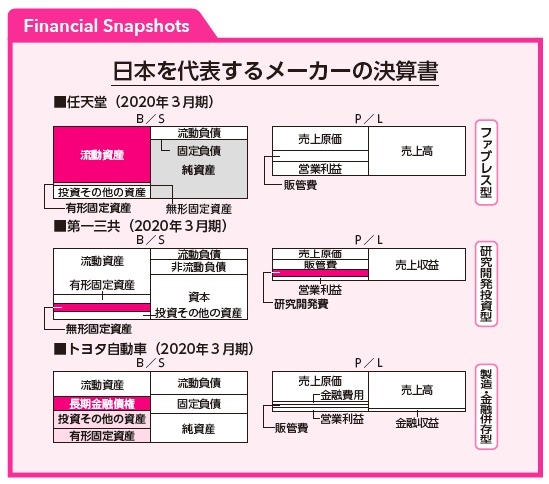

日本を代表するメーカーの決算書 同じ製造業でもビジネスモデルにより決算書は大きく違う

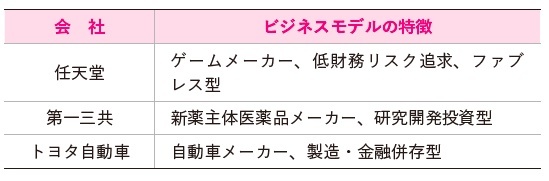

日本を代表するメーカーの3社、任天堂、第一三共、トヨタ自動車を取り上げましょう。

いずれもおなじみの3社です。任天堂はNintendo Switchを主力ハードウェアとして持つゲームメーカー、第一三共は新薬を主体とした医薬品メーカー、そしてトヨタ自動車は2020年の世界シェアナンバーワンの自動車メーカーです。

これらの会社の財務諸表を見るときのポイントは、3つあります。

・任天堂はなぜ流動資産が多く、無借金経営なのか? ・新薬主体の医薬品メーカーの決算書の特徴とは? ・トヨタ自動車はなぜ多くの金融債権を抱えているのか?

では、それぞれの項目について見ていきましょう。

任天堂はなぜ流動資産が多く、無借金経営なのか?

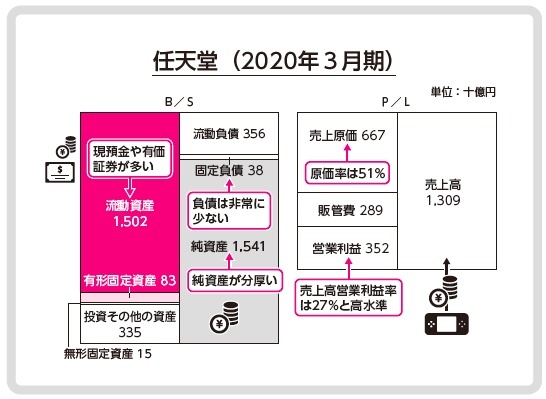

それでは、まず任天堂の決算書から見ていきましょう。

B/Sから見た任天堂の特徴は、流動資産が非常に大きいこと、有形固定資産がほとんどないこと、そして負債が少なく分厚い純資産を持つことです。

キーエンス、バルミューダやヤーマンと同じく、任天堂は製造を外部委託している「ファブレス」型の企業です。そのため、資産に有形固定資産がほとんど計上されていません。

流動資産の中身を見てみると、最も多いのは現預金(8,900億円)、次いで有価証券(3,260億円)です。現預金を含め、1兆2,000億円を超える運用資産を保有していることになります。

また、その原資となったのは、1兆7,070億円計上された利益剰余金に支えられた純資産です。任天堂の自己資本比率(=純資産÷総資本)は80%と極めて高い水準にあります。

つまり、過去に上げた利益を内部留保し、それを運用資産という形で保有 しているわけです。

一方、任天堂の負債は非常に少なくなっています。しかも、負債の中には銀行からの借入金などの有利子負債は計上されていません。任天堂は、典型的な**無借金経営の企業vです。

P/Lに目を向けてみると、売上高の1兆3,090億円に対して売上原価が6,670億円となっており、任天堂の原価率(=売上原価÷売上高)は51%と製造業としては低い水準にあります。また、本業の収益性を示す売上高営業利益率(=営業利益÷売上高)は27%と高い水準を誇ります。

任天堂は、Switch、Wii、DSといった大ヒットゲーム機と、それに付随するゲームソフトによって上げてきた大きな利益を内部留保し、それを現預金や有価証券といった運用資産として保有することで、極めて強固な財務基盤を構築している企業であるといえます。

こうした決算書の特徴から見える任天堂の財務に対する姿勢は、極めて安全志向です。なぜ任天堂は、このように安全性を追求しているのでしょうか?

その答えは、任天堂の過去の業績の振れ幅の大きさにあります。ここで取り上げた2020年3月期の売上高は1兆3,090億円でしたが、その4年前の2016年3月期の売上高は5,000億円強と、半分以下でした。さらにさかのぼってみると、2009年6月期には売上2兆円に届く勢いだったのです。このように売上が大きく振れた理由は、DSやWiiといった過去のゲーム機が大ヒットした一方で、その後継機種である3DSやWiiUが不振であったためです。

じつは任天堂では、こうしたヒット商品の有無によって業績の大きな変動を繰り返してきました。ゲーム産業はリスクが高く、ヒット商品が生まれれば大きな売上と利益を生み出しますが、ヒット商品が出なければ売上や利益は大きく落ち込みます。

こうした業績変動に耐えられるように、任天堂では多くのキャッシュを保有しているのです。また、ファブレス型のビジネスモデルを採用しているのも、売上が落ち込んだときに余剰生産設備を抱え込まずに済むようにするためです。

ゲームという非常に事業リスクが高い業界に身を置いているからこそ、任天堂は徹底して財務的なリスクを負わない姿勢を貫いているのです。

新薬主体の医薬品メーカーの決算書の特徴とは?

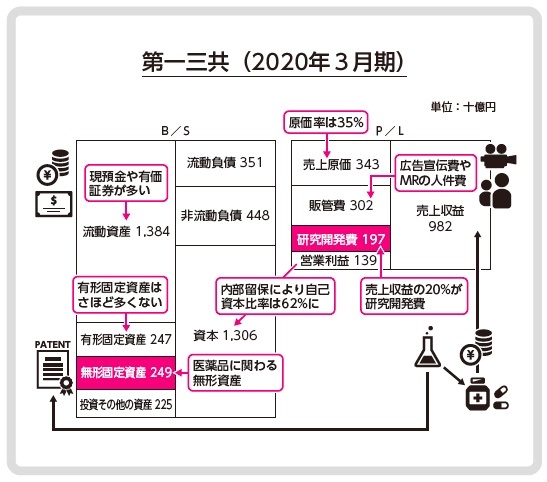

次に、第一三共の決算書(下図)について解説します。第一三共はIFRS(国際財務報告基準)を採用しているため、日本基準の決算書とは構造が異なっていますが、これまで同様、細かいところにこだわらずに読み解いていきます。

第一三共については、P/Lから見ていきましょう。同社の売上収益が9,820億円であるのに対し、売上原価が3,430億円となっており、原価率は35%と低い水準になっています。新薬を主体とした医薬品メーカーの場合、新薬は特許により独占的に生産を行なうことができ、薬価も高く設定されることから、原価率は低く、高い収益性を実現することができます。医薬品メーカーが大型新薬の開発に力を入れるのは、こうした理由があるからです。

一方、新薬の特許の有効期限は出願から20年程度とされています。新薬の特許が切れると薬価の低いジェネリック医薬品(後発医薬品)が登場するため、大型新薬の特許が切れるタイミングでは、医薬品メーカーの収益性は大きく低下するリスクを抱えています。医薬品メーカーの業績を見る際には、その点に注意が必要です。

そして、新薬をつくり出す原動力となっているのが、研究開発です。第一三共では、1,970億円の研究開発費が計上されています。これは、売上収益の20%が研究開発に投じられていることを意味します。新薬を主体とした医薬品メーカーとしては一般的な水準です。

多額の研究開発費を投じて開発された大型新薬によって高い収益性を実現する、というのが新薬を主体とした医薬品メーカーの勝ちパターンであるといえます。

なお、第一三共の販管費の中には、人件費や広告宣伝費、販売促進費が多く含まれています。ここには、ドラッグストア等で販売される大衆薬の広告宣伝費や、MR(医薬情報担当者)と呼ばれる、病院向けの営業担当者の人件費が含まれていると推測できます。

最終的に生み出された利益は、内部留保となって利益剰余金に積み上がり、第一三共の資本(純資産)を分厚いものにしています。その結果、第一三共の自己資本比率は62%と高い水準になっています。

そして、内部留保された利益は、資産サイドで見ると、流動資産の現預金や金融資産として保有されており、両者の合計は8,910億円となっています。

固定資産(非流動資産)に目を向けてみると、有形固定資産が2,470億円、無形固定資産(実際のB/S上ではのれんと無形資産)が2,490億円計上されています。

医薬品メーカーの場合、通常はそれほど大規模な生産設備を保有する必要がないため、有形固定資産の金額はそれほど大きくならないことが普通です。

一方、無形固定資産に関しては、のれんや医薬品の研究開発や営業権、商標権等に関わる資産が計上されています。なお、日本の会計基準では自社が開発した医薬品の研究開発費を資産として計上することは基本的に認められていませんが、IFRSの場合、一定の条件を満たしたものについては、自社開発した医薬品の研究開発費も資産計上が認められています。

要するに、第一三共はIFRSを採用しているため、無形固定資産にも研究開発にかかる費用の一部(一定の条件を満たしたもの)が資産として計上されているということです。

以上のように、第一三共の決算書には、新薬を主体とした医薬品メーカーの特徴が色濃く表れています。

トヨタ自動車はなぜ多くの金融債権を抱えているのか?

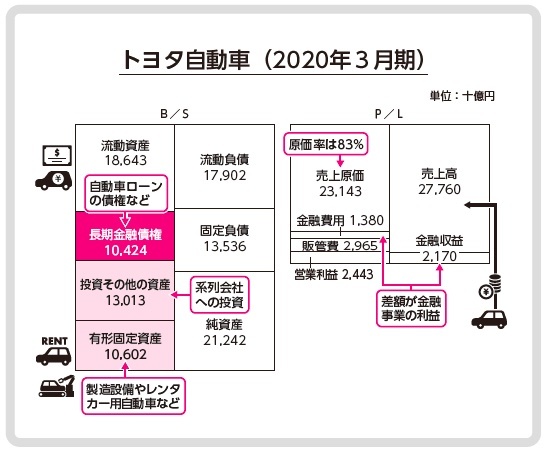

最後に、トヨタ自動車(以下、単にトヨタと呼びます)の決算書を見てみます。トヨタは、米国会計基準を採用しています。

トヨタは、いわずと知れた世界的な自動車メーカーですが、決算書を見るときには、トヨタが自動車製造業としての側面と、金融業としての側面の双方を持ち合わせていることを意識して読み解く必要があります。なぜなら、自動車を販売する際に組まれるローンの金額が大きく、それが決算書に影響を与えているためです。

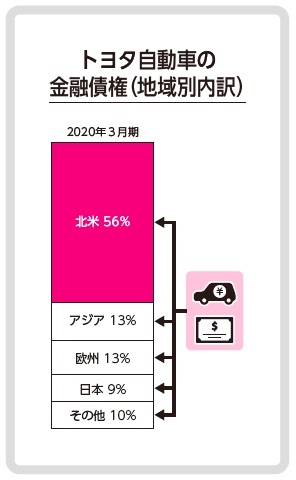

B/Sで見てみると、資産の中に「長期金融債権」が10兆4,240億円計上されています。また、図中には明示されていませんが、流動資産の中にも6兆6,140億円もの金融債権が計上されています。これらは、主に自動車の販売時に組まれたローンに関わる小売債権や、ディーラー向けの卸売債権です。

下の図に示したように、こうした金融債権は北米向けが過半を占めています。

北米で自動車販売を行なうためには、ローンを組めるようにすることが必須のため、多くの自動車メーカーではこのような金融債権が計上されています。ここが、トヨタの金融業としての側面がB/Sに表れている点だといえます。

一方で、トヨタは多額の有形固定資産(10兆6,020億円)と投資その他の資産(13兆130億円)も保有しています。

自動車製造に関わる設備・建物・土地と、レンタカー事業における賃貸用車両器具が有形固定資産の中心を占めています。

また、投資その他の資産の金額は、トヨタの系列会社に対する投資の大きさを示しています。トヨタが自動車を生産するためには、デンソーやアイシン精機、豊田合成といった系列の協力工場との連携が欠かせません。こうした会社への投資が、トヨタの自動車生産を支えているといっても過言ではないのです。

この投資その他の資産や有形固定資産が、トヨタの自動車製造業としての側面を表している資産です。

P/Lに目を転じると、商品・製品の売上高が27兆7,600億円であるのに対し、売上原価は23兆1,430億円(原価率83%)です。この差額である4兆6,170億円が自動車製造によって生み出された利益であると捉えることができます。

その一方で、金融事業に関わる金融収益は2兆1,700億円、金融費用は1兆3,800億円となっており、その差額は7,910億円です(四捨五入のため、端数の誤差があります)。金融事業で必要とされるお金(資本)の大きさに比べると、生み出されている利益が少ないように感じますが、自動車を販売していくうえでローンが必須である以上、トヨタにとって金融事業は欠かせないということになります。

以上の結果、トヨタの営業利益は2兆4,430億円、売上高営業利益率(営業利益÷〔売上高+金融収益〕)は8%となっています。

ここが比較するポイント!

ここでは、日本を代表するメーカー3社の決算書を見てきました。一口に製造業といっても、ファブレス型のゲームメーカーである任天堂、特許で守られた新薬を主力とする医薬品メーカーである第一三共、そして自動車製造業と金融業の双方の側面を併せ持つトヨタでは、決算書から見える姿も大きく違うことを読み解くことができました。

最後に、各社のビジネスモデルの特徴をキーワードでまとめておきましょう。

※画像をクリックするとAmazonに飛びます