本記事は、矢部謙介氏の著書『見るだけで「儲かるビジネスモデル」までわかる 決算書の比較図鑑』(日本実業出版社)の中から一部を抜粋・編集しています

JリーグチームのP/Lを読む P/Lに表れるビジネスモデルの違いを見抜く

P/Lの構造を頭に入れたうえで、Jリーグのチームである川崎フロンターレ、浦和レッドダイヤモンズ(浦和レッズ)、楽天ヴィッセル神戸(ヴィッセル神戸)のP/Lからそれぞれのビジネスモデルを読み解いていきましょう。

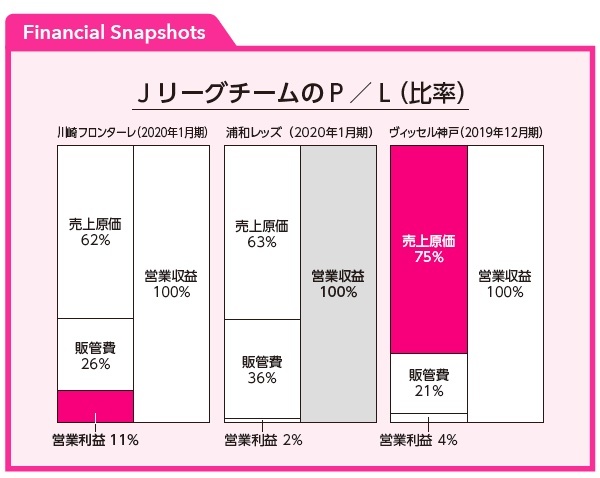

上の図は、それぞれのチームのP/Lを比例縮尺図にまとめたものです。こうして並べてみると、同じJリーグチームのP/Lですが、原価や販管費、営業利益の比率が違うことがわかります。なぜ、このような差が生まれているのでしょうか?

これらのP/Lを見ていくときのポイントは以下の3つです。

・なぜ川崎フロンターレは高い収益性を実現できているのか? ・浦和レッズの営業収益上の強みは何か? ・スポンサー収入モデルの特徴と落とし穴とは?

ここからは、上の3つのポイントに沿ってそれぞれのチームのビジネスモデルとP/Lの関係を解説しましょう。

なぜ川崎フロンターレは高い収益性を実現できているのか?

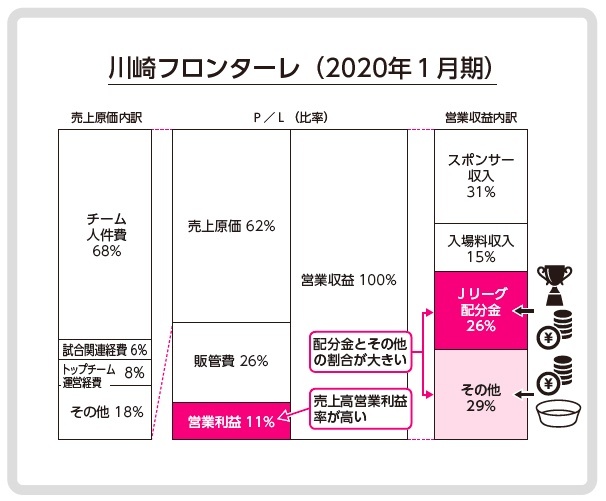

上の図は、川崎フロンターレの2020年1月期のP/L(比率)と、営業収益および売上原価の内訳を示しています。P/L上の大きな特徴としては、営業収益(売上高に相当)に対する営業利益の割合(売上高営業利益率)が11%と、今回取り上げたチームの中で突出して高いことが挙げられます。

川崎フロンターレが高い収益性を実現できている理由は何でしょうか?

収益面で見れば、川崎フロンターレの特徴は「Jリーグ配分金」(営業収益の26%)と「その他」(同29%)にあります。

Jリーグ配分金は、Jリーグでの成績に応じてJリーグから配分される資金です。川崎フロンターレは、2017年、2018年とJリーグを連覇しているので、この配分金の割合が大きくなっています。これには、DAZNがJリーグの放映権を獲得した2017年から、優勝賞金や配分金が大幅に引き上げられたことも影響しています(ただし、コロナ禍の影響を考慮し、2020年、2021年シーズンについては上位チームへの理念強化配分金をいったん停止することとなっています)。

また、同じく収益に占める割合が大きい「その他」には、物販などによる収入が含まれています。川崎フロンターレといえば、川崎浴場組合連合会とのコラボからつくられた優勝シャーレ(皿)のイラスト入りの「フロ桶」を優勝セレモニーで掲げ、サポーターに販売するなど、地元に密着したユニークな企画を実施していることで有名です。こうした企画と連動した物販を行なうことで、高い収益を上げているのです。

また、費用面でいえば、原価率(=売上原価÷営業収益)、販管費率(=販管費÷営業収益)ともに、低い水準で抑えることができているのも特徴的です。チームの好成績を背景に、バランスよく得た営業収益をベースとして、チーム人件費や経費などのコスト管理に成功していることが、川崎フロンターレが高い収益性を実現できているポイントだといえます。

浦和レッズの営業収益上の強みは何か?

続いて、浦和レッズのP/Lを見てみましょう。

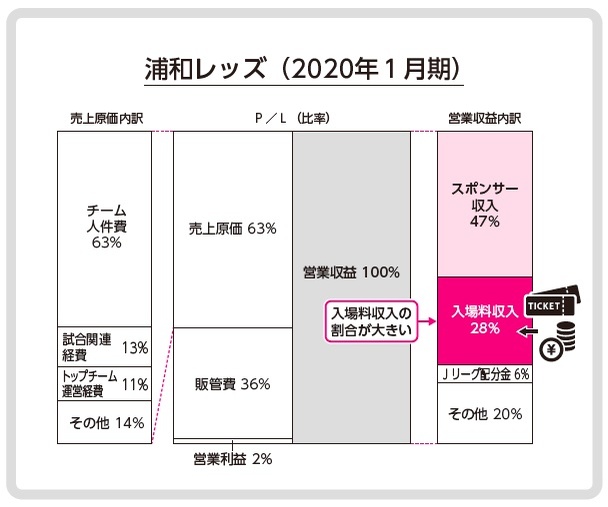

浦和レッズの営業収益において、最も大きな割合を占めているのは「スポンサー収入」(営業収益の47%)、ついで大きいのは「入場料収入」(同28%)です。川崎フロンターレの入場料収入の割合は15%、ヴィッセル神戸では11%ですから、浦和レッズの入場料収入の割合は高いといえます。

浦和レッズといえば、熱狂的なサポーターが多いことでも有名です。そのサポーターが毎回の試合でホームスタジアムに詰めかけるため、高い入場料収入を実現できていると推測できます。

そして、もう1つ見逃してはならないのが、ホームスタジアムの収容定員です。浦和レッズがホームにしているのは「埼玉スタジアム2002」(以下、埼スタ)です。埼スタの定員数は、日本国内のサッカー専用競技場の規模としては最大で、約6万4,000人を収容することができます。川崎フロンターレのホームである等々力陸上競技場(以下、等々力)の収容定員は約2万7,000人、ヴィッセル神戸のホームであるノエビアスタジアム神戸は約3万人ですから、埼スタの収容定員がいかに多いかがわかります。

熱狂的なサポーターと、大規模なホームスタジアムの双方が浦和レッズの入場料収入を支えているといえます。また、熱狂的なサポーターの存在は、物販収入のベースにもなっています。

コロナ禍においてスタジアムへの入場者数が制限される状況は、浦和レッズの経営にとって大きなマイナスであることは確かです。しかし、コロナ禍が収束すれば、入場料収入はチームの成績やスポンサーの動向に左右されにくく、クラブにとっては安定的な収入源として見込むことができます。この点は、浦和レッズにとっての営業収益上の強みであるといえます。

ちなみに、川崎フロンターレの本拠地である等々力は、将来的には改修によって球技専用スタジアムとなり、収容人数を3万5,000人規模に拡充する計画となっていますが、この計画も、安定的に得られる入場料収入を増やしたいという狙いがあると推測できます。

スポンサー収入モデルの特徴と落とし穴とは?

最後に、ヴィッセル神戸のP/Lを見てみましょう。

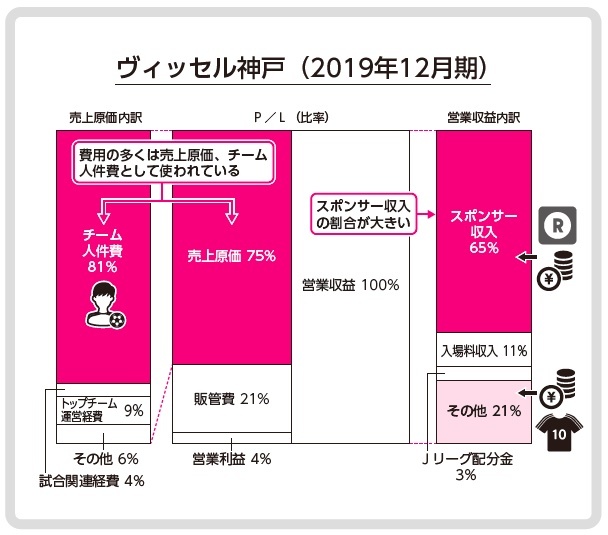

ヴィッセル神戸の収益上の特徴は、なんといっても「スポンサー収入」の割合の大きさ(営業収益の65%)にあります。これは、主に親会社である楽天グループからの収入であると推測されます。この節のP/Lの事例として取り上げたのは、Jリーグの中でも最も営業収益が大きい3チームですが、その中でも、ヴィッセル神戸は営業収益が最も大きく、114億4,000万円となっています。次に大きいのは浦和レッズの82億1,800万円、そして川崎フロンターレの69億6,900万円です。つまり、Jリーグ最大の営業収益を誇るヴィッセル神戸を支えているのが、スポンサー収入というわけです。

そして、そのスポンサー収入がどこに使われているのかといえば、「売上原価」(営業収益の75%)です。さらにその売上原価の内訳を見てみると、「チーム人件費」が81%を占めていることから、スポンサー収入のかなりの部分は「チームの人件費」として使われているといえます。

ヴィッセル神戸といえば、世界的なビッグネームの選手をスカウトしてきていることで有名です。2019年シーズンも、ヴィッセル神戸はFCバルセロナ(スペイン)から来たイニエスタ選手をはじめ、アーセナル(イギリス)などで活躍したポドルスキ選手、アトレティコ・マドリード(スペイン)などで活躍したビジャ選手を擁していました。チーム人件費の多くは、こうした有名選手の年俸として支払われていたと推測されます。

有名選手の獲得は、チーム戦力の向上もさることながら、チームの知名度を上げるのに大きく貢献します。イニエスタ選手とビジャ選手が加入した2018年シーズンには、ヴィッセル神戸のSNSフォロワー数(Facebook、Twitter、Instagram)は前年比+166.2%と急増し、2019年シーズンも+50.3%と高い伸び率を維持しています(出所:デロイトトーマツグループ「Jリーグマネジメントカップ2019」)。

有名選手の獲得は、「物販収入」の増加にもつながります。実際、ヴィッセル神戸の物販収入は2018年12月期に3億8,800万円だったのが、2019年12月期には5億3,100万円にまで増加しています。

有名選手獲得をテコにして知名度アップ、収益アップをめざすのがスポンサー収入型チームの特徴ですが、このビジネスモデルには落とし穴があります。それは、スポンサーが離れてしまったときに、一気に営業収益が落ち込み、経営危機に陥るリスクがあるということです。

このリスクが顕在化したのが、サガン鳥栖のケースです。サガン鳥栖は、2018年シーズンにアトレティコ・マドリードからフェルナンド・トーレス選手を獲得しましたが、その後大口スポンサーの撤退により営業収益が激減しました。2019年には営業収益が25億6,100万円であったのに対し、チーム人件費は25億2,800万円で、営業収益のほとんどがチーム人件費に使われる状況となってしまったのです(営業損益は18億9,800万円の赤字)。

このように、スポンサー収入をベースにチームの知名度と収益を上げようとするビジネスモデルは、大きなリスクと隣り合わせです。また、入場料収入の割合が大きい浦和レッズも、平時であれば安定した収益基盤を築いているといえますが、コロナ禍では入場者数制限の動向が収益を大きく左右することになります。

そういった意味では、強いチーム力を背景にバランスよく稼ぎ、コストもうまくコントロールしている川崎フロンターレは、チームだけでなく「P/Lも強い」といえそうです。

※画像をクリックするとAmazonに飛びます