年末商戦の在庫不足で10~12月期の消費動向は不透明に

三井住友銀行 チーフ・マーケット・エコノミスト / 森谷 亨

週刊金融財政事情 2021年11月16日号

10月末に発表された2021年7~9月期の米国実質GDPは前期比年率2.0%となり、年前半の同6%を超える増加ペースから大きく減速した。春ごろには、累次にわたるコロナ対策の効果もあって「年後半には二桁成長もあるか」と言われていたことを考えると、失望的な結果といえる。

GDPが予想を下回ったのは、今夏以降、新型コロナウイルスのデルタ株が世界的に流行したことをきっかけに供給制約が生じたことが主因だとされる。もっとも、潜在的な需要自体は強いとみられており、今のところさらなる減速を警戒する見方は比較的少ない。実際、10月以降、経済指標の動きは好転しており、アトランタ連銀が示すリアルタイムのGDP成長率では、11月4日までのデータをもとにした10~12月期の成長率が前期比年率8.5%増と、大きく反転する見通しとなっている。

ただし、これがそのとおりになるかどうかについては一抹の不安もある。10~12月期の米国経済を見通す上での重要イベントの一つに、年末商戦がある。年末商戦は、通常は11月第4木曜日(今年は25日)のサンクスギビングデー翌日の「ブラックフライデー」がキックオフで、ここが最初の山場となり、その後、クリスマス直前の週末に次の盛り上がりが来る。小売業者はこれらの山場に照準を合わせて、大きな値引きを行って集客を図る。だが、今年は長引く供給制約によって、かなり異なった展開となっている。

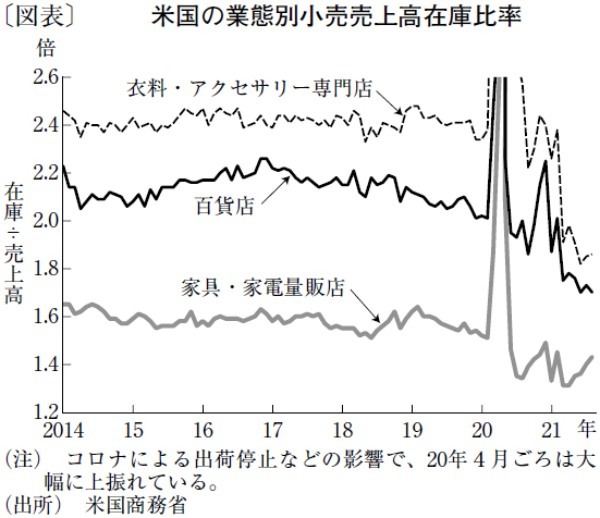

そもそも小売業界は、この最大の商機を前に在庫が十分に積めていない可能性が高い。小売業全体の売上高在庫比率は、コロナ前の3年間の平均では1.47倍だが、直近8月の段階では1.10倍まで下がっている。年末消費に関わりそうな業態を見ると、衣料品・アクセサリー専門店で8月は1.86倍(3年間平均は2.41倍)、同じく家具・家電量販店では1.43倍(同1.57倍)、百貨店で1.70倍(同2.14倍)といった具合だ(図表)。非製造業ISM指数の内訳である顧客在庫センチメント指数は10月に入っても37.3と大きく「不足超」の領域にあるところを見ると、この状況は改善していないようだ。

こうした在庫不足に、流通面での人手不足による仕入れ・配送両面での不安なども重なっている。客足・注文の集中を回避するために、アマゾンドットコム、ウォルマート、ターゲット、GAPなど主要小売業者は、10月上旬から中旬にかけて商戦を前倒しで開始した。ただ、商戦が盛り上がる年末にかけては、商品不足や値引きが行われないといった事態が生じる恐れがある。

10~12月期の消費動向、ひいては景気反発の強さは、年末商戦が終わってみなければ分からず、供給制約が景気を下押しする構図がより浮き彫りになる可能性もある。

(提供:きんざいOnline)