1月相場も第3週(11/15~11/19)となり、10月下旬より続いてきた2021/7~9期の決算発表が終わり、一喜一憂する時期も過ぎ去ったことから、ほっと胸をなでおろしている投資家も多いかと思います。

全体的な傾向としては、業績見通しを上方修正した銘柄が多く、悪材料よりも好材料の方が多かったものと見受けられます。したがって、決算発表を通過した現在、株式相場の上値が重い要因は、“材料難”も一因かと思われます。

ただ、企業を評価する投資家の動きが止まることはないでしょう。

決算発表終了後のこの時期は、アナリストの企業調査が本格化し、妥当株価や投資判断等が見直される時期でもあります。

投資判断など評価によって、銘柄の明暗が分かれてくるのもこの時期の特徴です。業績見通しや成長性のみならず、株価を利益や資産、配当と比較したバリュエーションの評価も重要になってきます。

そこで今回は、バリュエーション評価で重要視される“配当”にスポットを当てたいと思います。

どのような銘柄が抽出されるのでしょうか。

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。ぜひ、ご視聴ください。

日本株投資戦略

※YouTubeに遷移します。

■執筆者のプロフィール

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的寄稿も多数。

・出身 東京(下町)生まれ埼玉育ち

・趣味 ハロプロの応援と旅行(乗り鉄)

・特技 どこでもいつでも寝れます

・好きな食べ物 サイゼリヤのごはん

・好きな場所 秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的寄稿も多数。

5年連続増配で、今期以降も好配当期待の銘柄とは

高い配当利回りは投資家からの人気も高まりますが、“安定性”も重要なポイントの1つです。 業績が乱高下し、配当が安定しない不安定な銘柄よりも、配当を維持、または着実に増やしている銘柄の方が、投資家からの人気も高い傾向にあります。 そこで今回は過去5期、連続増配を実現していることに加え、市場平均を大きく上回る予想配当利回りの銘柄をご紹介します。

以下、すべての条件を満たした銘柄が図表1になります。

(1)時価総額300億円以上の東証1部上場銘柄。

(2)証券・商品先物を除く全業種(ただし、お互いにライバル関係でない場合は同一業種を容認)

(3)過去5期の1株配当が連続で増加している銘柄(株式分割を考慮)。

(4)来期および再来期も連続で増配予想(Bloombergコンセンサス)の銘柄。

(5)今期予想配当利回り(Bloombergコンセンサス)が3%超の銘柄。

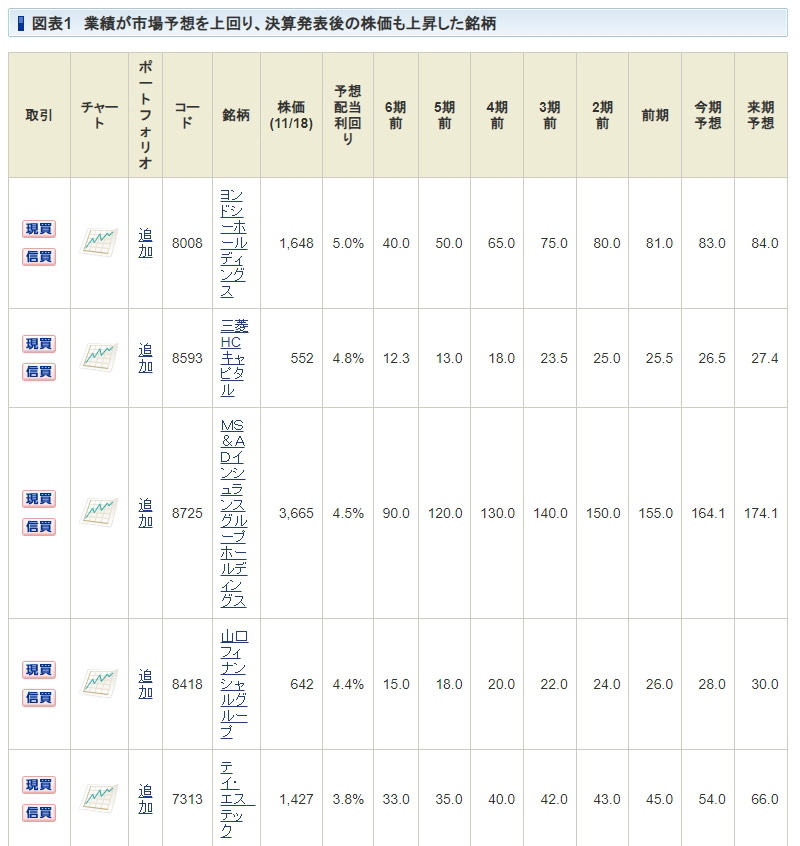

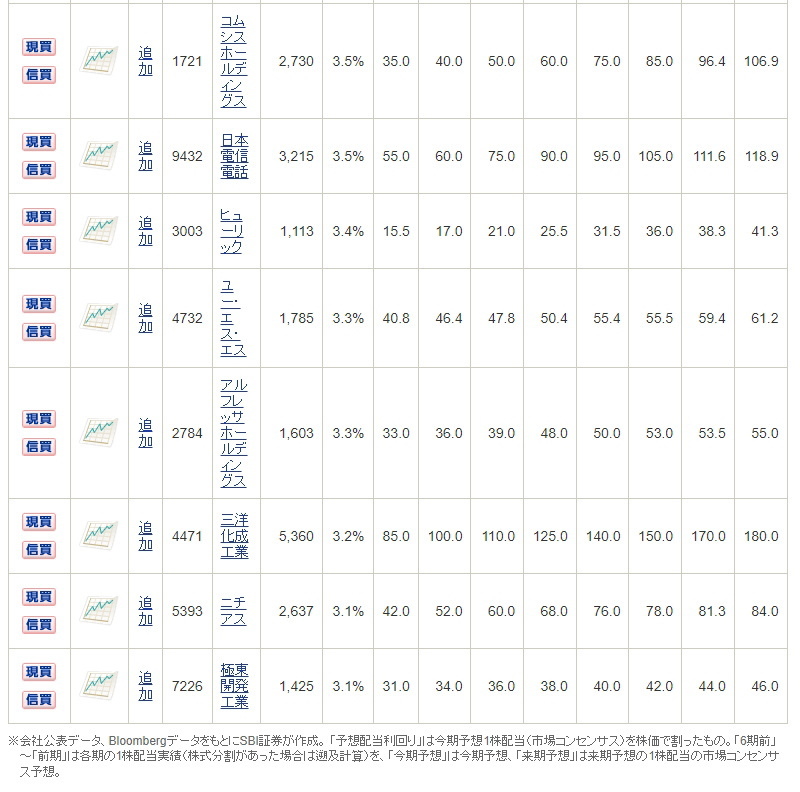

図表1 業績が市場予想を上回り、決算発表後の株価も上昇した銘柄

コード / 銘柄 / 株価(11/18) / 予想配当利回り / 6期前 / 5期前 / 4期前 / 3期前 / 2期前 / 前期 / 今期予想 / 来期予想

<8008> / ヨンドシーホールディングス / 1,648 / 5.0% / 40.0 / 50.0 / 65.0 / 75.0 / 80.0 / 81.0 / 83.0 / 84.0

<8593> / 三菱HCキャピタル / 552 / 4.8% / 12.3 / 13.0 / 18.0 / 23.5 / 25.0 / 25.5 / 26.5 / 27.4

<8725> / MS&ADインシュランスグループホールディングス / 3,665 / 4.5% / 90.0 / 120.0 / 130.0 / 140.0 / 150.0 / 155.0 / 164.1 / 174.1

<8418> / 山口フィナンシャルグループ / 642 / 4.4% / 15.0 / 18.0 / 20.0 / 22.0 / 24.0 / 26.0 / 28.0 / 30.0>

<7313> / テイ・エス テック / 1,427 / 3.8% / 33.0 / 35.0 / 40.0 / 42.0 / 43.0 / 45.0 / 54.0 / 66.0>

<1721> / コムシスホールディングス / 2,730 / 3.5% / 35.0 / 40.0 / 50.0 / 60.0 / 75.0 / 85.0 / 96.4 / 106.9

<9432> / 日本電信電話 / 3,215 / 3.5% / 55.0 / 60.0 / 75.0 / 90.0 / 95.0 / 105.0 / 111.6 / 118.9

<3003> / ヒューリック / 1,113 / 3.4% / 15.5 / 17.0 / 21.0 / 25.5 / 31.5 / 36.0 / 38.3 / 41.3

<4732> / ユー・エス・エス / 1,785 / 3.3% / 40.8 / 46.4 / 47.8 / 50.4 / 55.4 / 55.5 / 59.4 / 61.2>

<2784> / アルフレッサ ホールディングス / 1,603 / 3.3% / 33.0 / 36.0 / 39.0 / 48.0 / 50.0 / 53.0 / 53.5 / 55.0

<4471 / 三洋化成工業 / 5,360 / 3.2% / 85.0 / 100.0 / 110.0 / 125.0 / 140.0 / 150.0 / 170.0 / 180.0

<5393> / ニチアス / 2,637 / 3.1% / 42.0 / 52.0 / 60.0 / 68.0 / 76.0 / 78.0 / 81.3 / 84.0

<7226> / 極東開発工業 / 1,425 / 3.1% / 31.0 / 34.0 / 36.0 / 38.0 / 40.0 / 42.0 / 44.0 / 46.0

※会社公表データ、BloombergデータをもとにSBI証券が作成。 「予想配当利回り」は今期予想1株配当(市場コンセンサス)を株価で割ったもの。「6期前」~「前期」は各期の1株配当実績(株式分割があった場合は遡及計算)を、「今期予想」は今期予想、「来期予想」は来期予想の1株配当の市場コンセンサス予想。

抽出銘柄の投資ポイント

この項では、図表1で抽出した銘柄について、投資ポイントなどをご紹介します。

三菱HCキャピタル(8593) 経営統合で誕生した大手リース企業

期間:2021/5/28~2021/11/18(日足)

※当社チャートツールを用いてSBI証券が作成。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

■三菱UFJリース(旧)と日立キャピタル(旧)の経営統合で誕生

2021/4に銀行・商社系の三菱UFJリースと、メーカー系の日立キャピタルが経営統合して誕生。前者は工作機械、店舗設備、医療機器、不動産、航空機などのファイナンスリースに幅広く展開。さらに再生可能エネルギー事業にも進出していました。後者は保険・信託などを取り扱う金融サービスの提供を得意としてきました。

6月には、コンテナリースで世界第5位の米CAI社を11億ドル超で買収し、コンテナ保有数でコンテナリース業界第2位へと規模を拡大。10月には水素航空機関連機材の米社に出資するなど積極的な事業拡大を続けています。

インフレ高進期には、仮にリース対象資産の価格が上昇しても、顧客は当初のリース代金を支払えばよく、リースの活用はインフレヘッジになると見られます。このため、当面は事業に追い風が吹くとみられます。

■市場は今後も成長を予想。増配も継続か

経営統合効果もあり、2022/3期上半期は売上高8,333億円(前年同期比83.3%増)、営業利益581億円(同80.3%増)、純利益604億円(同1460%増)となりました。

営業利益について市場は2021/3期624億円(実績)から、2022/3期1,176億円、2023/3期1,407億円と予想。それに応じて、市場予想1株配当も増加が続く見通しになっています。

コムシスホールディングス(1721) 電気通信設備工事大手。着実な利益の積み上げに注目

期間:2021/5/28~2021/11/18(日足)

※当社チャートツールを用いてSBI証券が作成。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

■電気通信設備大手の一角

電気通信設備工事大手の一角を占めます。主な取引先は日本電信電話(9432)。ライバルとしてはミライト・ホールディングス(1417)、エクシオグループ(1951)などがあり、売上高に大きな差はありません。

2022/3期上半期は売上高2,537億円(前年同期比8.3%増)、営業利益180億円(同45.3%増)と拡大しました。しかし、2021/7~9期だけみると、直前の4~6期に比べ減速感があります。受注も、2021/3期は前期比6.1%増でしたが、当上半期は前年同期比1.8%減と伸び悩んでいます。それを嫌気してか、株価は昨年末から12%程度下げた水準にとどまっています。

■PERやPBRでは割安に放置されがち

電気設備工事業界は急成長への期待は少なく、安定成長が予想されることが多い業界で、PERやPBRでは割安に放置されがちです。現在、市場予想EPSをベースにした予想PERは10倍超程度にとどまっています。

ただ、過去10年間、営業減益は1会計年度だけにとどまり、他の年度は連続増益となり、10年間で営業利益は3倍増となっています。連続増配の背景には着実な利益の積み上げがあったようです。その意味で、割安感は深まっているかもしれません。 市場は今後も、着実な利益計上を予想しているようです。

日本電信電話(9432) ビジネスモデルの転換には時間を要するか。株主還元に積極的

期間:2021/5/28~2021/11/18(日足)

※当社チャートツールを用いてSBI証券が作成。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

■国内通信の最大手企業

国内通信の最大手企業。地域電話事業を独占している他、携帯電話でもトップで、長距離・国際電話でもシェアを拡大しています。

主な子会社として地域通信事業を展開する東日本電信電話と西日本電子電話、長距離・国際通信を手がけるNTTコミュニケーションズ、移動通信事業を行うNTTドコモ、システム構築を提供するNTTデータ(9613)などを傘下に持っています。

売上構成比(2021/3期上半期・消去前)は移動体通信が34.0%、地域通信が23.0%、長距離・国際通信が14.7%、データ通信17.8%、その他10.4%となっています。上半期は売上高5.88兆円(前年同期比3.1%増)、営業利益は約1兆円(同0.1%増)で横ばい。移動体通信や長距離・国際通信が減益でしたが、地域通信およびデータ通信が増益となりました。

2022/3期は営業利益1.73億円(前期比3.5%増)が会社予想。市場予想はそれを若干上回る増益予想になっています。

■株主還元に積極的で株価は総じて堅調

同社はビジネスモデルの転換期にあり、それが実を結ぶまでは大きな利益の積み増しを期待することは難しそうです。ただ、懸案の携帯事業の地盤沈下はオンラインプラン(ahamo)の導入で、一定の下支え効果があったようです。

今期は8/6(金)に買付金額2,500億円を上限とする自社株買いを決議し、2022/3末までの期限を定めて実行中。昨年も自社株買いを実施しており、株主還元に積極的。自社株買いによる1株利益の下支えが連続増配を可能にしている一因と言えそうです。

株価は現在、昨年末水準に比べ21%ほど高い水準にありますが、こうした会社側の姿勢も評価されているのかもしれません。 なお、当銘柄はSBI証券企業調査部よりアナリストレポートが発行されています。

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

鈴木英之

SBI証券 投資調査部

【関連記事 SBI証券より】

・《決算発表がほぼ終了!》銘柄選別の季節に勝ち残り、株価が上昇しそうな銘柄は!?

・≪トヨタ自動車が上方修正≫関連する銘柄の現状と見通しは!?

・≪テーマを先取り≫総選挙後の注目テーマとは!?雇用拡大・賃金上昇で注目したい人材関連特集

・≪株高期待の19銘柄≫決算発表で業績予想の上方修正・株高が期待される銘柄とは

・テンバガーの銘柄も!?決算前に確認しておきたい、好決算期待の半導体関連銘柄11本