株や投資信託などに投資をする中で、「ヘッジファンド」という言葉を聞いたことがある人も多いのではないだろうか。ヘッジファンドとは、商品先物や金融先物などの金融派生商品(デリバティブ)を主な投資対象とし、買いのみではなく売りの活用、レバレッジの活用といった多くの手法を複雑に組み合わせて高い運用収益を得ようとするファンドを指す。もし、ヘッジファンドへの投資を検討しているなら、失敗しやすいポイントや対策方法を事前にしっかりと押さえておきたい。

目次

1. なぜ、失敗するのか? ヘッジファンドで失敗する2つの原因

ヘッジファンドで失敗してしまう原因の1つに、ヘッジファンドの仕組みや特徴、リスクをよく理解しないままに投資してしまうことが挙げられる。

ヘッジファンドは投資家から集めた資金を投資の専門家(ファンドマネージャー)が運用し、利益を投資家に還元する仕組みだ。この点は投資信託と似ている。しかし、投資対象や最低投資額、リスクといった詳細は、投資信託と異なる点が多い。ここではまず、ヘッジファンドの特徴と特有の注意点を確認しておこう。

1.1. ヘッジファンドとは?概要と特徴

ヘッジファンドは、どのような特徴のファンドなのだろうか。投資信託との相違点と併せて確認しよう。

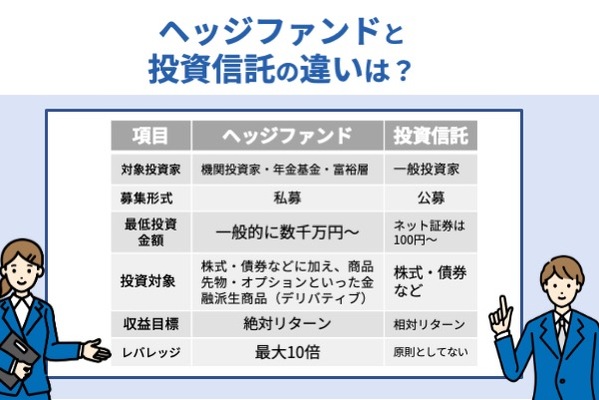

▽ヘッジファンドと投資信託の相違点

| 項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 対象投資家 | 機関投資家・年金基金・富裕層 | 一般投資家 |

| 募集形式 | 私募 | 公募 |

| 最低投資金額 | 一般的に数千万円~ | ネット証券は100円~ |

| 投資対象 | 株式・債券などに加え、商品先物・オプションといった金融派生商品(デリバティブ) | 株式・債券など |

| 収益目標 | 絶対リターン | 相対リターン |

| レバレッジ | 最大10倍 | 原則としてない |

ヘッジファンドに投資した資金は、株式や債券、デリバティブなどさまざまな金融商品で運用される。ヘッジファンドがデリバティブ取引を組み入れるのは、先物やオプション取引が現物の株式や債券に対するリスクヘッジとなるからだ。

デリバティブ取引でリスクヘッジを行いつつ、積極的な絶対リターン(市場の好況・不況、いずれでも狙えるリターン)を目指すのが、ヘッジファンドの特徴だといえるだろう。

私募の形式をとるヘッジファンドへの投資は、少なくとも1,000万円を超える資金を持つ機関投資家や富裕層でないと難しいとされる。では、個人投資家がヘッジファンドに投資するには、どのような方法があるのか。以下に3つの申し込み方法を紹介する。

・ヘッジファンド利用の申し込み法1:プライベートバンクを利用する

プライベートバンクは主に、富裕層や超富裕層の資産運用・管理を行う金融機関だ。多額の資産を持つ顧客を抱えるため、ヘッジファンドへの投資も受け付けている。プライベートバンクを利用するメリットは、保有資産全体を見たうえで資産管理手段の1つとしてヘッジファンドの利用を相談できる点だろう。

・ヘッジファンド利用の申し込み法2:直接購入する

ヘッジファンドは、金融機関を介さず直接購入することも可能だ。投資家自ら情報収集や手続きを行う手間はあるが、仲介する金融機関に支払う手数料を抑えることができる。ただし、ヘッジファンドから直接購入するには、ファンドマネージャーやプライベートバンカーといった知り合いがいないと難しい。

・ヘッジファンド利用の申し込み法3:投資信託を利用する

投資信託の中には、ヘッジファンドを投資対象としたものがある。投資信託は証券会社で取引できる。少額からの投資が可能なため、一般的な個人投資家でも始めやすい方法といえるだろう。

1.2. ヘッジファンドで失敗してしまう理由

投資家の中には、ヘッジファンドはハイリスク、ハイリターンで失敗するケースが多い、という人もいる。ヘッジファンドへの投資を失敗と感じるのは、気をつけるべきヘッジファンド特有の注意点を見落としているからかもしれない。納得できる投資をするには、ヘッジファンドで失敗しやすい2つの理由を事前に確認しておこう。

・ヘッジファンド投資で失敗してしまう理由1:投資対象が幅広く、ファンドマネージャーによる運用の自由度が高いため

ヘッジファンドは株式や債券だけでなく、高いレバレッジを効かせたデリバティブ取引も組み入れる。そのため、値動きの幅が大きくなる点には注意が必要だ。投資判断はファンドマネージャーが独自に行うため、運用の自由度が高く、大きな利益を狙える一方、ファンドマネージャーの腕が運用結果に大きく影響する点は知っておくべきだろう。

・ヘッジファンド投資で失敗してしまう理由2:絶対リターンを目指した積極的な運用を行うため

ヘッジファンドが絶対リターンを狙った積極的な運用を行うことも、リスクを考えるうえで忘れてはならない。市場が不況である場合は投資対象の利益も減る可能性が高い相対リターン狙いに対し、市況にかかわらず高い利益を目指す絶対リターン狙い、たとえば、空売りによって、投資対象の株価下落で利益確保を狙うなど、攻めの運用が必要になる。

このようにヘッジファンドは、リスクヘッジをしながら積極的に大きな利益を出すことを基本的な考えとするため、相場状況によっては損失額が大きくなるケースもある。ヘッジファンドの「リスクヘッジ」部分のみに着目して投資をすると、納得がいかない運用結果となる可能性がある。

2. ヘッジファンドで起こりやすい3つの失敗パターン

ヘッジファンドへの投資で起こる失敗には、主に3つのパターンがある。無理のない投資を目指すなら、失敗しやすいケースをぜひ覚えておきたい。

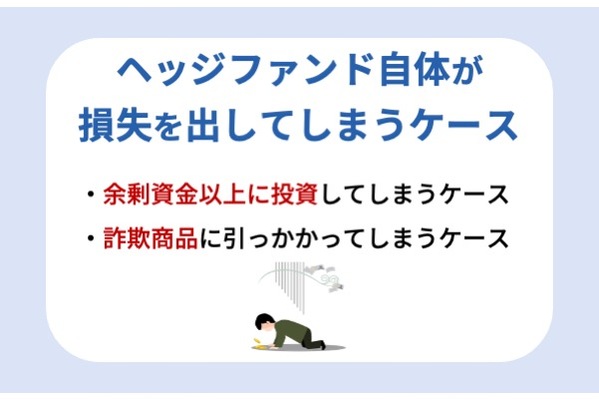

2.1. ヘッジファンド自体が損失を出してしまうケース

1つめは、ヘッジファンドの運用がうまくいかずに損失を出してしまうケースだ。ファンドマネージャーは金融商品や相場を熟知した投資のプロだが、絶対に失敗しないわけではない。特に、高いレバレッジを効かせたデリバティブ取引を多く組み入れているファンドは急激な相場変動などの不測の事態に対応しきれない可能性があることは知っておくべきだろう。

ただし、投資するヘッジファンドが損失を出してしまったからといって、慌てて解約するのは得策とはいえない。長期間、保有し続ければ、将来的に損失を取り戻せるケースもある。ファンドが損失を出した場合には、その原因や対応などを熟考し、売却判断をすることが重要だ。

2.2. 余剰資金以上に投資してしまうケース

2つめは、余剰資金以上に投資してしまうケースだ。投資では事前に金融資産全体を確認し、生活費はもちろん、直近で使い道がある資金や緊急時に使用するお金などを除外したうえで、投資予算を決めることが肝心とされる。投資において、常に利益を出し続けることはほぼ不可能だ。予算内での取引を徹底することで、含み損益発生時にも慌てることなく、腰を据えた長期投資ができるだろう。

2.3. 詐欺商品に引っかかってしまうケース

3つめは、詐欺商品に引っかかってしまうケースだ。私募で資金を集めるヘッジファンドは、証券会社や銀行などを介さずに取引されることも多い。第三者の監視が行き届きにくいため、詐欺商品の勧誘に利用されるケースがあることは知っておきたい。

なお、詐欺的商法の可能性が高い勧誘として、金融庁は以下の例を挙げている。このような勧誘を受けた場合には契約せず、信用できる取引かを再度確認すると安心だろう。

▽詐欺的商法の可能性が高い勧誘例

・必ず儲かる、元本保証と言う

・投資をしてくれたら、後で高値で買い取ると言う

・現在の損失を肩代わりするので、別の商品を買ってくれと言う

・郵便や宅配便などによる現金の送付を要求する

・金融庁(もしくはその他公的機関)の職員と偽って勧誘する

【参考】金融庁 詐欺的な投資勧誘等にご注意ください!

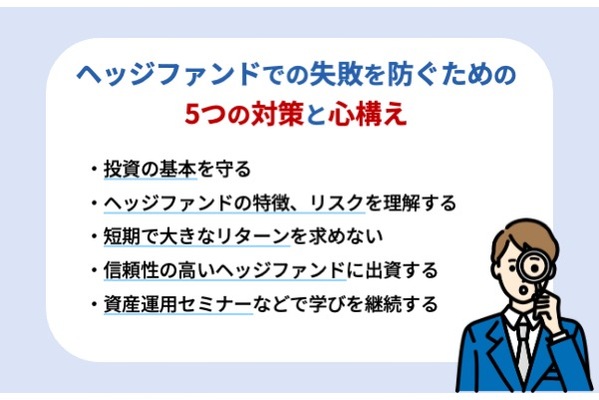

3. ヘッジファンドでの失敗を防ぐための5つの対策と心構え

ヘッジファンドでの失敗を未然に防ぐには、いくつかの守るべきポイントを押さえておくことが重要だ。最後に、ヘッジファンドへの投資を失敗させないための5つの対策と心構えを解説する。

3.1. ヘッジファンド投資の対策1:投資の基本を守る

ヘッジファンドは私募で資金を集めたり、デリバティブを投資対象としたりするなど、一般的な投資信託とは異なる特徴を持つ。だからといって、何か特別な投資手法を取り入れなければならないわけではない。「投資前に投資方針やリスク、手数料を確認する」「慌てて(損切り)解約をしない」「投資は余剰資金内で行う」といった投資で守るべき基本事項は、ヘッジファンド投資にも当てはまる。ヘッジファンドだからといって特別視せず、堅実な取引を行うことが重要だ。

3.2. ヘッジファンド投資の対策2:ヘッジファンドの特徴、リスクを理解する

ヘッジファンドの特徴やリスクの大きさは、ファンドマネージャーの運用方針などによってそれぞれ異なる。投資をスタートしてから「こんなはずじゃなかった」と後悔しないよう、投資するヘッジファンドの運用方針やリスクを事前に確認し、納得したうえで投資を始めよう。

・解約時の対応を確認しておく

ヘッジファンドは、毎月末や毎四半期末など解約基準日を設けているものが多い。また、多くのヘッジファンドは「投資家は45日前までに、解約あるいは一部換金を通知しなければならない」という45日ルールを設けている。これは解約により多額の資金が流出し、運用に大きな影響を及ぼすことを防ぐためだ。将来現金が必要になっても慌てることがないよう、投資スタート時に解約の手続き方法も確認しておこう。

3-3. ヘッジファンド投資の対策3:短期で大きなリターンを求めない

ヘッジファンドでの投資は、短期ではなく長期で行うことも重要だ。積極的に高いリターンを目指すヘッジファンドとはいえ、短期で大きな売買益を上げることは難しい。ヘッジファンド投資をするなら。長期運用が可能な資金を活用しよう。

・リターンを考える時にはコスト管理も重要

投資において利益を上げたいなら、コスト管理も重要になる。いくら大きなリターンを上げても、多額のコストがかかっている場合には利益が相殺されてしまうからだ。ヘッジファンドでかかるコストは、一般的に2%の運用報酬と20%の成功報酬(値上がり益の20%)といわれる。近年は運用報酬や成功報酬が低いヘッジファンドも出てきているが、いずれにせよ、投資時には手数料を確認しておこう。

3.4. ヘッジファンド投資の対策4:信頼性の高いヘッジファンドに出資する

私募で資金を集めるヘッジファンドは、申込窓口が少なく、選択肢もそれほど多くはない。しかし、投資できるヘッジファンドが見つかったからといって、投資を即決することはやめた方がよいだろう。

2.3. で解説した詐欺の確認はもちろん、ファンドの運用実績や運用方針、手数料、リスクなどを確認し、信頼できるファンドであることをしっかりと確かめるべきだ。また信頼性を測る材料として、ファンドマネージャーの実績も併せてチェックしたい。

3.5. ヘッジファンド投資の対策5:資産運用セミナーなどで学びを継続する

ヘッジファンドはファンドマネージャーが運用するため、投資家が個別銘柄の値動きや時間単位での市場動向を常にチェックする必要はないかもしれない。しかし、ファンドの大まかな値動きや市場の大局的なトレンドは把握しておきたい。投資家自身で市場や経済、金融商品の情報を得るのが難しいなら、証券会社やファイナンシャル・プランナーが開催する資産運用セミナーに参加するのも有効な方法だ。

まとめ:ハイリスク・ハイリターンのデリバティブ投資。ポートフォリオの一部へ組み入れも

ヘッジファンドは株式や債券、デリバティブ取引などさまざまな投資方法で多額の資金を運用するファンドだ。積極運用で絶対リターンを目指すため、ハイリスク、ハイリターンな投資商品とされる。投資に失敗しないためには、事前にファンドに関係しそうなリスクやコスト、実績などをしっかり確認することが重要だ。

ヘッジファンドへの投資は、プライベートバンクで申し込めるほか、証券会社で取り扱う投資信託を購入することでも可能。積極的に運用される資産として、自身のポートフォリオの一部に組み入れることを検討してみてはいかがだろうか。