中小企業が資金調達する場合、金融機関から融資を受けるケースが多いだろう。金融機関から融資を受ける際には、必ずといっていいほど決算書(直近2~3期分)の提出を求められる。そのため金融機関からの信頼を得るには、経営者として自社の財務内容はしっかりと把握しておきたいところだ。

決算書はいわば会社の通知表のようなもの。自社の資金調達や資金運用状況、内部留保、業績などさまざまな情報が詰まっている。中でも損益計算書にある「営業利益」は第三者からどのように見られるのだろうか。今回は「営業利益」にスポットをあて確認していこう。

目次

決算書とは会社の通知表のようなもの

会社は原則として1年に1度決算を行い、決算書を作成する。決算書は、会社が1年間にどれだけの利益を得て(損失を出して)、保有する財産がどう変化したかを明らかにするために作成するものだ。金融商品取引法で正式には「財務諸表」と呼ぶが、一般的には決算書と呼ぶことが多い。決算書は、大きく分けると以下の5つで構成される。

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 個別注記表

- キャッシュ・フロー計算書

この中でも貸借対照表や損益計算書、キャッシュ・フロー計算書は「財務三表」と呼ばれ、これらを分析することで会社の経営状態を読み解くことができる。なおキャッシュ・フロー計算書は、金融商品取引法上で要求されるもののため、会社法では要求されていないことにも注意したい。

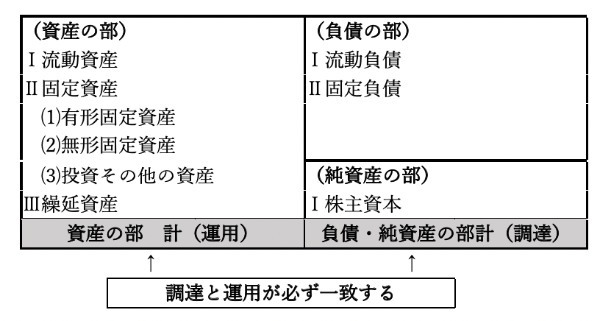

貸借対照表(BS)とは

貸借対照表は、バランスシート(BS:Balance Sheet)などと呼ばれ、会社の一時点における財政状態を示す諸表。つまり決算期時点における会社の資金調達と調達した資金がどのように運用されたのかを示している。貸借対照表は、以下の図のように左側(借方)が資産の部、右側(貸方)が負債の部(借金)と純資産の部(元手)側(借方)で構成されている。

右側の負債の部と純資産の部で資金を調達し調達した資金がどのように資産の部で運用されたのかを決算期の一時点の結果としてあらわしている。

【BSのイメージ図】

貸借対照表

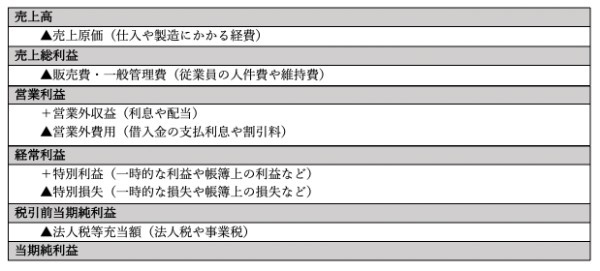

損益計算書(P/L)とは

損益計算書は、P/L(Profit and Loss statement)などと呼ばれ、会社の1年間の収支状況を示すもの。つまり決算期間の1年間の売上や経費、最終利益(損失)が記載されている諸表だ。損益計算書では、会社の業績を以下の5つの利益に分けてあらわす。

- 売上総利益(粗利益)

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

損益計算書を読むには、この5つの利益の理解が必須だ。

【PLのイメージ図】

損益計算書

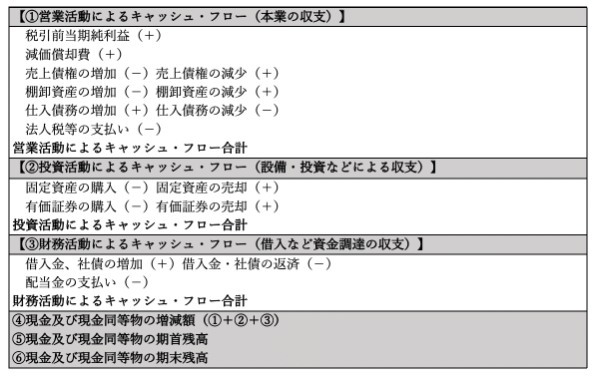

キャッシュ・フロー計算書(CF)とは

キャッシュ・フロー計算書は、1年間の現金の流れに注目した財務諸表の1つで、現金の増減が分かる仕組みだ。経営者が会社の資金繰りを把握するには「どこで現金が減少し、どこで現金が増えたのか」という現金の流れ(キャッシュ・フロー)を把握する必要がある。本来現金は、事業の成果に伴い増加するものである。

しかし損益計算書で利益が出ていても実際に使える現金が手元になければ会社は倒産してしまう。これがいわゆる黒字倒産だ。会社が利益を出しても現金が残っていない状態であれば現金の流れつまりキャッシュ・フローに何かしらの問題があることになる。

【キャッシュ・フロー計算書のイメージ図】

キャッシュ・フロー計算書