『投資一年目のための経済と政治のニュースが面白いほどわかる本』より一部抜粋

(本記事は、崔 真淑氏の著書『投資一年目のための経済と政治のニュースが面白いほどわかる本』=大和書房、2021年10月21日刊=の中から一部を抜粋・編集しています)

決算はどこに注目して見るべきか

決算発表とは、いわばその会社の成績発表。発表前からさまざまな思惑が錯綜し、株価が上下することもあります。決算が株価にどう結びついていくのか、個人投資家は発表された決算書のどこを見るべきか、確認していきましょう。

決算書は「会社の通信簿」

日本の上場企業は、3 か月ごとの四半期決算、1 年ぶんの通期決算(本決算)の公表が義務づけられています。1 年ごとに収入と支出を計算して利益(損失)を算出し、株主や取引銀行といった利害関係者に対して、会社が経営成績や期末の財政状況を報告します。

決算書にはその会社の売上げや利益などの経営成績、財務状況などがまとめて報告されており、他社と比較できるように、基本的なフォーマットも決まっています。

本決算の場合は、利益が出た場合は税金を計算し、税務申告書を作成し、株主総会でその承認を受けて税務申告書を提出する流れとなります。

プラスα 四半期決算、中間決算、本決算

個人は1月1日~12月31日を1年として確定申告を行うことが決まっていますが、会社の場合は、期の始まりと終わりをいつにするかは自由です。日本企業の場合、4月1日~ 3月31日を1期とする3月期決算の会社が最も多く、次いで1月1日~12月31日を1 期とする12月期決算の会社となっています。

期の始まりから3 か月おきに、第1四半期決算、中間決算(第2四半期決算)、第3 四半期決算、本決算となります。たとえば3月期決算の会社は、4月または5月に決算発表、6月に株主総会、となるのが一般的です。

決算発表は投資家へのアピールの場

四半期ごとの結果を受けて、経営陣は経営の舵取りをします。また投資家はその結果を受けて、投資判断を行います。両者にとって決算は重要であり、会社の代表による決算発表は投資家へのアピールの場でもあります。

決算発表は成績発表でもあるので、過去を振り返ることは当然としても、投資家の注目を集めニュースにもなりやすいのは、今後の予測です。決算発表の場で、次の期の業績予想を発表し、合わせて人事や経営計画を発表する会社もあります。

同業種の会社の決算発表はだいたい同じ時期に行われるため、業界の主要企業の決算がすべて発表されるまで、株式市場はなかなか落ち着かないものです。発表を受けてアナリストたちが決算内容を精査し、業績予想の修正を行って市場コンセンサスを形成するうちに、株価は徐々に落ち着いてきます。

決算発表は株主などのステークホルダーとの対話の場でもありますし、本決算を受けての株主総会は、会社が株主とコミュニケーションをとる場です。

(1)決算発表のポイントは「予想に対してどうだったか」

基本的には、「決算がいい」状態なら、結果が評価されるとともに、今後さらに期待されて株価は上昇しますし、反対に結果が思わしくない場合、株価は下落します。しかし投資家が実際の決算発表で見るべきポイントは、事前の予想に対して結果がどうだったか、ということです。

四半期それぞれの決算に対して、発表日前にはアナリストや経済記者が決算予測を発表します。その会社自身も事前に会社予想を出していますので、それを基本としながら、決算が予想通りか、上振れするか下振れするか、投資家の思惑が錯綜します。さらに会社が決算予測を上方、下方修正することもあるため、その影響で株価が乱高下することもあります。

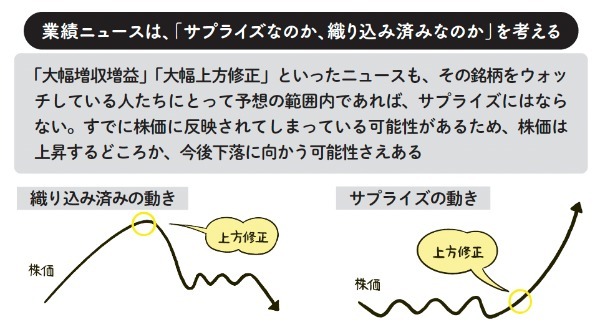

(2)材料出尽くし、織り込み済みとはなんだろう?

そんなふうにして期待から上昇した株価が、いざ決算発表当日になると大きく下落してしまうこともあります。周りから見れば、決算が良かったのに株価が暴落するのは不思議な現象です。しかし投資家としては、株価が上がると期待できる「材料」(ニュースなど)が「出尽くし」たという判断から、株を売って利益確定してしまおうという心理が働き、売りが売りを呼ぶというパターンで暴落するのです。

逆に、不祥事による業績低迷といったなかで、今後に明るい兆しが見えはじめたときには、なぜか株が買われて大幅上昇ということもあります。「材料出尽くし」のうち「悪材料出尽くし」のパターンです(逆のパターンは「好材料出尽くし」)。

また、会社の予測の上方修正で株価が大きく上がったものの、決算発表では株価が「織り込み済み」となってまったく反応しない場合があります。

業種や、そのときの経済状況にもよりますが、企業決算で大切なのは当然ながら1 年通しての業績、本決算なので、それを見据えた第3四半期決算の業績進捗状況がどうであるかは投資家の注目を集め、株価にも影響します。

決算書は3つに分けられる

決算発表では、わかりやすく文章やグラフによる視覚化などで簡潔にまとめた決算ハイライトなどの資料をあわせて紹介する会社もあります。そのようにしないとなかなか伝わらないということでもあり、細かな数字が羅列された決算書を読むのはハードルが高いと思うかもしれません。

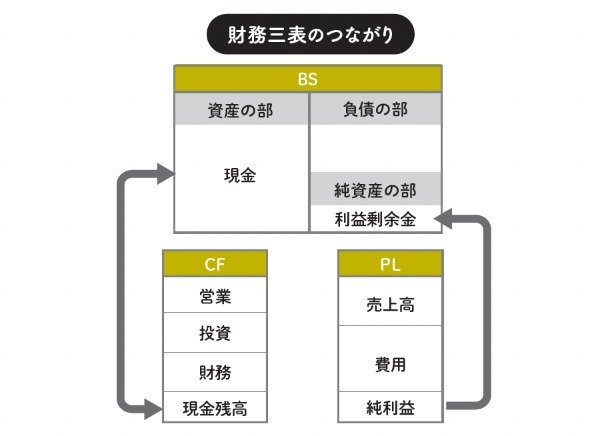

しかし、発表される「財務三表」の見方がわかれば、決算書の示す内容もつかめるようになります。財務三表では、決算日のその会社の資産や負債などの財務状況がわかる「貸借対照表」、その期トータルでのビジネスが儲かっているのか否かを示す「損益計算書」、その期の帳簿上ではない実際のお金まわりの状況を把握できる「キャッシュフロー計算書」が連動しており、それぞれの性質を捉えると、より深く決算内容がつかめるようになります。

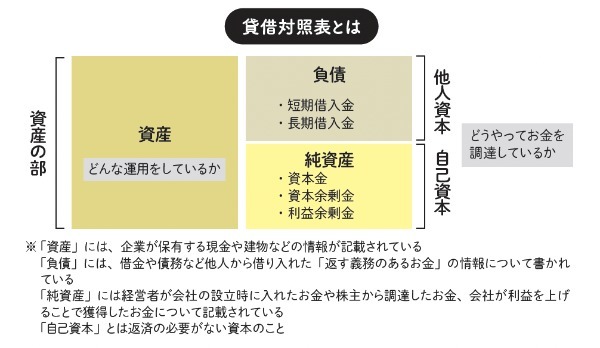

(1)その会社の財務状況を表す「貸借対照表」

貸借対照表(BS、Balance Sheet)は、決算日時点の財務状態を示し、資産の部、負債の部、純資産の部の3 つで構成され、「資産の部=負債の部+純資産の部」になります。

負債の部は仕入先、取引先、金融機関などへの負債、つまり返さなければならない資金を表します。

純資産の部は株主が出資した資本金、過去からの利益の積み上げである繰越利益の合計を示します。その反対に純資産がマイナスであれば債務超過の状態で、倒産のリスクが高いと判断されます。

一方、資産の部では、負債の部や純資産の部で調達した資金を何に使っているか、その運用方法を示しています。こうした状況を一目で示す貸借対照表は、企業経営の積み重ねの結果と見ることもできます。

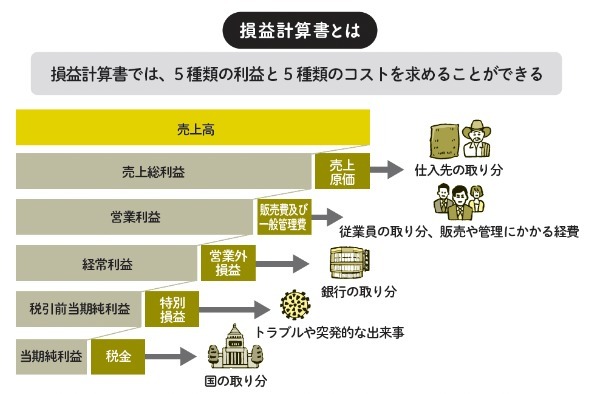

(2)一定期間の儲けを表す「損益計算書」

損益計算書(PL、Profit and Loss statement)は、一定期間に、その会社がどのくらい収益を上げ、どれだけの費用を使い、いくら利益があったのかが示されています。売上高にはじまり、売上原価を引いて、売上利益を出し、そこから販売費及び一般管理費(販管費)を引いて営業利益を出すというように、上から下へ、川上から川下に流れていくように並んでいるので、感覚的に理解しやすいといえます。

確認したいのは、それぞれの利益のどこかがマイナスになっていないかどうかです。もし営業利益がマイナスなら、もちろんその原因は明らかにしなければなりません。そして営業利益だけでなく、企業の経常的な業績を表す経常利益を確認することが大切です。ここには会社の資産運用益、借入金の利息なども加味されることになります。

たとえば、営業利益がマイナスなのに経常利益が黒字ということがあります。この場合、本業が業績悪化しているにもかかわらず、資産運用や受取利息など、本業以外の収益で黒字を保っていることが想像できます。

このように、数字から「本業で稼ぐ力をもっている」、「資産を切り売りしてつじつまを合わせている」といった自分なりのストーリーをつくるのが、財務諸表を読むということです。

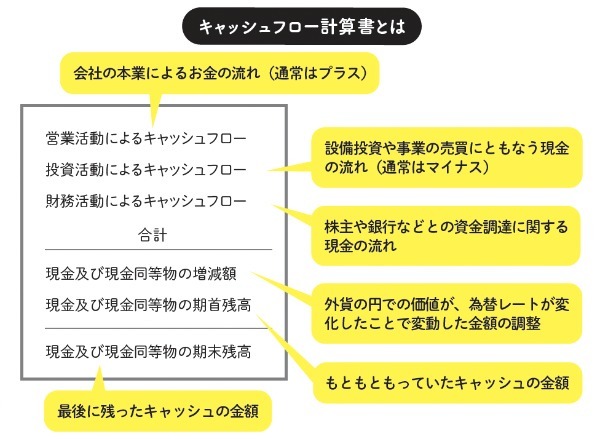

(3)現金の出入りをチェックする「キャッシュフロー計算書」

投資家が最も注目すべきなのは、一定期間の現金収支の状況を示すキャッシュフロー計算書(CF、Cash Flow Statement)です。投資の世界には“Cash is king, revenue is opinion.” という言葉があります。これは、会計上の売上高や利益は企業の裁量でかさ上げすることが可能なことがある一方、キャッシュの流れで嘘をつくのは困難だからこそ、キャッシュの流れを見よ、ということです。

キャッシュフロー計算書は大きく、次の3 つに分けられています。

①営業活動によるキャッシュフロー

商品の販売やサービスの提供など、営業活動による現預金の流れがこれに該当します。事業が順調であればプラスになります。

マイナスの場合は、業績の悪化が原因なのか、成長する過程で一時的に赤字なのかを、自分なりに判断してみる必要があります。その場合、その会社の過去のキャッシュフロー計算書と、過去の損益計算書も同時に確認し、損益計算書で赤字が続き、営業キャッシュフローもマイナスが続いていれば、業績の低迷が続いている可能性が高いと考えられます。

一方で、損益計算書で順調に売上げが増加していて、キャッシュフロー計算書では営業キャッシュフローがマイナスの場合は、まず支出が生じているが、やがて営業キャッシュフローが追いついてくるだろう、と予想できます。

②投資活動によるキャッシュフロー

設備投資などに使う現預金の流れを示します。事業の存続には適切なタイミングでの設備投資が必要になるため、通常の経営の場合はマイナスになります。たとえば、設備などの固定資産を取得すれば会社から購入代金が出ていくので、投資キャッシュフローはマイナスになるということです。

逆に、もっている資産を売却したら、売却代金を得るので投資キャッシュフローはプラスとなります。投資活動によるキャッシュフローであまりに大きなプラスが出ているときは、どんな理由で、どんな資産を売却したのか、確かめておく必要があります。

③財務活動によるキャッシュフロー

資金の借り入れ、借入金の返済、増資や減資、株主への配当金支払いなどを示します。会社が成長期にあるときは、積極的な借り入れや増資といった方法で資金調達するため、財務キャッシュフローはプラスになる傾向にあります。この場合、銀行や投資家の評価を得ているから調達ができていると捉えれば、この会社が一定の評価を受けている証と見ることもできます。

そして企業が安定成長に入って以降は、借入金を返済し、また配当や自己株式の取得といった株主還元を行い、余剰資金を還元することになります。そのため、財務活動によるキャッシュフローはマイナスになる傾向があります。

今まで見てきたのは、ごく簡単な財務諸表のチェックポイントです。とはいえ、数字の羅列に圧倒されるばかりでなく、その意味がわかってくると、興味もわいてくるのではないでしょうか。

株式投資はその会社の未来に期待して行うものなので、製品やサービスのファンだから、有名な会社だから、株主優待が魅力的だから、といった視点は投資にとってとても大切です。それに加えて、今まで見てきたような決算の時期前後の株価の動き、発表された財務三表の簡単な見方などを知ると、「理由はわからないけれど株価が乱高下している」というように、株価の動きに振り回されることが減っていくでしょう。

四半期の発表ごとに、自分が投資している会社、これから投資しようとする会社の決算書を「読む」習慣がついてくると、前回との違いに注意が向くようになります。この違いに気づくことが、有望な会社と出会う第一歩になるのです。

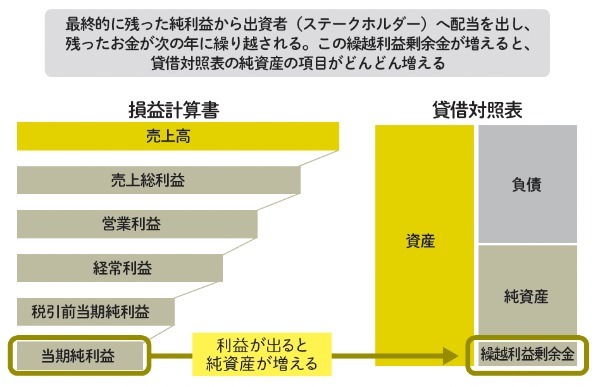

①損益計算書の「当期純利益」が貸借対照表の「利益剰余金」となる。ただし、当期純利益は毎年繰り越されるため、翌年度の利益剰余金として計上する

②貸借対照表の資産合計と、負債・純資産合計は一致する

③貸借対照表に記載する当期末の現金残高と、キャッシュフロー計算書の現金残高は一致する

④キャッシュフロー計算書の現金残高と、損益計算書の当期純利益は必ずしも一致しない。理由は、たとえば、売上げが増加しても売掛金をすぐに回収できない場合、キャッシュフロー計算書上の現金残高は増えない

1983年生まれ。神戸大学経済学部卒業後、大和証券SMBC金融証券研究所(現:大和証券)に入社。株式アナリストとして資本市場分析に携わり、当時最年少女性アナリストとして、NHKなどの主要メディアで経済解説者に抜擢される。

2012年に独立。2016年、一橋大学大学院(MBA in Finance)修了。2018年から一橋大学大学院博士後期課程に在籍し、コーポレート・ファイナンス分野の研究を行う。株主議決権行使の決定要因、デジタル時代のイノベーション策、それに伴う地域活性化策といったテーマに積極的に取り組んでいる。

学術論文では、山田和郎博士と“Does Passive Ownership Affect Corporate Governance? Evidence from the Bank of Japan's ETF Purchasing Program"を執筆し、投稿中。

経済学・ファイナンス理論を軸に経済ニュース解説、資本市場分析を得意とするエコノミスト、社外取締役や企業アドバイザーとしても活動。主な出演番組は、テレビ朝日『サンデーステーション』、フジテレビ『Live News α』、テレビ東京『昼サテ』、関西テレビ『報道ランナー』、日経CNBCなど。

著書に『30年分の経済ニュースが1時間で学べる』(大和書房)、『ど素人でもわかる経済学の本』(翔泳社)がある。

※画像をクリックするとAmazonに飛びます

(提供:Wealth Road)