高インフレと景気減速懸念でECB、BOEのかじ取りは困難に

ニッセイ基礎研究所 准主任研究員 / 高山 武士

週刊金融財政事情 2021年11月23日号

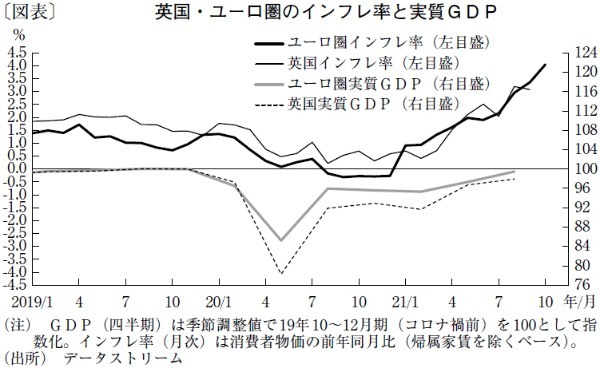

欧州経済は、2020年末ごろに新型コロナウイルスのデルタ変異株の感染が急拡大し、その封じ込め政策を強化したため、春先までは日本と比較しても回復が遅れていた。しかし、その後はワクチンの普及により、着実に経済活動再開の動きが進展した。ユーロ圏のGDP成長率は、20年10~12月期から2四半期にわたって足踏みした後、21年4~6月期と7~9月期は高めの成長を記録し、ほぼコロナ禍前(19年10~12月期)の水準に近づいた(図表)。落ち込み幅が大きかった英国もコロナ禍前まであと2.1ポイントの水準まで回復した。筆者は、今後も、ユーロ圏の成長率(前年比)は21年5.0%、22年4.1%、英国も同じく21年6.9%、22年4.8%と、高い回復が続くとみている。

また、コロナ飲み薬の開発進展はワクチンに続く経済への好材料となるだろう。効果的な経口治療薬が普及すれば、ワクチン接種が進まず相対的に感染リスクが高い国でも医療逼迫リスクなどの脅威が低下し、回復を大きく後押しするとみられる。

一方、懸念材料も多い。コロナ禍による財需要の高まりやエネルギー価格の上昇を背景に、インフレ率が急上昇しており、購買力の低下が懸念される。とりわけ英国では、EUから離脱したこともEU域内とのモノやヒトの移動を減少させる要因となっており、モノ・労働力不足を助長している。

インフレ率は、ユーロ圏が今年10月に前年比約4%、英国が9月に同約3%といずれも中央銀行の目標(2%)を大きく上回る。しかし、欧州中央銀行(ECB)とイングランド銀行(BOE)は、足元の物価上昇が「一時的」であるとみている。ECBのラガルド総裁は、域内の賃上げ圧力は強くなく、昨年に付加価値税を引き下げたベース効果が来年には剥落することなどを理由として利上げへの慎重姿勢を堅持している。そのためECBは当面、現行のマイナス金利政策を維持するとみられる。

英国は、BOEのベイリー総裁が「行き過ぎ」と牽制するほど、金融市場が積極的な利上げを織り込んでいた。同国では賃金伸び率も高く、12月もしくは22年2月の利上げも視野に入る。

ただ、昨年は冬場にコロナ感染が拡大した。感染再拡大で活動制限の再強化を迫られることになれば、インフレと景気減速というスタグフレーション的なリスクが高まる。足元のコストプッシュ型のインフレに対して、金融引き締めを急ぐと景気を必要以上に減速させてしまう可能性があり、ECB、BOEともかじ取りが難しくなっている。

(提供:きんざいOnline)