割安感解消で日経平均は年末3万1,000円も

大和証券 チーフ・グローバル・ストラテジスト / 壁谷 洋和

週刊金融財政事情 2021年11月30日号

欧米株は11月、良好な推移をたどった。米国の主要3株価指数(ダウ平均、ナスダック総合、S&P500)はそろって最高値を更新し、欧州でもドイツのDAXやフランスのCAC40が最高値を塗り替えた。欧米の株高は、景気や企業業績など実体経済の回復(見通し)があってこそ成り立つものといえるであろう。供給制約等によるインフレへの警戒感はくすぶるものの、経済活動再開によるファンダメンタルズの改善が評価されているといえる。

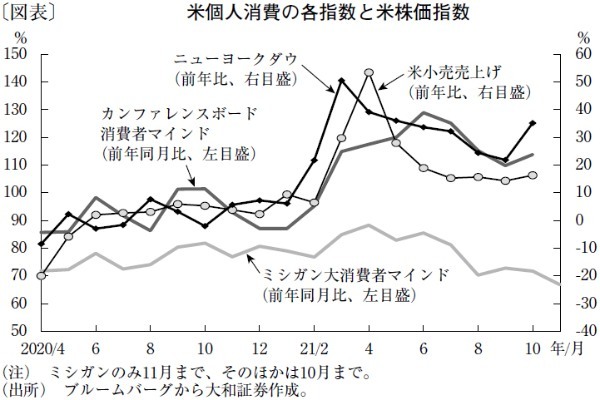

ただ、インフレの加速が個人の消費マインドにも暗い影を落としている可能性は否定できない。世界の株式市場にも多大な影響を及ぼす米個人消費の指標である米ミシガン大学の消費者マインド指数は11月、市場予想を大きく下振れし、10年ぶりの低水準に落ち込んだ(図表)。

他方、もう1つの代表的な米消費者マインド指数として、カンファレンスボードの消費者マインド指数があるが、こちらは足元、さほど悪化する様子はない。加えて、年末商戦の前哨戦とも位置付けられて注目される10月の米小売売上高は、前月比で1.7%の増加を見せた。「米個人消費のインフレ耐性は意外に強い」という解釈もでき、年末商戦にもそれなりの期待が持てる。米個人消費の盛り上がりは、米国だけでなく、欧州や日本など他国の株式市場にも好影響が及ぶと考えられる。

日本では、さまざまな行動制限が徐々に緩和に向かい、経済活動の本格的な再開が期待される。衆院選で安定的な基盤を確立した岸田文雄政権は、経済政策のグリップを握ることが可能となった。55兆円規模の財政支出を伴う経済対策は、日本の景気浮揚に少なからぬ貢献を果たすと信じたい。

日本企業の2022年7~9月期決算では、主要上場企業(除く金融)の営業利益が前年同期比で4割程度増加し、着実な業績回復が印象付けられた。為替の動向は見通しづらいが、22年度に向け増益基調は続く見込みである。それにもかかわらず、TOPIXの12カ月先予想株価収益率(PER)は14倍台半ばにあり、日本株が割安であることに疑いの余地はない。今後、欧米を追いかけて経済が正常化するにつれて、この割安感は解消へと向かうのが妥当と考えられる。また、リーマンショック以降で見た月間騰落率の平均で、12月は11月や4月に次いで3番目に良好な月である。

そうした良好な季節性もうまくかみ合えば、年末の日経平均株価が3万1,000円に到達したとしても決して不思議ではない。

(提供:きんざいOnline)