基調判断は足踏みも、一致CIと先行CIは4カ月ぶり上昇

(内閣府「景気動向指数」)

三井住友DSアセットマネジメント 理事・チーフエコノミスト / 宅森 昭吉

週刊金融財政事情 2021年12月21日号

内閣府は11月30日に景気動向指数研究会を開催し、直近の景気の谷を2020年5月と暫定的に設定した。景気動向指数の採用系列(指標)の季節調整替え(改定)を待って確定する。

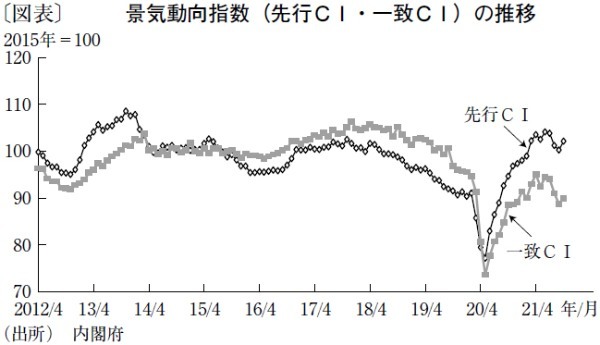

各指標のうち、改善している割合の推移を示すヒストリカルDIを見ると、20年5月まで50%割れと過半の指標が悪化していたのに対し、同年6月以降では50%を上回ったことが、5月を「谷」と判断する根拠になった。さらに、①20年7月にはヒストリカルDIが90%まで上昇し、景気改善が各経済部門に波及していること(波及度)が認められたほか、②直近の景気の山から谷までの下降率がマイナス30.1%、谷から21年4月までの上昇率が29.3%という量的な変化が生じ、③後退局面が19カ月と目安となる5カ月以上、かつ1循環が90カ月と目安となる15カ月以上となり、期間の長さについても要件を満たした。

ただ景気の谷からの回復は、一本調子ではない。景気動向を量的に示す一致CIは20年5月の73.5から、振幅を伴いつつも上昇トレンドで、21年4月には95.0になったものの、その後は横ばい圏で推移し、7月からは9月の88.7まで3カ月連続で下降した(図表)。

これに基づく内閣府の機械的な景気の基調判断は、21年3月から8月までが「改善」であった。しかし9月は、月末まで緊急事態宣言などが発出され消費の指標がもたついたことに加え、半導体不足や、東南アジアでの新型コロナウイルス感染拡大に伴う部品供給不足の影響から生産などが低下した結果、判断は「足踏み」に下方修正された。判断が「改善」に戻る条件は「3カ月以上連続して3カ月後方移動平均が上昇」であり、11月分で3カ月後方移動平均・前月差が上昇に転じる楽観的ケースでも、条件を満たすのは来年3月8日発表の1月分だ。しばらく「足踏み」の判断が継続しよう。

とはいえ、コロナ禍からの回復は10月分の景気動向指数にも表れている。一致CIは前月差プラス1.2と4カ月ぶりに上昇した。採用系列を見ると、新型コロナ感染拡大の落ち着きや緊急事態宣言の解除による消費回復を反映し、商業販売額(小売業)前年同月比が3カ月ぶりの増加になった。生産指数は、部材供給不足の影響緩和で、4カ月ぶりに前月比上昇に転じた。先行CIもプラス1.9と4カ月ぶりの上昇である。

目先は、製造工業生産予測指数などから、一致CIの採用系列である生産指数について、11、12月分とも前月比上昇が見込まれる。ただし、半導体不足、エネルギーなどの価格上昇、新型コロナの変異株であるオミクロン型の動向など懸念材料もあり、一致CIが順調に持ち直すかどうかは予断を許さない。

(提供:きんざいOnlineより)