供給問題の解消で日経平均は来年半ばに3万2,000円も

野村証券 シニア・ストラテジスト / 伊藤 高志

週刊金融財政事情 2021年12月21日号

2021年1~3月期の株式市場は、好調な経済活動再開の動きや、前年のコロナショックからの反動でⅤ字回復となった。ただ、その後は春先から世界的な半導体不足やデルタ変異株の蔓延が深刻化した。夏場以降は世界的なサプライチェーン問題が顕在化し、わが国の基幹産業の一つである自動車産業は、大手メーカーが減産の判断をするに至った。21年7~9月期の実質GDPは前期比0.9%減とマイナスに沈み、日経平均株価は8月20日に2万6,954円と年初来安値を記録した。

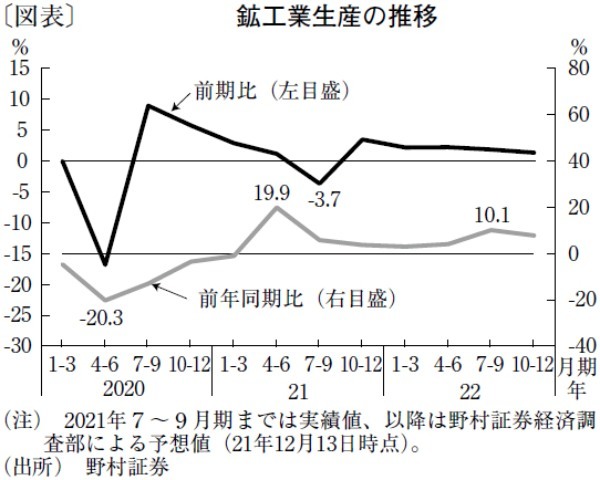

22年の日本の株式市場はどのような展開になるだろうか。株価に最も大きな影響を与える指標の一つである鉱工業生産の見通しをもとに考えたい。わが国の鉱工業生産は21年7~9月期に前期比でマイナスに転じた後、10~12月期には早くもプラスに転じたとみられる(図表)。サプライチェーン問題が最も深刻だった自動車産業でも、11月ごろから挽回生産が始まったことが確認されている。本稿の執筆時点で、すべての業界でサプライチェーン問題が解消した状態にはないが、22年上期は幅広い業界でこの問題が解決に向かうだろう。

その結果、22年7~9月期の鉱工業生産は、前年同期比で10%を超える伸びになるとみられる。日本企業の経常利益は、鉱工業生産1%の増加で4%程度の増益となるので、22年夏場には瞬間風速で4割ほどの増益が見込まれる。新型コロナ第1波からのⅤ字回復(注)には及ばないものの、かなり大きな変化率である。

これに対する株価の振る舞いには、二つの考え方があろう。一つは、「株価は将来を先読みするので、すでに株価に織り込まれている」というもの、もう一つは、「その時点になって実際に大幅増益が確認されてから反応する」だ。21年のⅤ字回復の際は後者で、鉱工業生産がⅤ字回復しても、(コスト増などにより)必ずしも大幅増益に直結しないと市場は考えたのだろう。コロナという不透明要因があるが故に、22年7~9月期の鉱工業生産増加がまだ織り込まれていないと考えれば、株価は実体経済の回復と歩調を合わせ、上昇軌道をたどるだろう。当社は22年の日経平均株価が、年央に3万2,000円に達するとみている。

ただ、22年も世界的なインフレや、中国の景気減速など不透明要因を抱えながらの船出となる。特に、挽回生産が一段落する夏場以降、新たな実体経済の牽引役が現れなければ、鉱工業生産の伸び率は急速に縮小する公算が大きい。DXや環境問題への取り組みなど、景気循環を打ち破るような成長ドライバーを探す動きが株式市場で活発になるだろう。

(提供:きんざいOnlineより)