この記事は2022年1月28日に「きんざいOnline:週刊金融財政事情」で公開された「米景気は拡大持続も、そこかしこにある市場混乱リスク」を一部編集し、転載したものです。

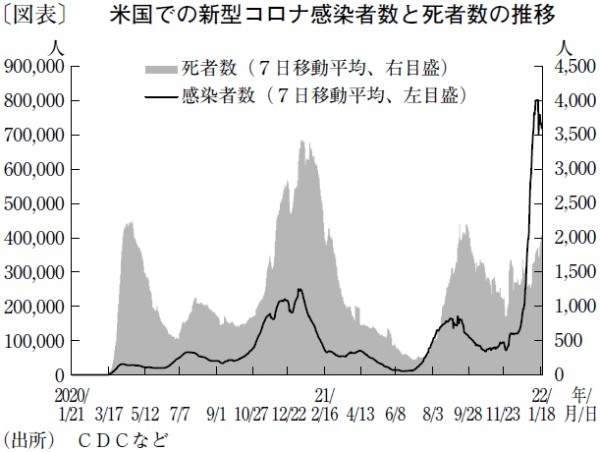

ワクチン格差などを背景に、2022年も新型コロナウイルスのパンデミック終息は困難とみられ、ウィズコロナが続くことが予想される。米国では、感染力の強い新型コロナのオミクロン変異株による感染拡大で、1日当たりの感染者数(7日移動平均)が1月22日時点で約71.9万人と急増(図表)。1日当たりの死者数(同)も同日時点で2,032人と高い水準で推移している。しかし、専門機関がオミクロン変異株の重症化リスクは低いと評価したことや、米国民のコロナへの関心低下を背景に、バイデン政権や州知事は、ワクチンのブースター接種の促進、マスク着用の義務付けなどの政策対応にとどめている。ロックダウンや行動制限の強化などが行われない結果、米国の経済成長への影響は限定的なものとなるだろう。

そうしたなか、2021年12月の失業率は3.9%と、米連邦準備制度理事会(FRB)が自然失業率としている4.0%を下回った。また、消費者物価指数(CPI)は前年同月比7.0%増と、1982年6月の同7.1%以来の高い上昇となり、FRBが目標に掲げる「雇用」と「物価」の2つの目標が達成された。今後、景気拡大やパンデミックによって労働市場は一段と逼迫し、それに伴う賃金上昇などによって前年比プラス2%を上回るインフレの継続が見込まれる。これに対応して、FRBは2022年に25bpの利上げを4回程度実施すると予想される。

2022年は、ワクチン接種の進展や経口薬の普及、堅調な労働市場や所得の増加、不動産価格の上昇、収益や景気の先行きへの楽観的な見方による投資の拡大、在庫復元の動き等で、前年比プラス3%台の堅調な経済成長が見込まれる。成長率は2021年の5%台から鈍化するものの、潜在成長率と推計される約1.8%を大幅に上回る。

ただし、リスクも大きい。頻繁な変異が生じる新型コロナの特性を考慮すると、この先も既存ワクチンの予防効果を大幅に弱める変異を起こす可能性は否定できない。このような変異株によって感染が急激に拡大すれば、新しいワクチンの開発と製造が行われるまでの数カ月は、行動制限を強化せざるを得ない。

また、労働力不足やサプライチェーンの問題も継続するため、インフレの高止まりや期待インフレ率の上振れを招き、FRBは、利上げ幅を拡大する可能性もある。米国を除く他の先進国では通貨安に伴う「悪いインフレ」が生じ、早期の金融引き締め転換を余儀なくされる可能性がある。また、新興国では資金流出、インフレ高進などによって大幅利上げに追い込まれかねない。

金利の上昇、株価の大幅な調整など金融市場の混乱を背景に、米国を含む世界景気の下振れは避けられないだろう。

第一生命経済研究所 主任エコノミスト / 桂畑 誠治

週刊金融財政事情 2022年2月1日号

(提供:きんざいOnline)