『サクッとわかるビジネス教養 お金の基本』より一部抜粋

(本記事は、杉山 敏啓氏の著書『サクッとわかるビジネス教養 お金の基本』=新星出版社 、2021年9月10日刊=の中から一部を抜粋・編集しています)

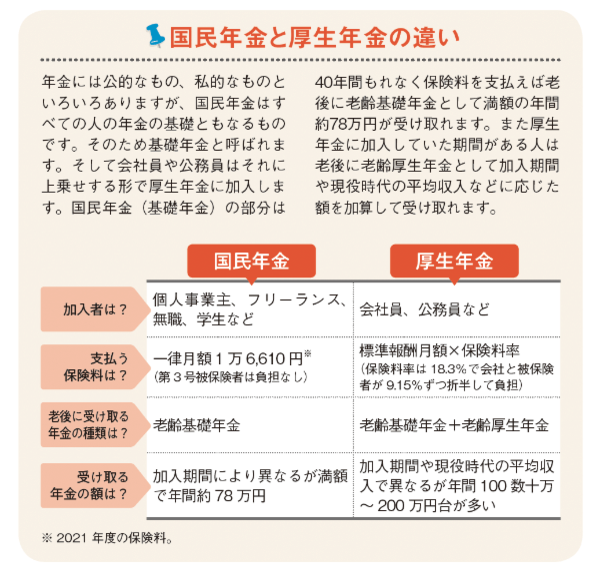

POINT1 公的年金制度は2階建て!

国が運営する公的年金制度は国民年金(基礎年金)と厚生年金の「2階建て」の構造で、保険加入者は3種類に分けられます。第1号・第3号被保険者は老後に老齢基礎年金(ろうれいきそねんきん)を受け取り、第2号被保険者はそれに老齢厚生年金(ろうれいこうせいねんきん)が加算されます。厚生年金は保険料は会社が半分を負担し、基礎年金の給付額は国が半分を負担します。

また公的年金とは別に、会社によっては3階部分として企業年金( 確定給付型年金(かくていきゅうふがたねんきん))や企業型確定拠出年金(きぎょうがたかくていきょしゅつねんきん)があり、このほかに個人型確定拠出年金(こじんがたかくていきょしゅつねんきん)(iDeCo)という最近注目の私的年金があります。

POINT1 年金をもらえるパターンは3種類!

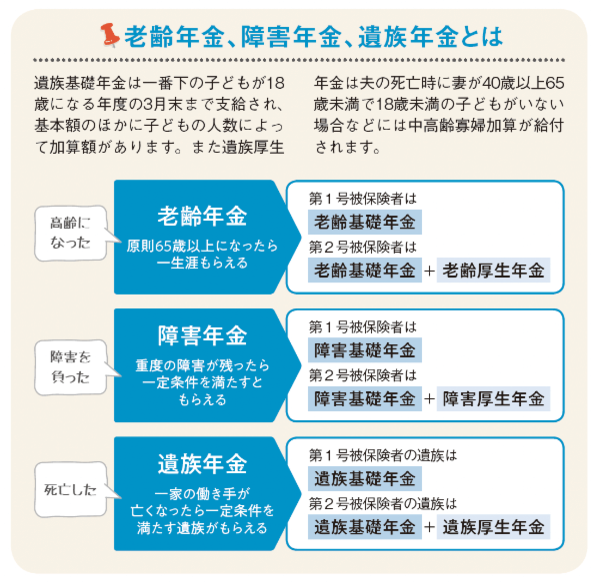

年金は高齢になってからもらえるばかりではありません。働く現役世代でも病気やケガで障害を負ったり、死亡して遺族が残された場合には年金が支給されます。ただし第1号被保険者(国民年金に加入)と第2号被保険者(厚生年金に加入)では、もらえる年金の種類と額が異なります。

とくに遺族年金(いぞくねんきん)については民間の生命保険との兼ね合いで、どういう場合にいくら受給できるか知っておくべきです。遺族年金額をもとに正しい必要保障額(ひつようほしょうがく)がわかれば、高額の保険金をかけて高い保険料を負担することもありません。

公的年金はいつから、いくらもらえる?

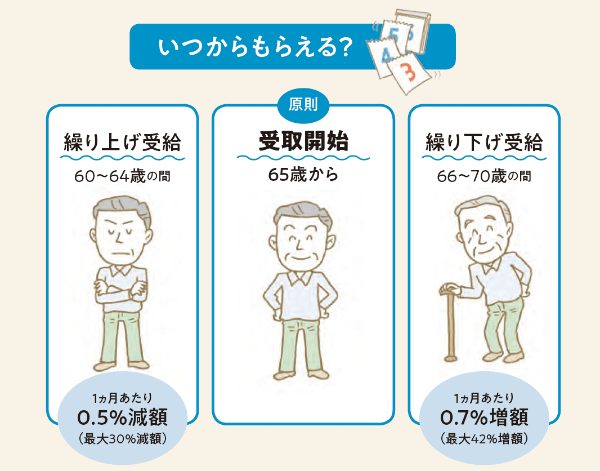

年金の受取開始年齢は原則65歳からです。ただし65歳よりも前倒し(60歳から)で受け取る「繰り上げ受給」制度と、65歳では受け取らず先送り(70歳までの間)して受け取る「繰り下げ受給」制度があります。前者は減額され、後者は増額されます。

また将来もらえる年金額は、年金の種類や職業で異なります。自分の年金額は毎年、誕生月に日本年金機構から送られてくる「ねんきん定期便」で確認できます。ここには年金保険料の納付実績や、将来受け取る年金の見込額が記載されています。年金額の計算は、国民年金(老齢基礎年金)は加入期間で決まるのでわかりやすいですが、厚生年金(老齢厚生年金)の計算は複雑です。

そこで詳しく知りたい場合は日本年金機構の「ねんきんネット」を利用すると便利です。ときどきチェックして将来の生活に不足する額を把握し、老後資金づくりを計画的に行うとよいでしょう。

1969年東京都生まれ。聖光学院高等学校卒業、青山学院大学経済学部首席卒業、早稲田大学大学院ファイナンス研究科修了、埼玉大学大学院人文社会科学研究科博士後期課程修了。都市銀行系シンクタンクで金融分野の研究開発・コンサルティングに長年従事。この間、立命館大学MOT大学院客員教授、東京大学大学院工学系研究科研究員、京都市会計室金融専門員などを兼務歴任し金融分野の理論と実務の両面に深く携わる。2018年より江戸川大学社会学部経営社会学科教授として金融ビジネス基礎、ファイナンシャル・プランナー育成ゼミ等の講義で教鞭をとる。日本証券アナリスト協会認定アナリスト、証券経済学会員、日本金融学会員。 著書(含む共著・監修)に『金融の基本教科書』(日本能率協会マネジメントセンター)、『用語でわかる金融の基本としくみ』(日本能率協会マネジメントセンター)、『手にとるように金融がわかる本(監修)』(かんき出版)、『ペイオフ対策のための金融機関評価と選択』(生産性出版)、『銀行の次世代経営管理システム』(金融財政事情研究会)、『金融機関のアウトソーシング』(シグマベイスキャピタル)、『日本金融の誤解と誤算』(勁草書房)、『銀行業の競争度』(日本評論社)など。金融専門誌や学術誌への寄稿、講演、メディア取材対応等の実績多数。

※画像をクリックするとAmazonに飛びます

(提供:Wealth Road)