この記事は2022年1月17日に「The Finance」で公開された「Embedded Financeの今後の可能性」を一部編集し、転載したものです。

Embedded Financeとは「組み込み金融」を指し、「金融以外の事業を展開する非金融企業が、既存サービスに金融サービスを組み込んで提供する」こととされている。規制緩和やFintech企業の躍進により、金融の新たな可能性を開くサービスとして昨今注目されている。本稿では、従来型金融とEmbedded Financeの違いや、今後の可能性および課題につき考えてみたい。

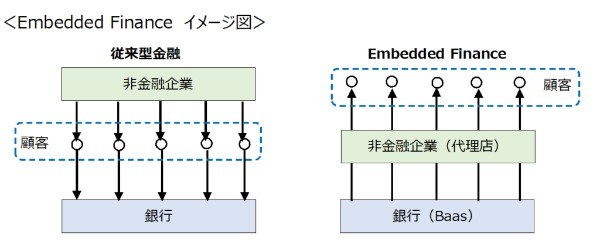

Embedded Financeとは

銀行の本質的な機能は、為替、融資および預金の3つと言われている。近年は規制緩和が進み、資金移動業や前払式支払手段発行業といった業態が認められるようになり、銀行以外の事業者が実質的に為替や預金の機能を提供できるようになっている。機能面に着目すると銀行と銀行以外の境界線は明確ではなくなりつつあると言えよう。一方、資金移動業や前払式支払手段発行業はあくまでもライセンスの対象であり、送金額や発行保証金の供託が義務づけられている点で、大々的な事業展開が困難であることから、銀行との競争において不利との声もある。規制緩和が進んだとはいえ、銀行の優位性は堅持されているのが現状と言えそうだ。

Embedded Financeは、強力な顧客ネットワークを有する非金融企業が銀行の代理店として実質的に金融機能の提供を行うものであり、上記のような状況を一変させる可能性を有している。この場合の銀行の機能は、機能提供に特化するとの趣旨で、BaaS(Banking as a Service)と呼ばれている。

Embedded Financeとは何か? 従来型金融では、顧客は非金融企業からモノやサービスを購入し、それにかかわる費用を銀行から借りることとなる。Embedded Financeにおいては、顧客が非金融企業からモノやサービスを購入する際に、モノやサービスを提供する非金融企業から、金融サービスも一体として提供されることとなる。具体的には、インターネットサイト等を通じ、窓口となる非金融企業の把握する情報を前提に、銀行の手続きがシームレスかつ一貫して展開されるのが Embedded Finance の特徴だ。たとえばAmazonの「ワンクリック購入」では個人のクレジットカードなどの支払情報が保存されており、毎回支払情報を入力する必要はない。このことが顧客満足度向上につながっている。

ビジネスとして見たEmbedded Finance

ではEmbedded Financeのビジネスとしてはどうか? Embedded Financeは、決済、融資、保険など、複数の金融サービスをまたがる概念である。現在最も普及しているのは、上述のAmazonワンクリック購入に代表される「決済」であろう。一方、金融ビジネスとして考えた時には、収益的には融資への取り組みがポイントだ。今後、特に重要なのは、新たな需要を喚起する「後払い」サービスではないか。

後払いサービスは欧米では「BNPL(Buy Now, Pay Later)」と呼ばれている。BNPLとは、インターネットのECサイト等が顧客の購入意欲をつなぎとめるため、BNPL事業者と連携し、銀行(BaaS)融資を仲介することで、顧客に購入資金を供与するものである。欧米ではこのようなサービスは、主にクレジットカードを保有していない顧客から支持を受けているようだ。

BNPLは顧客の気持ちを大きくする効果が期待されている。欲しい商品があったとき、資金がたりなければ購入に至らないところ、シームレスに後払いサービスへ誘導することで、自動的にローンを組成され、購入することが可能となる。これが「気持ちを大きくする」との趣旨だ。

後払いサービスは、資金繰りに着目したファイナンスとの趣旨では、銀行における貿易金融や運転資金の融資と同じものといえる。異なるのは、気持ちを大きくする効果により融資金額を大きくしようとしていること、そして、当然ではあるが与信審査の仕組みが異なることだ。

欧米で拡大するBNPLだが、日本でも市場規模は2021年度には1兆円を超えたようだ。順調に拡大するBNPL市場だが、課題として、(1)市場の成長性、(2)過剰与信・消費者トラブル、があるのではないか。

(1)については、足元は順調に拡大している日本のBNPL市場だが、顧客の気持ちを大きくし、購買意欲をあおるとの手法が日本人の国民性に馴染むかは疑問がないわけではない。そもそも日本の景気低迷は、年金等将来不安に起因する個人消費の伸び悩みによるに起因する部分が相応にあるものと思われ、借金をしてまで購買意欲を満たすとのBNPLの商品性が、日本人の行動様式として定着するかは、やや難しい面もあるように思われる。

(2)については、過剰与信や消費者トラブルに関し、そもそもクレジットカードを保有できない顧客の購買意欲に訴求するBNPLの手法は、収入に不相応の買い物を促すものや、消費者の誤認によるトラブルなどを招きやすい部分があるように思われる。実際、国民生活センターの調査によると、2019年度の相談数は2018年度の約3倍の338件に急増しており、今後社会問題化する可能性も懸念される。2021年5月には後払い決済事業者7社により自主規制団体である「日本決済後払いサービス協会」が設立され、自主ルールによる統制が開始されており、今後の動向が注目される。

以上はBNPLを中心に検討したが、他のEmbedded Financeの手法においても、同様の論点はあるのではなかろうか。

Embedded Financeの行方

本稿では、欧米から拡大するEmbedded Financeの潮流を紹介した。銀行業の規制緩和に伴い、多くの非金融企業が金融ビジネスへの参入を検討する中、日本でも顧客基盤を生かす仕組みとして、既存の業務フローに金融機能を組み込むEmbedded Financeが注目されている。Embedded Finance自体は基本的に顧客の利便性を高める取り組みであり、非金融企業の顧客基盤を活用した新たな商品性として、大いに期待すべきであろう。 一方、Embedded Financeの主たる担い手が、ライセンスを有する既存の銀行ではないことには留意が必要ではないか。融資業務など、金融ノウハウを要する業務を非金融企業などが円滑に運営していけるかは、不透明な面もある。日本における今後の展開に注目して行きたい。

【参考図書】

- 「エンベデッド・ファイナンスの衝撃」 城田真琴 東洋経済新報社、2021

- 「消費者トラブルからみる立替払い型の後払い決済サービスをめぐる課題」国民生活センター、2020

本稿中、意見に係る部分は筆者個人の見解であり、所属する組織の見解を示すものではない。

1996年、慶應義塾大学法学部法律学科卒業後、株式会社日本興業銀行(現みずほ銀行)入行し、2021年11月より現職。著書に『銀行実務詳説 証券』『NISAではじめる「負けない投資」の教科書』『中国債券取引の実務』(すべて共著)、論文寄稿多数。日本財務管理学会所属。