この記事は2022年3月25日に「きんざいOnline:週刊金融財政事情」で公開された「EUの「脱ロシア」は不透明、石油価格は当面高止まり」を一部編集し、転載したものです。

WTI原油先物価格は2022年3月8日、終値で1バレル=123ドルまで上昇し、2008年8月以来の高水準を記録した。その背景には、ウクライナ侵攻を巡って西側諸国がロシアに対して金融・経済制裁を行ったことにより、ロシアからの原油輸出が途絶する懸念が高まったことがある。

石油メジャーの英BPの統計では、世界の原油生産量におけるロシアのシェアは13.3%と世界2位、輸出市場でのシェアは11.4%で世界4位(2020年時点)と、産油国の中で重要な位置を占めている。

米国は経済制裁の一環として、ロシアからの原油禁輸を2022年3月8日に発表し、英国も同日に輸入を段階的に減らすことを決めた。しかし、ロシアの輸出に占める米国の割合は1.2%、英国は1.3%と低く、今回の禁輸措置が世界の需給バランスに与える影響は限定的と考えられる。

問題は、ロシアの輸出の48.7%を占めるEUである。代替調達先を直ちにすべて確保することは難しく、ロシアへの原油依存度をどの程度下げられるかが注目される。

世界各国が「脱ロシア」を進めるに当たって重要となるのは、主要産油国である石油輸出国機構(OPEC)と米国がどの程度増産できるかであろう。OPECと非加盟の主要産油国で構成されるOPECプラスは3月2日の会合で、4月も現行の増産ペース(毎月日量40万バレルずつ減産を縮小する方針)を維持することを決めた。

このうち、25万バレルはOPEC、11万バレルはロシアに割り当てられており、各国の生産目標が完全に達成されれば、2022年末までにはOPECで日量250万バレル増産される計算になる。これは、EUのロシアからの輸入分(日量234万バレル)を補塡できる量である。ただ、アンゴラ、ナイジェリアなどの一部産油国では、開発投資の不足や内戦などで生産量が目標に達しておらず、供給能力への懸念が残る。

また、米国の原油生産量は緩やかに増加している。米国エネルギー情報局(EIA)によると、2023年末には直近から日量180万バレル増加する見込みである。さらに、ベネズエラでは、米国による経済制裁の緩和によって原油輸出が再開される可能性が出てきている。

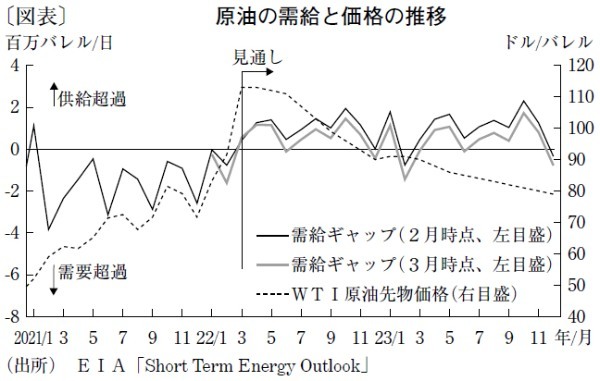

こうした情勢を踏まえると、世界の原油需給バランスが直ちに崩れるとは考えにくい。EIAの推計によると、ロシアの供給が減少しても、直近はOPECが増産ペースを早めることが見込まれる。また前述のように、2022年後半以降は米国が緩やかに増産幅を拡大することで減少分を補うことができ、原油需給は引き続き供給超過となる見通しである(図表)。ただ当面は、EUなどの原油消費国がロシア依存の解消をどの程度進められるか不透明であり、WTI原油価格は1バレル=110ドル程度で高止まりの状況が続くであろう。

伊藤忠総研 副主任研究員/中浜 萌

週刊金融財政事情 2022年3月29日号