目次

本コラムでは、不動産投資に欠かせない不動産所得の計算や具体的な事例をもとに、不動産投資で得られる節税効果について解説する。

不動産投資で節税できるのは所得税・住民税と相続税

不動産投資による節税効果を実現するには、まず重要語句の意味やどのような仕組みで節税できるかを理解することが重要だ。はじめに基礎知識から確認していこう。

所得税・住民税・相続税は節税効果が期待

不動産投資では、以下の税金の節税効果が期待できる。

- 所得税

- 住民税

- 相続税

上記に加えて贈与税、あるいは法人を設立すると法人税による節税効果も期待できる。今回は、所得税・住民税・相続税の3つの節税効果について詳しく解説していく。まずは、所得税・住民税について見ていこう。

・不動産所得とは?

不動産投資による所得税・住民税の節税効果について学ぶには「不動産所得」という重要語句の意味を正しく理解することが必要だ。国税庁では、以下の3つを不動産所得として定義している。

(1)土地や建物などの不動産の貸付け

(2)地上権など不動産の上に存する権利の設定および貸付け

(3)船舶や航空機の貸付け

出典:国税庁※この先は外部サイトに遷移します。「No.1370 不動産収入を受け取ったとき(不動産所得)」

不動産所得のよくある勘違いが「不動産所得=家賃収入」というものだ。国税庁では、不動産所得の計算式を以下のように示している。

・総収入金額-必要経費=不動産所得の金額

出典:国税庁※この先は外部サイトに遷移します。「No.1370 不動産収入を受け取ったとき(不動産所得)」

この計算式内の「総収入金額」には、家賃収入のほか更新料・保証金(返還を要しないもの)・共益費などが含まれる。また「必要経費」の項目には、固定資産税・損害保険料・減価償却費・修繕費などがある。

日本における所得税の仕組み

給与所得以外に不動産投資による不動産所得がある場合、給与所得と不動産所得を合算し、社会保険料などの各種控除がなされた後の課税所得金額に税率を乗じることで所得税と住民税が確定する。

つまり、総合課税により算出された所得によって税額が確定するわけだが、日本の所得税制では所得が増えるほど税率が高くなる「超過累進課税制度」が採用されている。現状の所得税率は、課税所得195万円以下の5%を下限とし、10%、20%、23%、33%、40%と上がっていき、 4,000万円以上の45%が最高税率だ。

<所得税税率表>

| 課税所得金額 | 税率 |

|---|---|

| 1,000円~194万9,000円まで | 5% |

| 195万円~329万9,000円まで | 10% |

| 330万円~694万9,000円まで | 20% |

| 695万円~899万9,000円まで | 23% |

| 900万円~1,799万9,000円まで | 33% |

| 1,800万円~3,999万9,000円まで | 40% |

| 4,000万円以上 | 45% |

ちなみに住民税は所得に関わらず同額が適用される「均等割」と「所得割」から計算され、所得割の税率は一律10%となっていることから、所得税と合わせると55%が最高税率となる。

そして、2037(令和19)年までは、原則として所得税にその年の基準所得税額の2.1%で計算された「復興特別所得税」を合わせて納める必要がある。

所得税・住民税を経費計上によって節税する仕組み

次に不動産投資で所得税・住民税を節税する仕組みを確認しよう。まず確認したいのは、前出の不動産所得の計算式だ。

・不動産所得=不動産投資における総収入金額-不動産投資にかかった費用

上記の計算で不動産所得金額がマイナス(赤字)になった場合は、「損益通算」によって所得税や住民税額を抑えることが可能だ。

不動産所得金額がマイナス(赤字)になるといっても、必ずしも不動産投資がうまくいっていないケースばかりではない。ポイントは「減価償却」の活用にある。

所得税・住民税の節税に欠かせない重要語句「損益通算」と「減価償却」の詳細は、次の通りだ。

損益通算とは赤字分を差し引ける仕組み

前述のように不動産所得は「総収入金額」から「必要経費」を差し引いて計算する。計算の結果、不動産所得に損失があるときは(赤字になったときは)、他の所得金額から損失分を差し引くことが可能だ。この不動産所得の赤字分を他の所得金額から差し引ける仕組みを「損益通算」という。

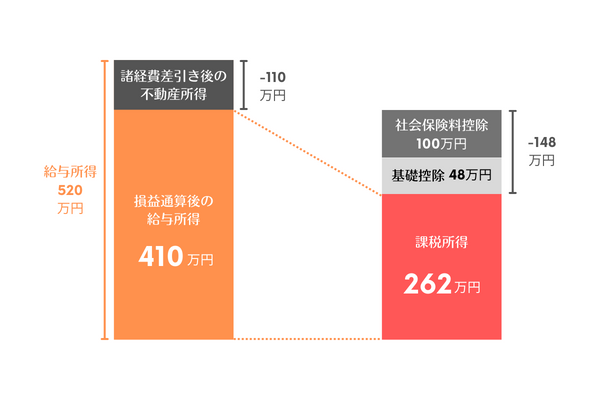

例えば、給与所得520万円、不動産所得▲110万円の場合、本来の給与所得520万円から赤字分を差し引いた410万円(520万円-110万円)をもとに課税所得を計算する(下図参照)。

次項で詳しく解説するが、不動産所得は実際にかかった経費に加えて購入した建物・設備部分の「減価償却費」を含めて計算できる。この仕組みをうまく使うと不動産所得を圧縮したり、実際にはキャッシュフローを得ていても効率的に所得税の節税をしたりといったことが可能だ。

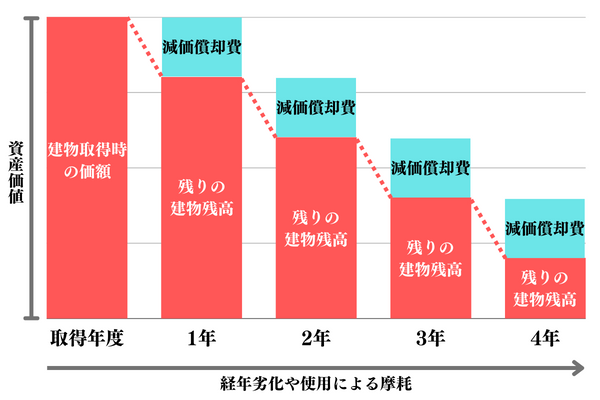

減価償却とは分割して経費計上していくこと

建物・車両・機械など事業で使われる形のある資産(=減価償却資産)は、取得後の経過期間とともに価値が減っていく。減価償却資産の費用は、このような性格があるため、取得したときに全額経費として計上するのではなく耐用年数に合わせて分割して経費計上していくこと(=減価償却)が法令で定められている。

なお減価償却の方法には「定率法」と「定額法」がある。両者の違いは、次の通りだ。

| 償却方法 | 内容 |

|---|---|

| 定率法 | 初年度の償却金額が一番多く、徐々に減少していく 未償却残高×定率法の償却率で計算する |

| 定額法 | 償却費の金額が毎年同じ 取得金額×定額法の償却率で計算する |

なお建物と建物付属設備は、定額法で減価償却をしていくのが原則となる。

※建物は1998(平成10)年4月1日以後に取得したものは旧定額法、2007(平成19)年4月1日以後に取得したものは定額法のみ、建物付属設備は2016年(平成28年)4月1日以後に取得したものは定額法のみとなる。

【関連記事】不動産投資の節税効果を最大化させる「減価償却」の仕組み

相続税とは

被相続人(亡くなった人)から相続で財産を取得した際、課税価額の合計額が「基礎控除額」を超える場合にかかる税金のことだ。相続税の基礎控除額は、以下の計算で求められる。

・基礎控除額=3,000万円+(600万円×法定相続人の数)

例えば法定相続人が配偶者と子ども2人の場合、基礎控除額の算出式は以下の通りだ。

・基礎控除額=3,000万円+(600万円×3人)=4,800万円

このケースでは、相続財産の合計額が4,800万円を超えている場合に、取得金額に応じて10~55%の相続税がかかる。逆に取得した相続財産の評価額が基礎控除額を超えていなければ相続税は課税されず申告も不要だ。

相続税を節税させる仕組み

相続税の節税対策として有効といわれているのが不動産の活用だ。なぜなら不動産の相続税評価額は、おおむね実勢価格を下回り、土地であれば時価の約80%、建物は実際の建築費の約50~70%になるからである。

ちなみに預貯金の場合は、1億円あれば額面の1億円が評価額だ。そのため相続財産を不動産に変えることで相続税評価額を抑える効果がある。

また相続する不動産が収益物件なら、上記以上に評価額を下げることが可能だ。賃貸不動産の場合、自己居住用と異なり賃貸に出して自由に扱えない部分が増えるため、その部分を減額して相続税評価額を算出する。土地と建物の計算式は、以下の通りだ。

・土地:土地の評価額×(1-借地権割合×借家権割合×入居率)

・建物:建物の相続税評価額×(1-借家権割合×入居率)

なお借家権割合は、一律30%と決まっている。一方、借地権割合は30~90%までと幅広く、さらに入居率100%時がもっとも相続税評価額を下げることができる仕組みだ。

不動産投資で得られる節税効果をシミュレーション

1年目の経費計上による節税シミュレーション

(条件)

・サラリーマン年収900万円(38才)

・23区の中古一棟アパート(全8戸)・木造・築10年

・物件価格9,000万円(土地:5,000万円、建物:4,000万円)

・購入時にかかった諸費用:物件価格の5%=450万円

・年間家賃収入:満室時624万円(=6万5,000円×8戸×12ヵ月)

・空室:8戸中2戸が3ヵ月間空室

・運営費用:年間満室想定家賃収入の20%(125万円)

・減価償却期間(耐用年数):法定耐用年数22年-築年数10年+築年数10年×20%=14年

・減価償却費: 4,000万円×耐用年数14年の定額法償却率0.072=288万円

・自己資金:物件取得費の10%(900万円)

・ローン:借入期間20年、借入金額8,100万円、金利2%

・まず不動産所得金額を計算する

不動産所得の金額は、不動産収入からそれにかかった費用を差し引くことで求められる。この場合の収入は、実効総収入:年間満室時賃料(624万円)−空室期間の賃料(6万5,000円×2戸×3ヵ月)=585万円となる。

また費用には、運営費用や購入時にかかった諸費用、さらには減価償却費も含まれるため、最終的な不動産所得金額は、純営業収益:585万円-運営費用(125万円)-物件購入時の諸費用(450万円)-減価償却費(288万円)−初年度ローン利息(約158万円)=-436万円となる。

・不動産投資を行わなかった場合の給与所得金額

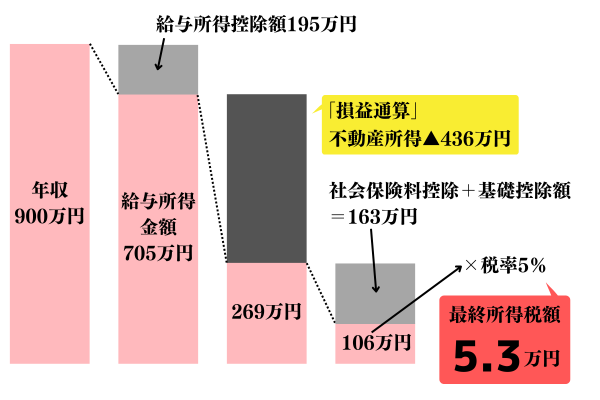

給与所得金額は、給与収入から給与所得控除額そして各種所得控除を差し引いた額となる。ちなみに年収900万円における給与所得控除額は195万円なので、給与所得金額は705万円だ。

所得控除が「社会保険料控除」「基礎控除」のみの場合、年収900万円の年間社会保険料は約115万円であることから、課税所得金額は705万円-社会保険料控除(115万円)-基礎控除(48万円)=542万円であり、それに対する所得税率は20%(控除額42万7,500円)であることから、最終的な所得税額は65万6,500円となる。

住民税の場合は基礎控除額が43万円となることから、住民税の所得割を計算する際の課税所得金額は705万円-社会保険料控除(115万円)-基礎控除(43万円)=547万円となり、その10%である約55万円が住民税の所得割額となる。

・不動産投資でマイナスが出た場合は損益通算可能

不動産投資における不動産所得金額にマイナスが発生した場合は、給与所得金額と損益通算が可能だ。

したがって、総所得金額は705万円-436万円=269万円となり、そこから社会保険料控除および基礎控除額を差し引いた106万円が課税所得額となる。そして106万円に対する所得税率は5%(控除額なし)となり、最終的な所得税は5万3,000円である。

さらに住民税の所得割額は、269万円-社会保険料控除(115万円)−基礎控除(43万円)=111万円となり、その10%である約11万1,000円に均等割額である5,000円を加えた約12万円の負担となる。

このように不動産投資を行うことで、所得税では65万6,500円-5万3,000円=約60万円、住民税では43万円、合計で103万円の節税効果を得ることができる。不動産所得のマイナスを損益通算することで、かなりの節税効果を生む結果につながるということだ。

2年目以降の経費計上シミュレーション

2年目からは、初年度の空室に加え退去が1戸(6ヵ月間空室)と仮定すると、不動産所得金額は以下のようになる。

実効総収入は、満室状態の624万円から空室期間の賃料(6万5,000円×2戸×3ヵ月)+(6万5,000円×1戸×6ヵ月)を差し引いた546万円だ。また経費は、運営費用や減価償却費、ローンの金利を加えた額になる。つまり経費合計は、運営費用(125万円)+減価償却費(288万円)+ローン利息(約152万円)=565万円である。

そのため最終的な不動産所得金額は546万円-565万円=-19万円である。1年目と給与収入が変わらなかった場合、給与所得金額(705万円)から不動産取得金額(-19万円)を引いた 686万円が最終的な課税所得金額だ。不動産所得金額の赤字分が節税効果を得られることになる。

相続税の節税シミュレーション

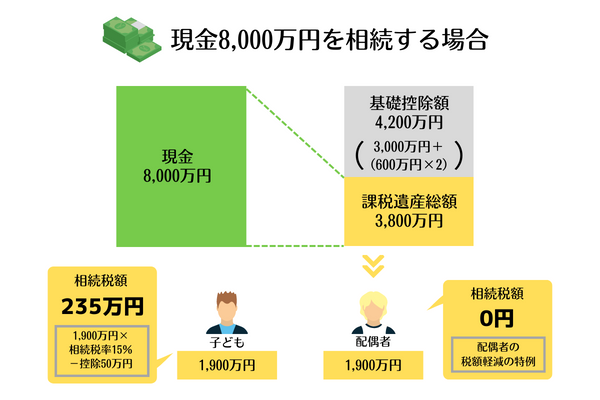

現金8,000万円を相続する場合と固定資産税評価額8,000万円の収益不動産で相続する場合で、どれくらいの差があるのかをシミュレーションしてみよう。

相続人(法定相続人)は、配偶者と子ども1人の合計2人と仮定すると基礎控除額は4,200万円(3,000万円+(600万円×2))だ。現金8,000万円を相続する場合、相続税評価額は時価を用いるため8,000万円となる。

基礎控除を差し引いた課税遺産総額は、3,800万円(8,000万円-4,200万円)。配偶者と子どもの2人で2分の1ずつ分けた場合、一人あたりそれぞれの課税遺産総額となる1,900万円(3,800万円÷2)に対して相続税がかかる。

配偶者は、法定相続分か1億6,000円までのいずれか多い額まで非課税になる配偶者の税額軽減の特例があるため、税務署へ申告をすれば相続税額は0円だ。子どもは、相続税を235万円(1,900万円×相続税率15%-控除50万円)を納めなければならない。

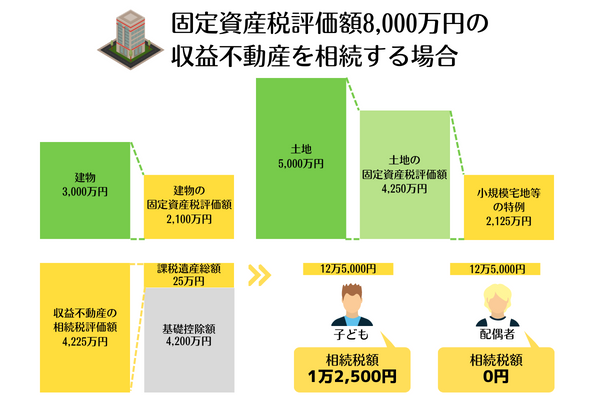

一方で固定資産税評価額8,000万円の収益不動産で相続する場合は、以下のようになる。

・建物の固定資産税評価額:3,000万円

・土地の固定資産税評価額:5,000万円(ただし小規模宅地等の特例を適用するものとする)

・借地権割合50%、賃貸割合100%

(建物の相続税評価額)

3,000万円×(1-借家権割合30%×賃貸割合100%)=2,100万円……①

(土地の相続税評価額)

5,000万円×(1-借家権割合30%×借地権割合50%×賃貸割合100%)=4,250万円

さらに小規模宅地等の特例の適用により4,250万円×50%(200㎡まで)=2,125万円……②

建物①2,100万円+土地②2,125万円=4,225万円

収益不動産の相続税評価額は、土地と建物を合わせて4,225万円となる。基礎控除を差し引いた課税遺産総額は25万円(4,225万円-4,200万円)だ。

現金の相続時と同様に2分の1ずつ相続した場合、それぞれ12万5,000円(25万円÷2)の相続税は、課税遺産総額2万5,000円(25万円×10%)となる。ただし現金での相続同様に配偶者に関しては、配偶者の税額軽減の特例を利用すれば相続税はかからない。このケースでは、子どものみ1万2,500円の相続税を納めることが必要だ。

現金および不動産で相続した場合の相続税をまとめると以下のようになる。

| 配偶者の相続税 | 子どもの相続税 | |

|---|---|---|

| 現金で相続した場合 | 0円 | 235万円 |

| 不動産で相続した場合 | 0円 | 1万2,500円 |

| 差額 | 0円 | ▲233万7,500円 |

つまり約233万7,500円の節税効果が得られるのだ。同額の固定資産税評価額である収益不動産に変えることで相続税の負担が低減できることがわかる。

タワマン節税封じ、2024年から相続税は負担増

タワーマンションは、不動産投資すると節税効果が高いといわれていた。しかし課税方法が見直されたことで、以前のような節税効果を得ることは難しくなっている。

2022年4月19日には、タワーマンションの土地部分の相続税評価額を「路線価方式」で算定および税額申告した内容を国税局側が不適当とした案件について納税者側が不服申立した裁判の結果、最高裁で国税局側が勝訴した。

そして、国税庁は2023年6月30日、タワーマンションの相続税評価額の新ルールを公表した。これは“タワマン節税封じ”と目され、実際の取引価格に近づける方法を導入する。具体的には、マンションの評価額と実際の取引価格との乖離が約1.67倍以上になったケースでは相続税評価額が高くなる。そのため、高層階の物件ほど相続税の負担が重くなる見通しだ。

・タワーマンションの節税効果とは?

従来タワーマンションでは「固定資産税評価額と時価との開き」「土地の相続税評価額が低いこと」は「小規模宅地等の特例が適用されること」などの理由で大幅な節税ができた。なぜならタワーマンションは、階数が上になるほど価格が上がるのが通例にもかかわらず、固定資産税評価額は階数に関係なく同額となっていたからである。

そのため高層階に位置する物件を購入することで購入価格と固定資産税評価額の差が大きいことから相続税の節税につながっていた。さらに小規模宅地等の特例が適用されれば居住用なら一定の要件を満たすことで相続税評価額を最大80%減額できることも節税効果を生む理由となっていたのである。

・タワーマンションの課税見直しの内容

上述した問題を受け、2017年度の税制改正によりタワーマンションの課税見直しが行われることとなった。具体的には、そのタワーマンションの中央階を100とし、階数が1つ上がるごとに固定資産税および都市計画税を約0.256%上昇させるというものだ。逆に階が1つ下がるごとに減額される仕組みになっている。

例えば50階建てのタワーマンションの場合、最上階である50階と1階では固定資産税および都市計画税に約12%の開きが生じるのだ。

・タワーマンションの課税見直しに該当する物件

今回のタワーマンションの課税見直しは、建物の高さが60メートルを超えるマンションに適用される。一般的に20階建て以上のマンションが該当すると考えていいだろう。

構造で節税効果が変わる:木造の中古は高効果

不動産投資の節税効果を高めるには、物件の種類選びが重要だ。不動産投資による節税では、以下の2通りの需要がある。

A:長期的に安定した減価償却費を計上していきたい

B:短期間で多額の減価償却費を計上していきたい(1年あたりの減価償却費を多くしたい)

上記のBが目的の場合、「木造の中古物件(中古の木造アパートや戸建て物件など)」を選ぶと節税効果が高くなる。

木造住宅の節税効果が高い理由

建物は、構造ごとに法定耐用年数(=減価償却ができる期間)が決まっている。木造アパートなどの木造住宅は、RC造マンションなどと比べて耐用年数が短いため、(建物の取得金額が同じであれば)1年あたりで計上できる減価償却費が多くなる。構造別の建物の耐用年数は次の通りだ(用途が住宅の場合)。

| 構造 | 耐用年数 |

|---|---|

| 木造・合成樹脂造 | 22年 |

| 木骨モルタル造 | 20年 |

| 鉄骨鉄筋コンクリート造 鉄筋コンクリート造 | 47年 |

| れんが造・石造・ブロック造 | 38年 |

| 金属造(鉄骨造) | ※骨格材の肉厚によって異なる 4ミリメートルを超えるもの:34年 3ミリメートルを超え、4ミリメートル以下のもの:27年 3ミリメートル以下のもの:19年 |

前述のように建物の減価償却費は「取得金額×定額法の償却率」で算出する。この計算式内の「定額法の償却率」は、耐用年数によって決まっている。

例えば、物件の取得金額が5,000万円で「木造アパート(耐用年数22年/償却率0.046)」と「RC造マンション(同47年/0.022)」それぞれの償却率で毎年計上できる減価償却費を計算すると以下のようになる。

- 木造アパート:取得金額5,000万円×償却率0.046=減価償却費230万円

- RC造マンション:取得金額5,000万円×償却率0.022=減価償却費110万円

このように同じ取得金額5,000万円の建物でも、木造のほうが減価償却費は120万円も多くなるのだ。

木造の中古物件の節税効果が高い理由

中古物件は、法定耐用年数だけでなく使用可能期間で耐用年数を見積もることが可能だ(または簡便法が用いられる)。そのため短期間でまとまった金額の減価償却費を計上しやすくなる。なお簡便法による耐用年数の計算方法は、法定耐用年数の「全部を経過した資産」「一部を経過した資産」で変わってくる。

| 法定耐用年数の「全部」を経過した資産 | 法定耐用年数×20% |

|---|---|

| 法定耐用年数の「一部」を経過した資産 | A:法定耐用年数-経過年数 B:法定耐用年数×20 A+B=耐用年数 |

新築マンションの節税効果が低い理由

木造の中古物件と対極的なのは、新築マンションだ。以下の2つの理由から1年間にまとまった金額の減価償却費を計上しにくい。

・耐用年数が47年と長い(木造住宅は22年)

・さらに新築物件だと短期間でまとまった金額の減価償却計上がしにくい(耐用年数47年が丸々適用される)

「耐用年数が短ければよい」というわけではない

木造の中古物件は、1年間にまとまった金額の減価償却費を計上しやすいが、減価償却費を計上できる期間が短いというデメリットがある。この「経費計上できる金額」と「経費計上できる期間」のバランスを見ながら新築物件と中古物件のどちらにするか、どの構造の物件を選ぶとよいかを考えることが重要だ。

青色申告の制度を併用し、さらなる節税効果を

不動産所得がある場合、できれば青色申告で行うことをおすすめする。青色申告は最大65万円の控除や専従者給与を経費に計上できるほか、不動産所得における損失合計所得金額がマイナスとなった場合はこれを3年間繰り越すことができるメリットがある。

<青色申告と白色申告の違い>

| 青色申告 | 白色申告 | ||

|---|---|---|---|

| 65万円控除 | 10万円控除 | ||

| 事前申請 | あり | なし | |

| 帳簿 | 複式簿記 | 単式簿記 | |

| 決算書の作成 | 青色申告決算書 | 収支内訳書 | |

| 全部記入 | 一部未記入も可 | ||

| 家族従業員への支払い | 家族の給与を経費算入可 事前申請が必要 妥当であれば金額の制限はなし | 配偶者86万円まで その他は50万円まで | |

| 赤字の繰り越し | 最大3年間の繰り越しが可能 | 前年のみ繰り越し | |

| 減価償却の特例 | あり | なし | |

| 特別控除 | 最大65万円 | 最大10万円 | なし |

また、事業規模を拡大することを視野に入れているなら、個人よりも税率が低く設定されている法人化を検討してもいいだろう。法人化することで、経費の範囲が広がる。

自分がどのような不動産投資を行っていきたいのかを考えながら、不動産投資の形態を考えていくことも、節税を考えるうえで重要なポイントだといえる。

不動産投資を節税目的で始める場合の注意点

不動産投資で節税だけを考えて物件を購入すると思ったような節税効果を得られない可能性もある。注意すべきは、次の3点だ。

法定耐用年数を過ぎた物件は要注意!

前述の通り中古物件は、短い期間でまとまった金額の減価償却費を計上できる。しかし残りの法定耐用年数が短い築古物件や、法定耐用年数を過ぎている物件は慎重な購入判断が必要だ。こういった物件は、節税効果を上げやすいかもしれないが以下のような懸念材料がある。

- 投資用としても居住用としても需要が低下するため買い手が見つかりにくい

- 大きな金額の修繕費がかかりやすい

- 空室率が高まりやすい など

不動産投資では、節税効果だけでなく「安定的な稼働を実現する」「出口戦略(売却計画)をしっかりと描く」「支出を抑える」など複数の視点で物件を選択することが大事だ。

売却が早いと譲渡所得税が高くなる!

たとえ不動産投資で所得税・住民税などの節税ができても所有期間が短いことで節税効果が薄れてしまう可能性もあるため、要注意だ。不動産の譲渡所得(売却益)にかかる税率は、以下のように所有期間によって変わってくる。

| 分類 | 所有期間 | 計算式(税率※) |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 短期譲渡所得×39.63% |

| 長期譲渡所得 | 5年超 | 長期譲渡所得×20.315% |

やはり選択すべきは、税率が低い「長期譲渡所得」である。短期譲渡所得と比べて税率が約20%低い。なお譲渡所得の所有期間は、譲渡した年の1月1日現在で所有期間が5年以下または5年超と判断されるため、注意が必要だ。譲渡所得金額は以下の計算式で求める。

・収入金額-(取得費+譲渡費用)―特別控除額=課税譲渡所得金額

出典:国税庁※この先は外部サイトに遷移します。「No.1440 譲渡所得(土地や建物を譲渡したとき)」

家賃収入の変動で節税効果も変動する!

節税効果を重視して不動産投資を始めたものの思ったように効果が上がらないケースも考えられる。例えば、不動産投資を始めた当初は損益通算で所得税・住民税を抑えられていたが、予想以上に稼働率が上がり損益通算できる金額が少なくなってしまうケースもあるかもしれない。

購入当初は、稼働率70%のアパートを購入して満足できる節税効果を実感していたとしよう。しかし物件が所在するエリアの賃貸需要の高まりとともに稼働率が90%以上となり、損失(赤字)が大幅に減少したり、黒字に転じたりすることもある。

このように家賃収入は、常に変動する可能性があるものだ。そのため購入当初の稼働率だけでなく家賃下落率や賃貸需要の変化を折り込んだシミュレーションを行い、物件購入の可否を判断することが重要である。

不動産投資による節税に関するQ&A

Q.不動産投資で節税できる可能性は?

所得税や住民税、相続税などで節税が期待できる。不動産所得金額の計算は、実際に現金支出のない減価償却費を経費計上可能だ。また不動産所得が赤字の場合は、給与所得などと損益通算もできるため、所得税や住民税の算出のもととなる課税所得を圧縮できる。そのためこの仕組みを有効活用することが節税ポイントだ。

また相続税においては、額面金額で評価される現金よりも不動産のほうが相続税評価額を下げることができる。さらに所有する不動産が賃貸物件であればより一層相続税評価額を下げることが可能だ。相続税は、相続税評価額をもとに算出されるため、評価額を下げることで節税が期待できる。

Q.不動産投資での節税に向いているのは年収いくらから?

年収の目安は1,200万円、課税所得900万円以上の人である。所得税率・住民税率・譲渡税率の差が大きい人ほど効果が高いと言われています。

Q.不動産投資で節税するにはどうすればいいのか?

最も大切なことは「減価償却費」を大きくとることです。節税の仕組みは、不動産所得を赤字にして給与所得と相殺し、総所得を圧縮することだ。そのため、赤字を作り出すために減価償却費を大きくとることが大切なのである。減価償却費を大きくとるために向いているのが中古の木造物件だ。

宮路 幸人

会計事務所での長い勤務経験で培った豊富な実務知識により、会計処理・税務処理および経営や税務に関する相談など、さまざまな問題に対応。宅地建物取引士、マンション管理士等の資格を保有し、不動産と相続関連に強みを発揮する。特に相続関連では、税務面だけでなく、家族の幸せを重視したトータルでの提案を行っており、軽いフットワークでお客さまのニーズに応えることをモットーとする。離島支援活動にも積極的。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。