この記事は2022年2月21日に「第一生命経済研究所」で公開された「円安悪玉論の誤解」を一部編集し、転載したものです。

要旨

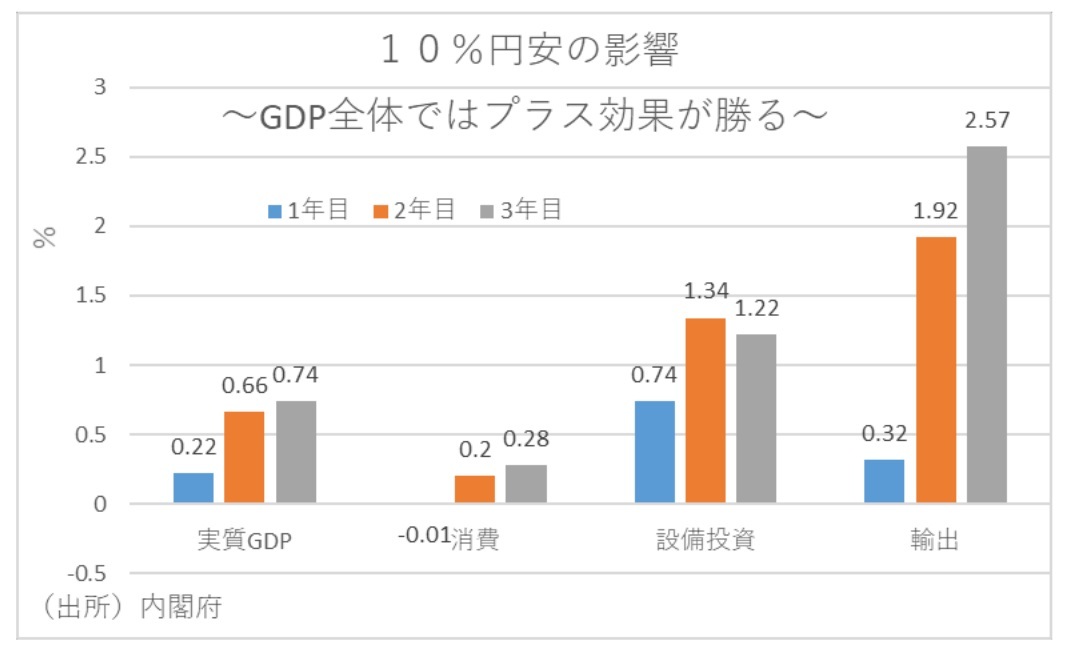

- 円安はメリットの方が大きい。マクロ計量モデルをみると、内閣府や日銀等の全てのモデルで円安が実質GDPの増加に寄与。経常収支も黒字であり、円安は所得の押し上げ要因になる。

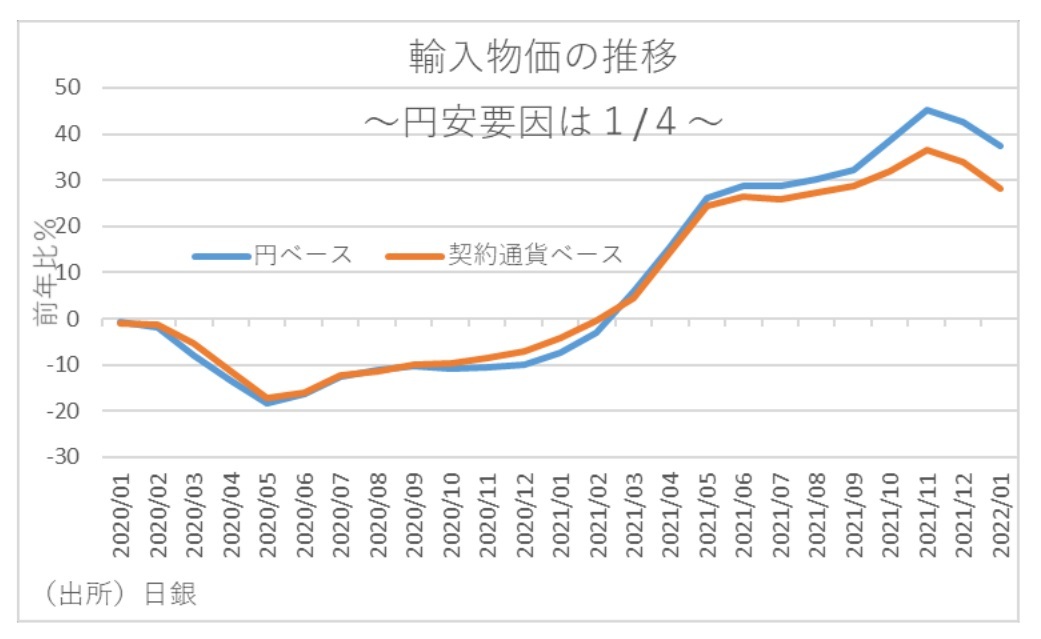

- 日銀の金融政策を変更して円高に向かえば、製造業の海外進出や雇用の減少で、国内産業の空洞化につながる。デフレギャップが大幅マイナスであることから、需要を拡大するために緩和的な金融環境を維持することが必要。足元の輸入物価上昇の為替要因は1/4程度に過ぎない。日本経済にとって打撃なのは、円安よりも輸入品そのものの値上がり、中でもエネルギー価格の高騰が大きい。

- 円安により連結決算で企業業績が良くなれば株価が上昇し、設備投資や雇用が増えることで国内にも良い影響が出る。内閣府のマクロ計量モデルを見ても、円安は個人消費にとっても2年目からはプラスになる。外需の面だけで円安について議論するのは不十分。

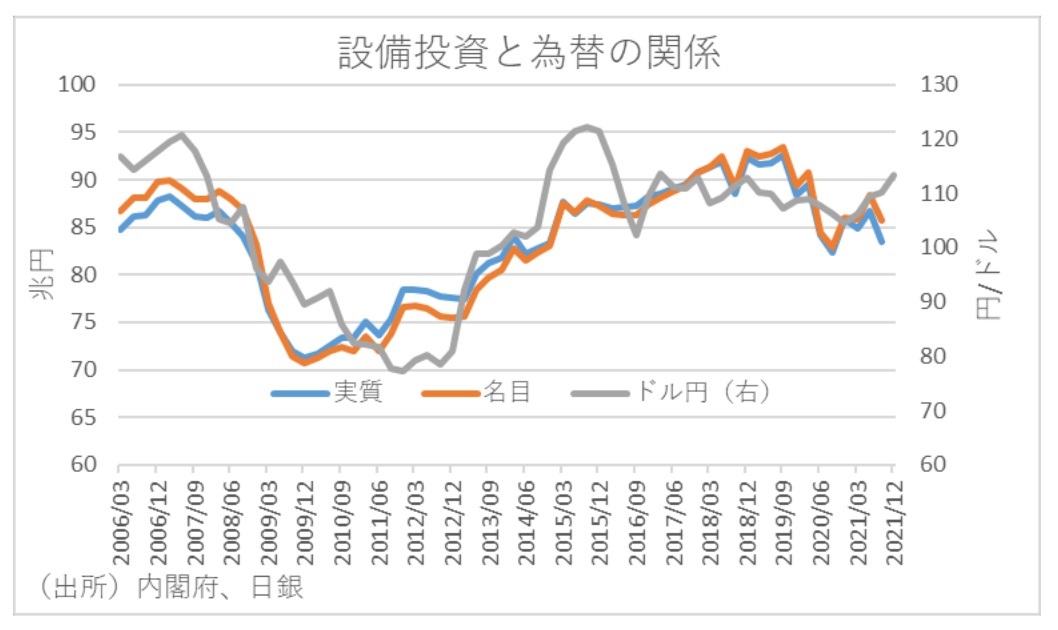

- 2013年のアベノミクス以降、円安のメリットは輸出増よりも企業の設備投資の増加のほうが大きい。新型コロナウイルス前までは円安が株高をもたらし、企業の期待収益率が向上した。株価と設備投資額の連動性は高く、株高を通じて設備投資が増え、雇用の増加にもつながった。新型コロナ禍で設備投資は一度落ち込んだが、その後は円安の進展とともに再び増加傾向にある。

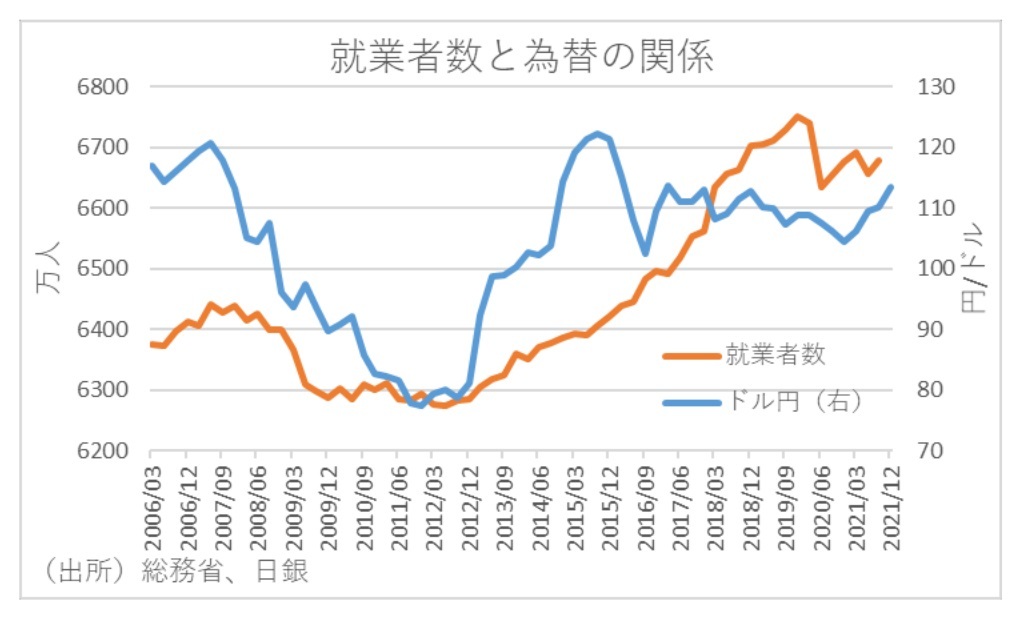

- アベノミクス以降の雇用増加は円安の恩恵を受けやすい製造業で増えたことからすれば、円安が大きく貢献したのは明らか。輸入物価の上昇については金融政策ではなく、減税や石油元売り会社への補助金の適用条件を拡大する等、財政政策で対応すべき。

- 2015年に日銀の黒田総裁が120円台半ばに進んだ円安に懸念を示したことから、125円/㌦が『黒田ライン』と呼ばれる。このため120円台半ばを大きく上回る円安が定着する可能性は低い。日本経済を正常化に近づけるために必要なことは完全雇用の状態にすること。これを実現するためにも円が割安な状況を維持して国内で生み出される財やサービスの国際競争力を高め、国内所得を増やす必要がある。

はじめに

外国為替市場で今秋以降、急激な円安への懸念が高まっている。円安は輸出拡大を通じて日本経済にプラスと長らく考えられてきたが、製造業の現地化や国内のサービス業の伸長、世界的なインフレ圧力など経済環境が変わり、輸入物価の上昇というマイナス面も目立ち始めた。

そこで本稿では、円安は現在の日本経済にどのような影響をもたらすのかについて検討する。

円高になれば産業空洞化の恐れ

結論から言うと、円安はデメリットよりメリットの方が大きいといえる。マクロ計量モデルでも、内閣府や日銀などのすべてのモデルで円安が実質GDPの増加に寄与している。

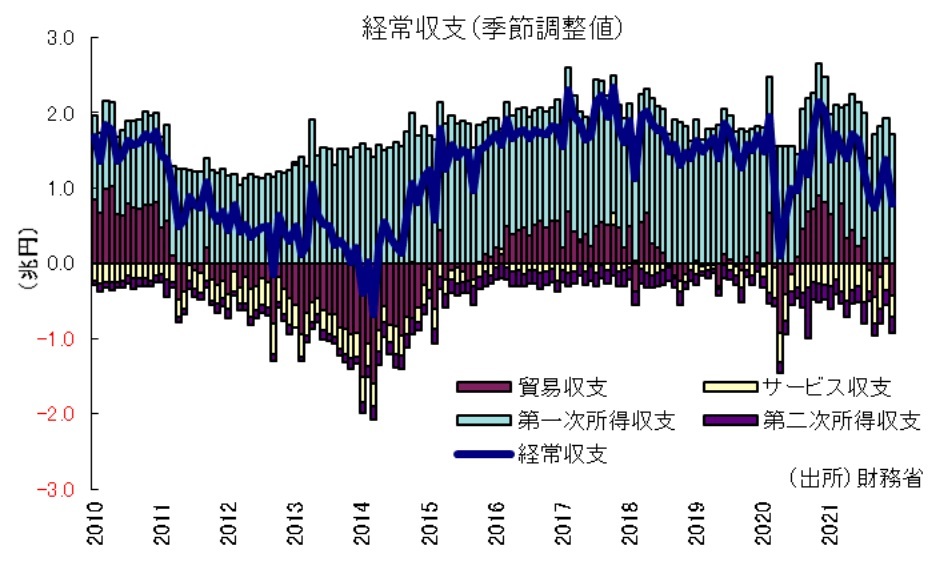

さらに、貿易収支は赤字かもしれないが、経常収支全体では黒字であるため、円安が所得の押し上げ要因になることは変わらない。

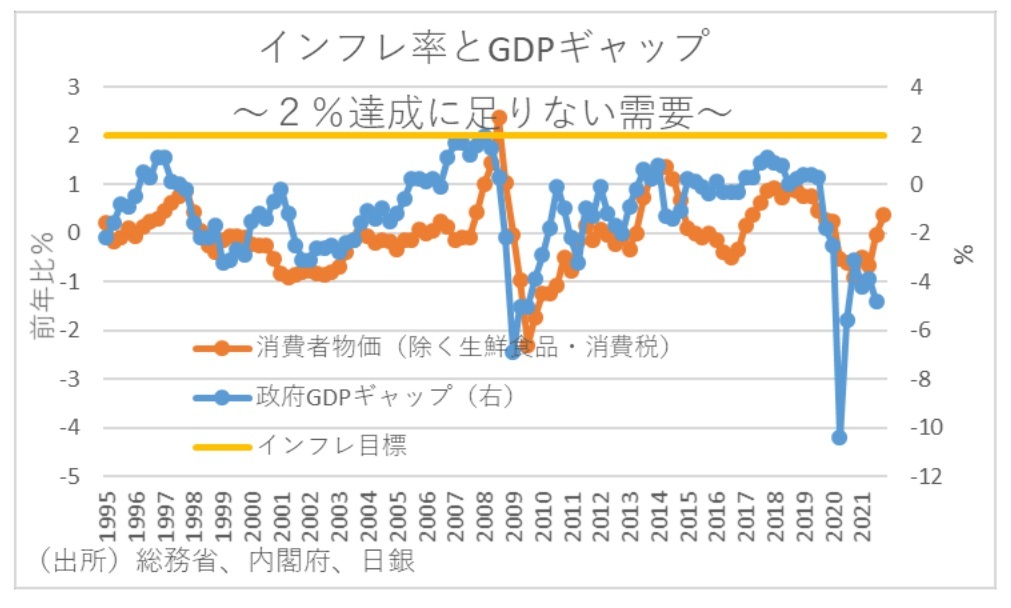

ただ、足元では輸出産業が半導体不足などに伴う供給制約を受けていることや、インバウンド需要が消滅していること等から、円安の恩恵を受けにくくなっていることも事実である。しかし、だからといって日銀の金融政策を変更して円高に向かえば、製造業の海外進出や雇用の減少で、国内産業の空洞化につながるだろう。日本経済は需要不足を示すデフレギャップが大幅マイナスであることからしても、需要を拡大するために金融緩和緩和的な金融環境を維持することが必要だ。輸入物価を円ベースと契約通貨ベースで比較すれば、輸入物価上昇の為替要因は1/4程度に過ぎない。こうしたことからすれば、日本経済にとって打撃なのは、円安そのものよりも輸入品そのものの値上がり、中でもエネルギー価格の高騰が大きい。こうしたことからも、一時的な事象で金融政策の出口を検討すべきではないといえよう。

一方、現在の経常収支の黒字の多くは海外投資から得られる利子や配当収入等の「第一次所得収支」であり、この黒字分は国内に戻ってきていないといわれている。しかし、直接的に戻ってこなくても、円安により連結決算で企業業績が良くなれば株価が上昇し、設備投資や雇用が増えることで、タイムラグを伴い国内にも良い影響が出る。実際、内閣府のマクロ計量モデルの乗数を見ても、円安は個人消費にとって1年目はマイナスだが、2年目からはプラスになる。外需の面だけで円安について議論するのは不十分といえよう。

円安は輸出増より設備投資増に

他方、円安によってGDPが増えても、ドルなど外貨建てでは目減りするため、円安の恩恵はさほど大きくないという意見もある。しかし、大切なのは雇用の増加である。例えば、民主党政権下の超円高の時期にはドルベースのGDPが増えたが、雇用は失われていた。円高で国内産業が空洞化するのであれば、ドルベースの実質GDPが増えても本末転倒である。

また、内閣府のマクロ計量モデルは、円安が輸出の規模拡大に直結していた1980~90年代の影響を加味しているため、「円安がプラス」というモデルが示す公式は現在の日本経済には当てはまりにくくなっているとの意見もある。

しかし、2013年のアベノミクス以降、円安のメリットは輸出増よりも企業の設備投資の増加のほうが大きい。新型コロナウイルス前までは円安が株高をもたらし、企業の期待収益率が向上した。株価と設備投資額の連動性は高く、株高を通じて設備投資が増え、雇用の増加にもつながった。なお、内閣府のマクロ計量モデルは株価を通じた影響が含まれていないが、それでも円安はGDPのプラス要因になっている。

また、円安と株高の連動性は縮小したと言われるが、連動性自体は依然として存在する。株高で設備投資が増えるという大きな構造も変わっていない。例えば、2013年から2019年まで企業の設備投資は実質GDPで見ると約15兆円も増えていた。新型コロナ禍で一度落ち込んだが、その後は円安の進展とともに設備投資も再び増加傾向にある。

120円台後半の円安は進みにくい

特に、アベノミクス以降の雇用増加は円安の要因が大きかったといえる。医療・介護分野のように円安・株高と関係なく増える業種もあるが、円安の恩恵を受けやすい製造業の雇用が増えたことからすれば、円安が大きく貢献したのは明らかである。

現状、日本はデフレを完全に脱却できたとは言い難く、ここで金融緩和を縮小すれば円高と更なる株安をもたらす可能性がある。今の輸入物価上昇も円安ではなく、原油をはじめとしたエネルギー価格や穀物価格の上昇が主因である。こうしたことからすれば、輸入物価の上昇については金融政策ではなく、減税や石油元売り会社への補助金の適用条件を拡大するなど、一時的な供給ショックに対しては財政政策で対応すべきだろう。

特に、対ドルの円相場では1ドル=120円台前半までは進捗する余地があるだろう。円安に伴う設備投資増等を通じて国内需要が喚起されれば、労働市場で弱い立場にあるとされる女性や若者にも仕事が行き渡ることで、それが格差の縮小にもつながっていく可能性がある。しかし、足元の水準はまだそれには遠く、『悪い円安』とは言えないだろう。

もちろん無制限に円安が進むわけではないだろう。なぜなら、2015年に日銀の黒田東彦総裁が120円台半ばに進んだ円安に懸念を示した。これをきっかけに125円/㌦が『黒田ライン』と呼ばれるようになり、1ドル=120円台半ばまで円安・ドル高が進むと、円安牽制発言がなされるとの観測が高まるからである。このため、120円台半ばを大きく上回る円安が定着する可能性は低いといえる。

結局、日本経済を正常化に近づけるために必要なことは、完全雇用の状態にすることである。しかし、巨額なデフレギャップが存在していることからもわかる通り、日本は現時点でも働く意思と能力がある労働力を十分供給できる状態になっていない。そして、このような不完全雇用の状態では収入も増えないため、支出も増えにくい。従って、完全雇用を実現するためにも、円が割安な状況を維持して国内で生み出される財やサービスの国際競争力を高め、国内所得を増やす必要がある。

(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部

首席エコノミスト 永濱 利廣