この記事は2022年6月6日に「ニッセイ基礎研究所」で公開された「米雇用統計(22年5月)-雇用者数の伸びは前月から鈍化も、市場予想を上回った一方、賃金の伸びは鈍化が継続」を一部編集し、転載したものです。

目次

結果の概要:雇用者数は市場予想を上回ったほか、失業率も市場予想を上回る

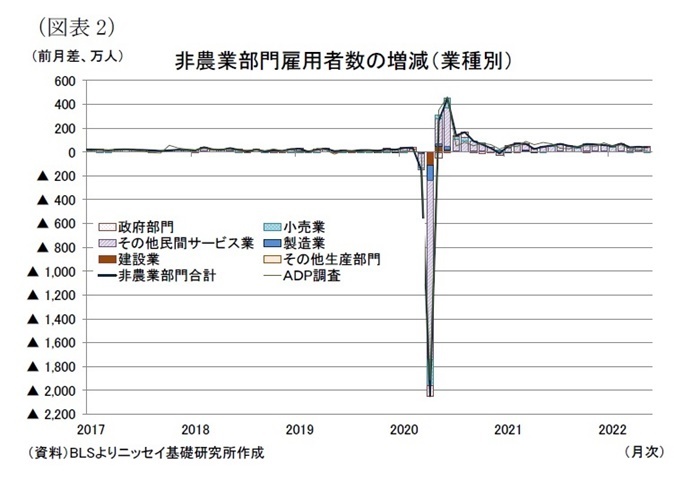

6月3日、米国労働統計局(BLS)は5月の雇用統計を発表した。非農業部門雇用者数は、前月対比で+39.0万人の増加(*1)(前月改定値:+43.6万人)と、+42.8万人から小幅上方修正された前月を下回った一方、市場予想の+31.8万人(Bloomberg集計の中央値、以下同様)を大幅に上回った(後掲図表2参照)。

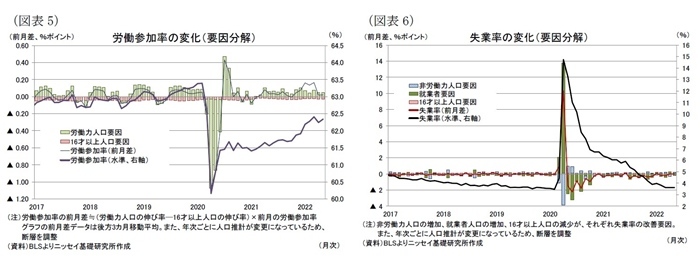

失業率は3.6%(前月:3.6%、市場予想:3.5%)とこちらは前月に一致、低下を見込んだ市場予想を上回った(後掲図表6参照)。労働参加率(*2)は62.3%(前月:62.2%、市場予想:62.3%)と前月から+0.1%ポイント上昇、市場予想に一致した(後掲図表5参照)。

*1:季節調整済の数値。以下、特に断りがない限り、季節調整済の数値を記載している。

*2:労働参加率は、生産年齢人口(16歳以上の人口)に対する労働力人口(就業者数と失業者数を合計したもの)の比率。

結果の評価:雇用者数の伸びは前月から緩やかに鈍化、賃金は伸びの鈍化が継続

5月の非農業部門雇用者数(前月比)は、前月を下回ったものの、市場予想を大幅に上回っており、雇用者数の伸び鈍化が緩やかに留まっていることを示した。これで直近3ヵ月の月間平均雇用増加ペースは+40.8万人と22年初からの月間平均増加ペース(+48.8万人)から緩やかに低下していることを確認した。また、雇用者数は新型コロナ流行前(20年2月)を82.2万人下回る水準まで回復しており、このままの雇用増加ペースが継続すれば、7月には新型コロナ流行前を上回る水準に回復するとみられる。

一方、失業率は前月から横這いとなったものの、労働参加率が労働力人口の増加を伴って上昇しており、家計調査は労働供給が回復していることを示した。

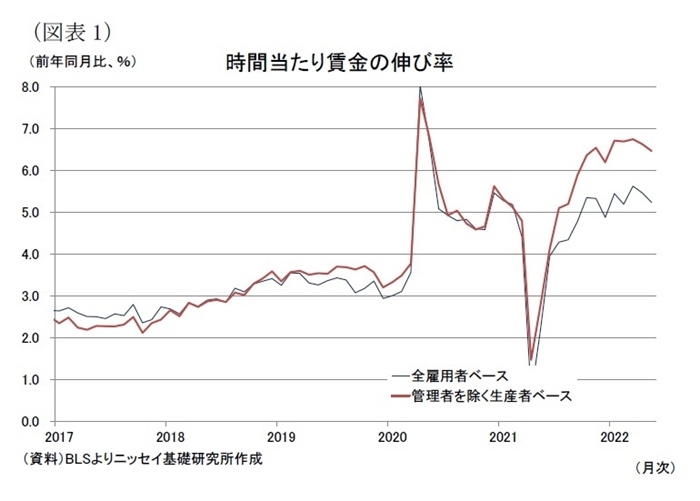

時間当たり賃金(全雇用者ベース)は、前月比+0.3%(前月:+0.3%、市場予想:+0.4%)と前月に一致した一方、市場予想を下回った。また、前年同月比は+5.2%(前月:+5.5%、市場予想:+5.2%)と、こちらは前月を下回った一方、市場予想に一致した(図表1)。時間当たり賃金は前月比、前年同月比ともに22年3月から低下しており、賃金の伸びが頭打ちとなった可能性を示した。

このようにみると、5月は雇用の伸びが緩やかに鈍化する一方、労働需給は依然として逼迫しているものの、賃金の伸びが鈍化していることを確認する結果と言えよう。

事業所調査の詳細:広範な分野で堅調な伸びが持続

事業所調査のうち、民間サービス部門は前月比+27.4万人(前月:+33.6万人)と前月から雇用の伸びが鈍化した(図表2)。

民間サービス部門の中では、専門・ビジネスサービスが前月比+7.5万人(前月:+4.9万人)と前月から伸びが加速したほか、娯楽・宿泊業が+8.4万人(前月:+8.3万人)、運輸・倉庫が+4.7万人(前月:+4.6万人)、医療・社会扶助サービスが+4.2万人(前月:+4.4万人)と前月並みの堅調な伸びを維持した。一方、金融サービスが+0.8万人(前月:+3.5万人)と前月から伸びが鈍化したほか、小売業が▲6.1万人(前月:+1.2万人)と減少に転じた。

財生産部門は前月比+5.9万人(前月:+6.9万人)と前月から伸びが鈍化した。建設業が+3.6万人(前月:横這い)と伸びが加速した一方、製造業が+1.8万人(前月:+6.1万人)と伸びが鈍化した。

政府部門は前月比+5.7万人(前月:+3.1万人)と前月から伸びが加速した。内訳をみると、連邦政府が+0.5万人(前月:▲0.1万人)と前月から増加に転じたほか、州・地方政府が+5.2万人(前月:+3.2万人)と伸びが加速した。

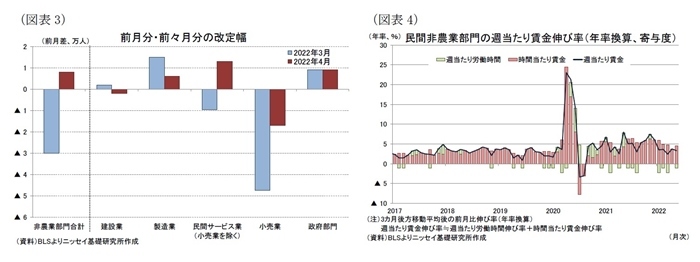

前月(4月)と前々月(3月)の雇用増加数(改定値)は前月が+43.6万人(改定前:+42.8万人)と+0.8万人上方修正された一方、前々月が+39.8万人(改定前:+42.8万人)と▲3.0万人下方修正された。この結果、2ヵ月合計の修正幅は▲2.2万人の下方修正となった(図表3)。

BLSの公表に先立って6月2日に発表されたADP社の推計は、非農業部門(政府部門除く)の雇用増加数が前月比+12.8万人(前月改定値:+20.2万人、市場予想:30.0万人)と+24.7万人から下方修正された前月、市場予想を下回った。この結果、雇用統計、ADP統計ともに前月から雇用の伸びが鈍化したものの、前月からの低下幅はADP統計がやや大きくなった。

5月の賃金・労働時間(全雇用者ベース)は、民間平均の時間当たり賃金が31.95ドル(前月:31.85ドル)となり、前月から+10セント増加した。一方、週当たり労働時間は34.6時間(前月:34.6時間)と前月から横這いとなった。この結果、週当たり賃金は1,105.47ドル(前月:1,102.01ドル)と前月から増加した(図表4)。

家計調査の詳細:労働力人口の増加を伴って労働参加率が改善

家計調査のうち、5月の労働力人口は前月対比で+33.0万人(前月:▲36.3万人)と前月から大幅な増加に転じた。内訳を見ると、就業者数が+32.1万人(前月:▲35.3万人)と大幅なプラスに転じたほか、失業者数も+0.9万人(前月:▲11.0万人)と小幅ながら増加に転じた。非労働力人口は▲21.1万人(前月:+47.8万人)とこちらは前月から減少に転じた。これらの結果、労働参加率は62.3%と前月から+0.1%ポイントの上昇となった(図表5)。

一方、プライムエイジと呼ばれる働き盛り(25~54歳)のみの労働参加率は5月が82.6%(前月:82.4%)とこちらも前月から+0.2%ポイント上昇した。男女の内訳は、男性が88.7%(前月:88.7%)と前月から横這いとなった一方、女性が76.6%(前月:76.2%)と+0.4%ポイント上昇して全体を押し上げた。

失業率は2ヵ月連続で前月比横這いとなったものの、新型コロナ流行前(20年2月)を僅か0.1%上回る水準となっており、引き続き労働需給が逼迫していることを示した(図表6)。もっとも、5月は労働参加率の改善にみられるように労働供給は回復していることを確認した。

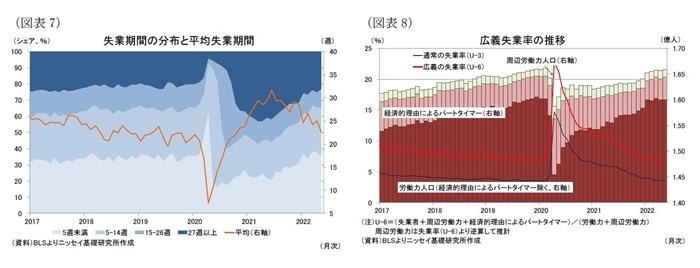

5月の長期失業者数(27週以上の失業者人数)は135.6万人(前月:148.3万人)と前月から▲12.7万人減少した。長期失業者の失業者全体に占めるシェアも23.2%(前月:25.2%)と前月から▲2.0%ポイント低下した(図表7)。平均失業期間は22.5週(前月:25.0週)とこちらも前月から▲2.5週短期化した。

最後に、周辺労働力人口(147.2万人)(*3)や、経済的理由によるパートタイマー(432.8万人)も考慮した広義の失業率(U-6)(*4)は、5月が7.1%(前月:7.0%)と前月から+0.1%ポイント上昇した(図表8)。この結果、通常の失業率(U-3)との乖離幅は+3.5%ポイント(前月:+3.4%ポイント)と前月から+0.1%ポイント拡大した。

*3:周辺労働力とは、職に就いておらず、過去4週間では求職活動もしていないが、過去12カ月の間には求職活動をしたことがあり、働くことが可能で、また、働きたいと考えている者。

*4:U-6は、失業者に周辺労働力と経済的理由によりパートタイムで働いている者を加えたものを労働力人口と周辺労働力人口の和で除したもの。つまり、U-6=(失業者+周辺労働力人口+経済的理由によるパートタイマー)/(労働力人口+周辺労働力人口)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷 浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・厳しさを増す米住宅市場 ―― 住宅価格の高騰に加え、住宅ローン金利の大幅な上昇が住宅需要の足枷に

・米個人所得・消費支出(2022年4月) ―― 個人消費(前月比)は年初からの堅調な伸びが続いていることを確認

・米FOMC(2022年5月) ―― 予想通り、政策金利を+0.5%引上げ、6月からのバランスシート縮小開始を決定

・米GDP(2022年1-3月期) ―― 前期比年率▲1.4%と在庫や外需の押下げで2020年4-6月期以来のマイナス

・2023年度予算教書 ―― 今後10年間で現行政策から1兆ドルの財政赤字削減方針を提示も、増税などの歳入増加策の実現可能性は低い