この記事は2022年7月1日に「ニッセイ基礎研究所」で公開された「「札幌オフィス市場」の現況と見通し(2022年」を一部編集し、転載したものです。

要旨

コロナ禍以降、全国的にオフィス需要が停滞し空室率が上昇するなか、札幌市の空室率はコールセンター企業などによる新規開設ニーズに支えられ、全国主要都市の中で最も低い水準で推移している。一方、成約賃料には頭打ち感がみられる。本稿では、札幌のオフィスの現況を概観した上で、2026年までの賃料予測を行った。

北海道では、コロナ禍が「企業の経営環境」および「雇用環境」に与えたダメージは全国平均と比べて限定的であった。また、札幌市の就業者数は、オフィスワーカー比率の高い「情報通信業」を中心に増加している。以上の状況を鑑みると、今後5年間で札幌市のオフィスワーカー数が減少する懸念は小さいと思われる。

また、コールセンターや IT関連企業は、地方自治体による支援策などに支えられて、今後も成長が期待できる業種であり、新築オフィスビルの入居テナント候補として期待されている。ただし、コロナ禍を経て、コールセンターのビジネスモデルは大きく転換する可能性がある。また、「テレワーク」が進むIT関連企業では、ワークプレイスの見直しが順次拡がることも考えられ、札幌のオフィス需要を支えてきたコールセンターやIT関連企業の新規需要が頭打ちするリスクに留意する必要がある。

一方、2030年度の北海道新幹線の全線開通等を背景に、札幌駅周辺を中心に高層オフィスビルの開発が複数計画されている。新規供給量は2023年に約9千坪、2024年に1万坪を超えて増加する見通しである。以上を鑑みると、札幌の空室率は上昇傾向で推移すると予想する。

札幌市の成約賃料は、ファンドバブル期のピーク水準(2007年)を上回るなど高値圏にある。今後については当面横ばいで推移した後、新規供給の増加に伴う空室率の上昇を受けて下落に転じる見通しである。2021 年の賃料を100 とした場合、2022年は「100」、2026年は「90」への下落を予想する。

はじめに

コロナ禍以降、全国的にオフィス需要が停滞し空室率が上昇するなか、札幌市の空室率はコールセンター企業などによる新規開設ニーズに支えられ、全国主要都市の中で最も低い水準で推移している。一方、成約賃料には頭打ち感がみられる。本稿では、札幌のオフィスの現況を概観した上で、2026年までの賃料予測を行う。

札幌オフィス市場の現況

空室率および賃料の動向

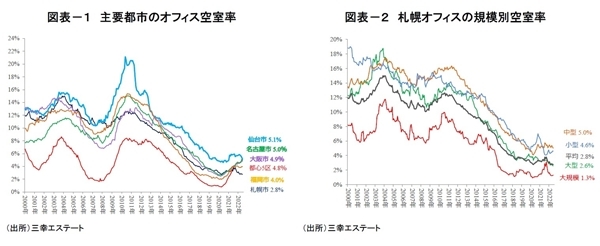

三幸エステートによると、札幌市の空室率(2022年6月時点)は2.8%(前年同月比▲0.5%)となり、全国主要都市の中で最も低い水準となった(図表-1)。2020 年4月の緊急事態宣言の発令以降、多くの主要都市で、景気悪化やテレワーク普及などを受けて空室率が上昇するなか、札幌市では、コールセンターやIT関連企業の新規開設・拡張ニーズに支えられ、空室率が低下している。

空室率をビルの規模(*1)別にみると、「小型4.6%(前年比+0.2%)」が上昇した一方、「大規模1.3%(同▲0.7%)」、「大型2.6%(同▲0.7%)」、「中型5.0%(同▲0.1%)」は低下した(図表-2)。

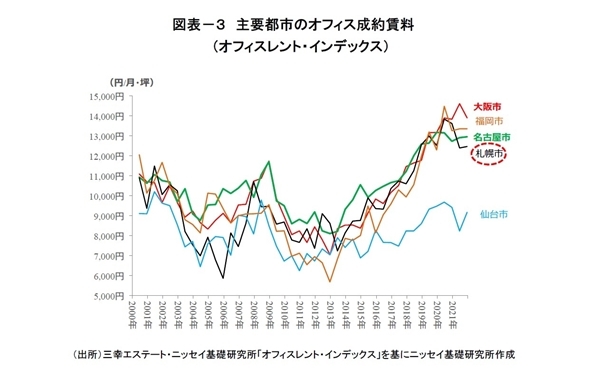

全国主要都市の成約賃料は、オフィスの解約や事業拠点の一部閉鎖などにより空室面積が増加し、賃料にも頭打ち感がみられる。札幌市の2021 年下期の成約賃料は、前期比+0.6%、前年同期比▲8.4%となった(図表-3)。

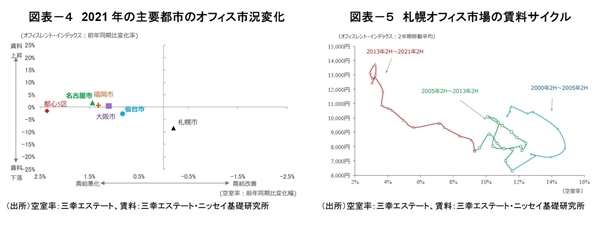

2021 年の札幌市の空室率と成約賃料の動き(前年比)を他の主要都市と比較すると、他の主要都市では空室率が上昇したのに対して、札幌市は前年からわずかに低下した。一方、成約賃料は、他の主要都市では概ね横ばいとなったのに対して、札幌市では前年を下回った(図表-4)。

賃料と空室率の関係を表した札幌市の賃料サイクル(*2)は、2013年下期を起点に「空室率低下・賃料上昇」の局面が続いていたが、2020 年上期以降、空室率は低位で推移し、賃料は一進一退の動きとなっている(図表-5)。

*1:三幸エステートの定義による。大規模ビルは基準階面積200坪以上、大型は同100~200坪未満、中型は同50~100坪未満、小型は同20~50坪未満。

*2:賃料サイクルとは、縦軸に賃料、横軸に空室率をプロットした循環図。通常、(1)空室率低下・賃料上昇→(2)空室率上昇・賃料上昇→(3)空室率上昇・賃料下落→(4)空室率低下・賃料下落、と時計周りに動く。

オフィス市場の需給動向

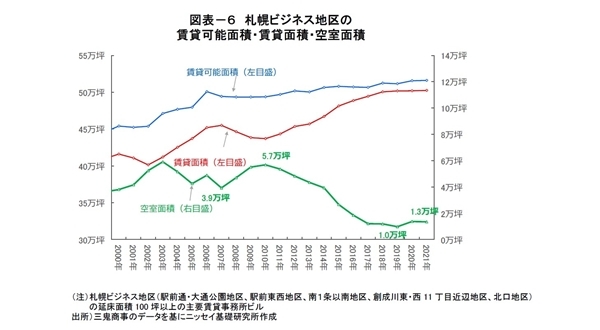

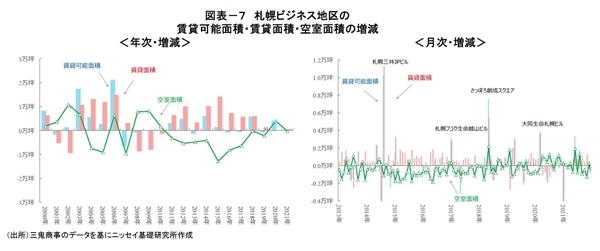

三鬼商事によると、札幌ビジネス地区では、総ストックを表す「賃貸可能面積」は、「THE PEAK SAPPORO」や「THE PLACE SAPPORO」等が竣工した一方で、建替えに伴う大型ビル(「札幌第一生命ビル」)の閉鎖等があり、51.6万坪(2021年末)と横ばいとなった。一方、テナントによる「賃貸面積」は50.3万坪と前年から大きな増減がなく、2021年末の「空室面積」は1.3万坪となった(図表-6)。

空室率と募集賃料のエリア別動向

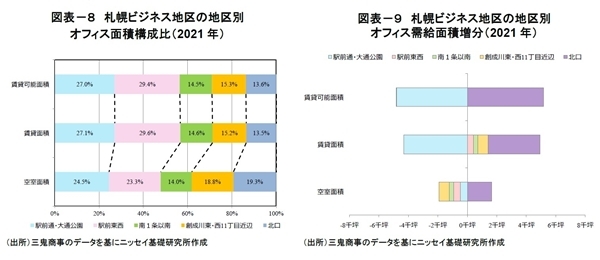

三鬼商事によれば、2021年末時点で最も賃貸可能面積の大きいエリアは「駅前東西地区(29.4%)」であり、次いで「駅前通・大通公園地区(27.0%)」、「創成川東・西11丁目近辺地区(15.3%)」、「南1条以南地区(14.5%)」、「北口地区(13.6%)」の順となっている(図表-8)。

賃貸可能面積は、建替えに伴う閉鎖等により「駅前通・大通公園地区」(前年比▲4.8千坪)で減少したが、新規供給のあった「北口地区」(同+5.2千坪)等で増加し、札幌ビジネス地区全体で+0.4千坪の増加となった(図表-9)。

一方、テナントによる賃貸面積は、「駅前通・大通公園地区」(前年比▲4.3千坪)で減少した一方、「北口地区」(同+3.5千坪)や「創成川東・西11丁目近辺地区」(同+0.7千坪)等で増加し、全体で+0.6千坪の増加となった。この結果、空室面積は全体で▲0.3千坪の減少となった。

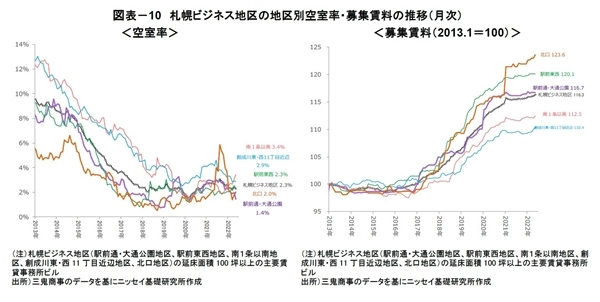

エリア別の空室率(2022年5月時点)を確認すると、「南1条以南地区3.4%(前年比0.7%)」と「駅前東西地区2.3%(同+0.6%)」で上昇した一方、「駅前通・大通公園地区1.4%(同▲1.5%)」、「創成川東・西11丁目近辺地区2.9%(前

エリア別の募集賃料(2022年5月時点)は、「駅前通・大通公園地区:前年比+0.5%」、「南1条以南地区:同+0.6%」、「駅前東西地区:同+0.7%」、「創成川東・西11丁目近辺地区:同+0.9%」、「北口地区:同1.4%」となり、いずれのエリアも底堅く推移している。(図表-10右図)。

札幌オフィス市場の見通し

新規需要の見通し

(1)オフィスワーカー数の見通し

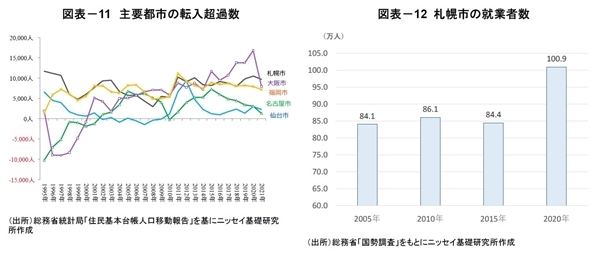

住民基本台帳人口移動報告によると、札幌市の転入超過数は2008年を底に緩やかな拡大傾向にあり、2021年は+9,711人となった(図表-11)。

総務省「国勢調査」によれば、札幌市の就業者数は、2015年の84.4万人から2020年の100.9万人と、2015年比で+20%増加した。業種別にみると、オフィスワーカーの比率が高い「情報通信業」の就業者は、2015年の3.1万人から2020年の4.3万(2015年比+38%)に、「学術研究,専門・技術サービス業」の就業者は、2015年の3.2万人から2020年の4.4万(2015年比+38%)となり、大幅に増加している(図表-12)。

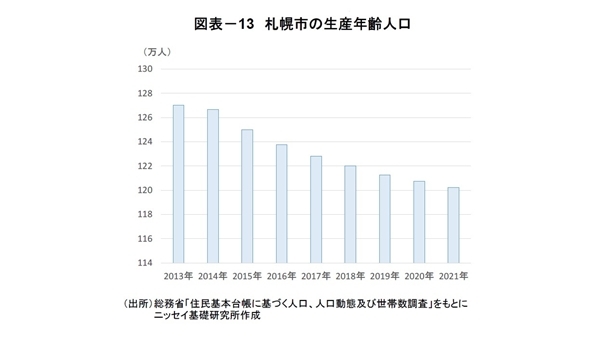

一方、総務省「住民基本台帳に基づく人口、人口動態及び世帯数調査」によれば、札幌市の生産年齢人口は減少が続いている(図表-13)。

以下では、札幌のオフィスワーカー数を見通すうえで重要となる「北海道」における「企業の経営環境」と「雇用環境」について確認したい。

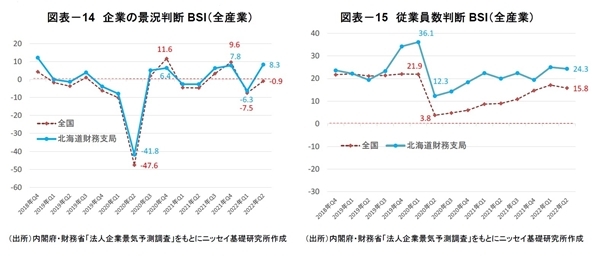

内閣府・財務省「法人企業景気予測調査」によれば、「企業の景況判断BSI(*3)」(北海道財務支局)は、2020年第2四半期に「▲41.8」と一気に悪化した。その後は、回復と悪化を繰り返しながら推移し、2022年第2四半期は「+8.3」とプラスに回復した(図表-14)。景況感の悪化幅は、全国平均と比べて、やや小さい傾向にある。

「従業員数判断BSI(*4)」(北海道財務支局)は、人手不足を表わす「+36.1」(2020 年第1四半期)から「+12.3」(第2四半期)へ低下した。その後は回復に向かい、2022 年第2四半期は「+24.3」となり、全国平均(+15.8)を上回り、人手不足の状況が継続している(図表-15)。

北海道では、コロナ禍が「企業の経営環境」および「雇用環境」に与えたダメージは全国平均と比べて限定的であった。また、札幌市の生産年齢人口は減少基調で推移しているものの、就業者数は、オフィスワーカー比率の高い「情報通信業」を中心に増加している。以上の状況を鑑みると、今後5年間では札幌市のオフィスワーカー数が大幅に減少する懸念は小さいと思われる。

*3:企業の景況感が前期と比較して「上昇」と回答した割合から「下降」と回答した割合を引いた値。マイナス幅が大きいほど景況感が悪いことを示す。

*4:従業員数が「不足気味」と回答した割合から「過剰気味」と回答した割合を引いた値。マイナス幅が大きいほど雇用環境の悪化を示す。

(2)テレワークの普及がオフィス需要に及ぼす影響

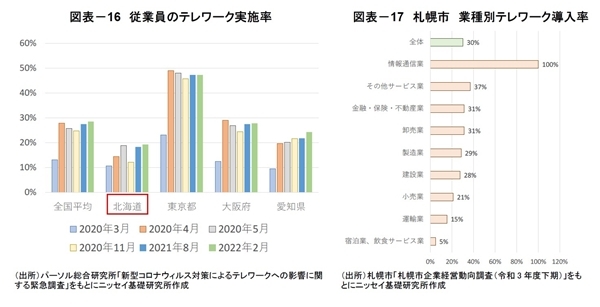

パーソル総合研究所の「新型コロナウィルス対策によるテレワークへの影響に関する緊急調査」によれば、北海道におけるテレワーク実施率(2022 年2 月調査)は19%となった。1 回目の緊急事態宣言直後(2020 年4 月調査)に大きく上昇した後、概ね横ばいとなっている(図表-16)。

札幌市の「札幌市企業経営動向調査」によれば、テレワークを導入していると回答した割合は24%(2020年度上期)から30%(2021年度下期)に増加した。業種別にみると、オフィスワーカー比率の高い「情報通信業」では100%に達している(図表-17)。札幌市におけるテレワーク実施率は東京や全国平均と比べて低いものの、情報通信業を中心に「テレワーク」を導入する企業は増加しているようだ。

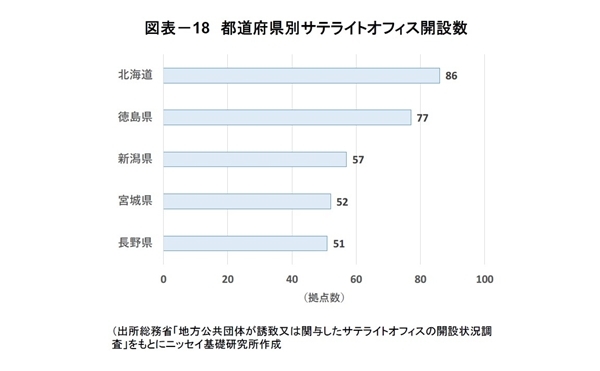

また、総務省「地方公共団体が誘致又は関与したサテライトオフィスの開設状況調査」によれば、都道府県別サテライトオフィス開設数は、「北海道」が86ヵ所で最多となり、その内、「札幌市」での開設数は51ヵ所であった(図表-18)。テレワークの普及により働く場所の自由度が増すなか、首都圏に比べてオフィス賃料が廉価であることや、札幌市内への本社移転・拠点進出に対する補助(*5)等を背景に、北海道外の企業によるサテライトオフィス開設が増えていると考えられる。

コロナ禍を経て、札幌市においてもテレワークの普及が進んでいるものの、東京や他の地方主要都市と比較してその進捗スピードは緩やかであり、現時点においてオフィス需要への影響は限定的だと言える。ただし、テレワークの普及が更に進んだ場合、テレワークを前提としたワークプレイスの見直しや、サテライトオフィスの開設等が増えることが想定され、引き続きオフィス需要への影響を注視する必要がある。

*5:スタートアップ企業による札幌市内への本社移転・拠点進出に対する補助(「スタートアップ立地促進補助金」)と、コワーキングスペースなど企業立地や企業コミュニティー形成を促進する施設整備への補助(「イノベーション拠点立地促進補助」)

(3)コールセンター企業やIT関連企業のオフィス需要の見通し

コロナ禍以降、全国的に空室率の上昇が続くなか、札幌市では、IT関連企業やコールセンター企業による新規拠点の開設がオフィス需要を下支えしている。

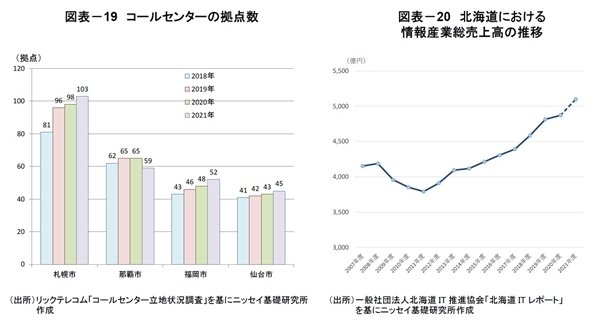

札幌市は、他の地方主要都市と比較して、低コストでかつ効率よくオペレーターを確保することが可能な環境にあるため、コールセンター企業によるオフィス拡張ニーズが強い。月刊コールセンタージャパン編集部「コールセンター立地状況調査」 によれば、札幌市におけるコールセンターの拠点数(2021年)は103拠点(前年比+5)に増加し、地方都市の中でトップを維持している(図表-19)。

また、一般社団法人北海道IT推進協会「北海道ITレポート」によれば、北海道における情報産業の売上高は増加傾向で推移しており、2021年度は5千億円を超えて過去最高を更新する見通しである(図表-20)。同レポートによれば、「今後3 年程度先の総従業者数の見込み」について、63%の事業所が「従業者数の増加を想定」と回答している。

札幌市は、「札幌市コールセンター・バックオフィス 等立地促進補助金」をはじめとして、コールセンター運営をサポートする様々な施策を講じている。また、2020年7月には「スタートアップ・エコシステム拠点都市」に選ばれるなど、起業しやすい環境づくりに力を入れている。

コールセンターや IT関連企業は、地方自治体による支援策などに支えられて成長が期待される業種であり、新築オフィスビルの入居テナント候補として期待も大きい。

一方、コロナ禍を経て、コールセンターのビジネスモデルは、(1)「在宅勤務」の導入、(2)拠点分散化による大規模コールセンターの減少、(3)AI等を活用した顧客対応の自動化など、今後大きく転換する可能性があり、オフィス面積の見直しを検討する企業が増加する懸念もある(*6)。

また、前述の通り、「情報通信業」では「テレワーク」の普及が進んでおり、ワークプレイスの見直しが順次拡がることも考えられる。

以上を鑑みると、札幌のオフィス市場において存在感を高めてきたコールセンターやIT関連企業の新規需要が頭打ちするリスクに留意する必要がある。

*6:吉田資「地方都市において存在感を高めるコールセンターのオフィス需要~需要拡大が期待される一方で、課題も~」(2021.7.9)

オフィスビルの新規供給見通し

(1) 札幌中心部で進む再開発

日本不動産研究所「全国オフィスビル調査(2021年1 月現在)」によれば、新耐震基準以前(1981年以前)に竣工したオフィスビルの割合は札幌市が36%で、福岡市(40%)に次いで高い。札幌市では、札幌オリンピック(1972年)の時期に竣工したビルが多く、築年数が経過したビルの割合が高水準となっている。

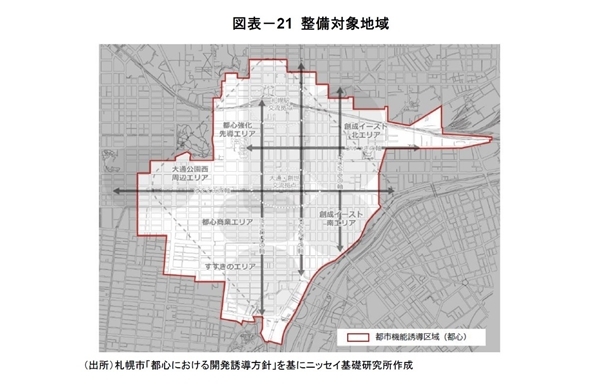

こうした状況を踏まえ、札幌市は、都心部を対象地域とした「都心における開発誘導方針」や「オフィスビル建設促進補助金(*7)」を策定し、容積緩和やビルの建て替えに関する補助制度を整備した(図表-21)。

築年数が経過し更新時期を迎えるオフィスビルの建て替え等を補助する施策に加えて、2030年度に北海道新幹線の全線開通(札幌駅までの延伸)が予定されていることから、札幌駅周辺では大規模な再開発が複数計画されている。

「北3西3街区」では、オフィスと商業施設の複合ビル(12階建て・延床面積約1.2万m2)への建て替え計画が進行中で、2022年8月に竣工予定である(*8)。また、隣接する「ヒューリック札幌ビル」でも、ホテル等が入る複合ビル(20階建て・延床面積約2.2万m2)への建て替え計画が進んでおり、2025年6月に竣工予定である(*9)。

「北1西5街区」では、北海道放送(HBC)本社社屋跡地において、NTT都市開発が高級ホテルや商業施設などが入る26階建ての複合高層ビルを建設中であり、2024年2月の完成を目指している(*10)。

JR札幌駅南口の「北4西3街区」では、ヨドバシホールディングスを中心に、35階建ての大型複合ビル(延床面積約21万m2)を建設する計画で、2028年度の完成予定である(*11)。

また、JR札幌駅の東側に隣接する「北5西1・西2地区」では、時間貸し駐車場として利用中の札幌市所有の「西1地区」とJR北海道グループが所有する商業施設「エスタ」の「西2地区」を一体開発する計画が進んでおり、「マリオット・インターナショナル」と提携した高級ホテル等が入る複合ビル(43階建て・延床面積約39万m2)を建設する予定である。2028年度中の完成を目指しているが、完成すれば、JRタワー(173m)を抜いて道内一の高さ(245m)となる(*12)。

札幌駅前通と大通公園が交差する「大通西4街区」では、街区南に位置する「道銀ビルディング」と道銀ビル西側に隣接する「新大通ビルディング」との一体開発が検討されており、2028年中に高級ホテルやオフィスを併設した新ビルの開業を目指している(*13)。

*7:一定の要件を満たす賃貸事務所を整備する事業者に、賃貸事務所部分に対応する家屋・償却資産の固定資産税課税標準額の20%相当(上限10億円)を補助。

*8:商業施設新聞「ヒューリック 札幌ビル建て替え 22年8月に竣工へ」(2021年6月29日)

*9:北海道新聞 「札幌駅近のビル、地上20階建てに 東京のヒューリック建て替えへ」(2021年4月7日)

*10:日本経済新聞 「NTT都市開発、HBC旧本社跡、高級ホテル誘致。」(2021年11月13日)

*11:日本経済新聞 「札幌のヨドバシビル、高さ200メートル級」(2022年4月7日)

*12:朝日新聞 「札幌新幹線駅ビル、245メートル「道内最高」に JR概要発表」(2022年5月20日)

*13:北海道新聞 「高級ホテル併設 28年開業目指す*大通西4再開発」(2022年3月25日)

(2) 札幌市の新規供給予定面積

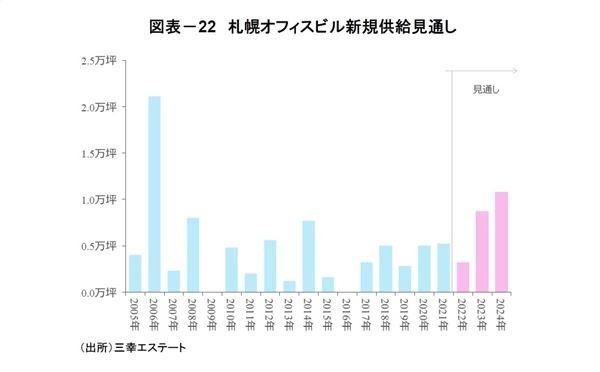

2009年以降、札幌市のオフィスの新規供給量は2008年の約8,000坪を上回ることはなく、低水準の供給が続いている(図表-22)。

2022 年は、「札幌22スクエア」等が竣工予定のなか、新規供給は引き続き低水準に留まる見通しである。しかし、2023年は「(仮)札幌北6西1オフィス計画」や「D-LIFE PLACE札幌」等の大規模ビルが竣工し、新規供給は約9千坪に増加する見込みである。2024 年も「北1西5街区」で大規模ビルが竣工予定で、新規供給は18年ぶりに1万坪を超える見通しである(図表-22)。

賃料見通し

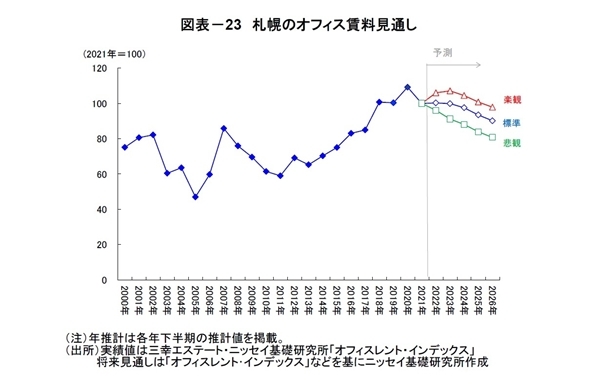

前述の新規供給見通しや経済予測 、オフィスワーカー数の見通し等を前提に、2026年までの札幌のオフィス賃料を予測した(図表-23)。

北海道では、コロナ禍が「企業の経営環境」および「雇用環境」に与えたダメージは全国平均と比べて限定的であった。また、札幌市の就業者数は、オフィスワーカー比率の高い「情報通信業」を中心に増加している。以上の状況を鑑みると、今後5年間で札幌市のオフィスワーカー数が減少する懸念は小さいと思われる。

また、コールセンターや IT関連企業は、地方自治体による支援策などに支えられて、今後も成長が期待できる業種であり、新築オフィスビルの入居テナント候補として期待されている。ただし、コロナ禍を経て、コールセンターのビジネスモデルは大きく転換する可能性がある。また、「テレワーク」が進むIT関連企業では、ワークプレイスの見直しが順次拡がることも考えられ、札幌のオフィス需要を支えてきたコールセンターやIT関連企業の新規需要が頭打ちするリスクに留意する必要がある。

一方、2030年度の北海道新幹線の全線開通等を背景に、札幌駅周辺を中心に高層オフィスビルの開発が複数計画されている。新規供給量は2023年に約9千坪、2024年に1万坪を超えて増加する見通しである。以上を鑑みると、札幌の空室率は上昇傾向で推移すると予想する。

札幌市の成約賃料は、ファンドバブル期のピーク水準(2007年)を上回るなど高値圏にある。今後については当面横ばいで推移した後、新規供給の増加に伴う空室率の上昇を受けて下落に転じる見通しである。2021 年の賃料を100 とした場合、2022年は「100」、2026 年は「90」への下落を予想する(図表-23)。ただし、ピーク(2020年)対比で▲17%下落するものの、2017 年の賃料水準「85」を上回る水準を維持し、リーマンショック後のような大幅な賃料下落には至らない見通しである。

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

吉田資(よしだ たすく)

ニッセイ基礎研究所 金融研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・「仙台オフィス市場」の現況と見通し(2022年)

・「福岡オフィス市場」の現況と見通し(2022年)

・「名古屋オフィス市場」の現況と見通し(2022年)

・「大阪オフィス市場」の現況と見通し(2022年)

・「東京都心部Aクラスビル市場」の現況と見通し(2022年2月時点)