この記事は2022年5月30日に「ニッセイ基礎研究所」で公開された「「福岡オフィス市場」の現況と見通し(2022年)」を一部編集し、転載したものです。

要旨

福岡のオフィス市場では、景気悪化やテレワーク普及などを背景にオフィス需要が低迷するなか、昨年は過去最高水準の3万坪を超えるオフィスビルの新規供給があり、空室率は上昇基調で推移している。また、成約賃料は需給緩和で横ばいとなっている。本稿では、福岡のオフィス市況を概観した上で、2026年までの賃料予測を行った。

福岡市では、人口の流入超過が継続しているもののその勢いは鈍化しており、福岡県の就業者は、10年ぶりに減少に転じた。また、コロナ禍が「企業の経営環境」に与えたダメージは、全国平均と比べて大きく、「雇用環境」は本格的な回復には至っていない。そのため、福岡市のオフィス需要はしばらくの間、力強さに欠けることが予想される。

一方、福岡市では、「天神ビックバン」プロジェクトや「博多コネクティッドボーナス」を背景に、多くの大規模開発が進行中である。今後3年間(2022年~2024年)の総ストックに対する供給の割合は主要地方都市の中で最も高い水準になる。以上を鑑みると、福岡の空室率は当面の間、上昇傾向で推移すると予測する。

福岡のオフィス成約賃料は、空室率の上昇に伴い、下落基調で推移する見通しである。2021年の賃料を100 とした場合、2022年は「99」、2026年は「86」への下落を予測する。

はじめに

福岡のオフィス市場では、景気悪化やテレワーク普及などを背景にオフィス需要が低迷するなか、昨年は過去最高水準の3万坪を超えるオフィスビルの新規供給があり、空室率は上昇基調で推移している。また、成約賃料は需給緩和で横ばいとなっている。本稿では、福岡のオフィス市況を概観した上で、2026年までの賃料予測を行う。

福岡オフィス市場の現況

空室率および賃料の動向

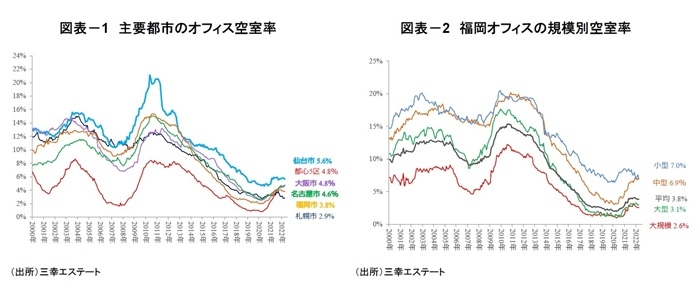

全国主要都市のオフィスの空室率は、2020年4月の緊急事態宣言の発令以降、いずれの都市も上昇傾向で推移している。(図表-1)。

三幸エステートによると、福岡市の空室率(2022年4月時点)は3.8%(前年比+0.6%)となった。福岡市の空室率を規模(*1)別にみると、「大規模2.6%(前年比+0.6%)」、「大型3.1%(同+0.7%)」、「中型6.9%(同-1.5%)」、「小型7.0%(同▲1.3%)」となり「小型」を除く全ての規模で前年から上昇した(図表-2)。景気悪化やテレワーク普及などを受けてオフィス需要が弱含むなか、大規模ビルの竣工が相次ぎ、空室が増加している。

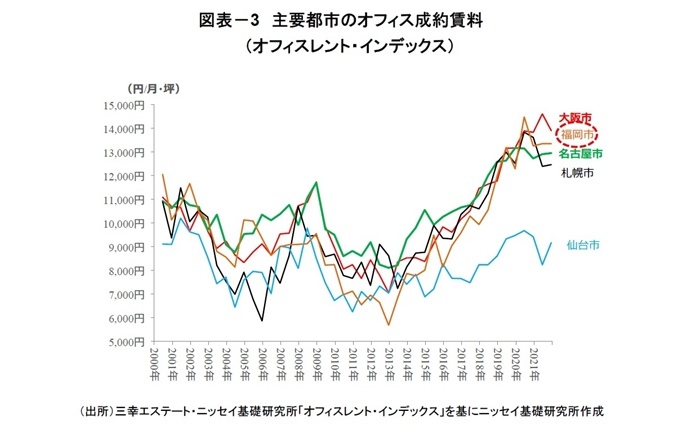

全国主要都市の成約賃料は、オフィスの解約や事業拠点の一部閉鎖などにより空室面積が増加し、賃料にも頭打ち感がみられる。福岡市の2021年下期の成約賃料は、前期比+0.0%、前年同期比+0.7%となった(図表-3)。

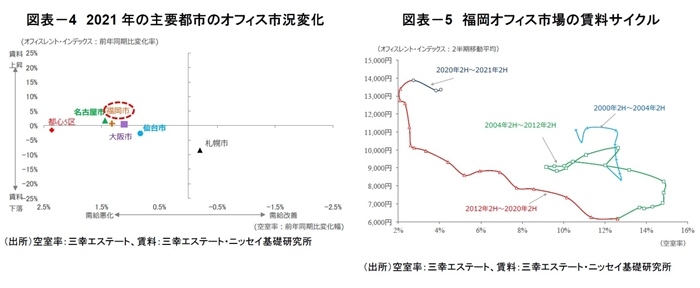

2021年の空室率と成約賃料の動き(前年比)を主要都市で比較すると、札幌市を除く全ての都市で空室率が上昇した。これに対して、成約賃料は概ね横ばいとなっている。福岡市についても、空室率が前年から上昇した一方で、賃料は前年と同水準となった(図表-4)。

賃料と空室率の関係を表した福岡市の賃料サイクル(*2)は、2012年下期を起点に「空室率低下・賃料上昇」の局面が続いていたが、2020年下期は「空室率上昇・賃料上昇」の局面へ移行し、「空室率上昇・賃料下落」局面に向かいつつある(図表-5)。

*1:三幸エステートの定義による。大規模ビルは基準階面積200坪以上、大型は同100~200坪未満、中型は同50~100坪未満、小型は同20~50坪未満。

*2:賃料サイクルとは、縦軸に賃料、横軸に空室率をプロットした循環図。通常、(1)空室率低下・賃料上昇→(2)空室率上昇・賃料上昇→(3)空室率上昇・賃料下落→(4)空室率低下・賃料下落、と時計周りに動く。

オフィス市場の需給動向

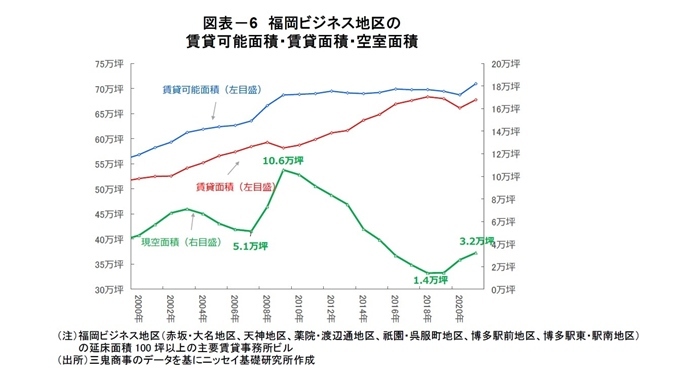

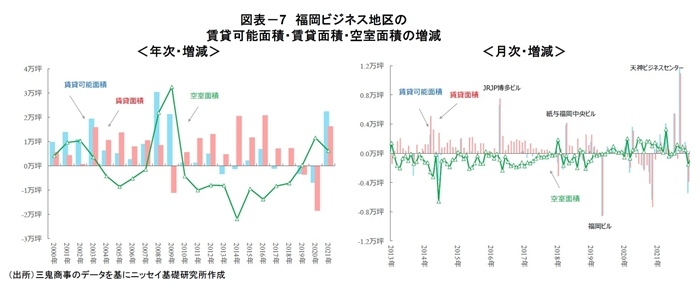

三鬼商事によると、福岡ビジネス地区では、「天神ビジネスセンター」等、大型ビルが竣工したことに伴い、2021年末の賃貸可能面積(総供給面積)は、71.0万坪(前年比+2.2万坪)に増加した。

2021年末のテナントによる賃貸面積(総需要面積)は、67.8万坪(前年比+1.6万坪)となり、結果として、空室面積は3.2万坪(前年比+0.6万坪)となり、前年から+24%増加した(図表-6、図表-7)。

空室率と募集賃料のエリア別動向

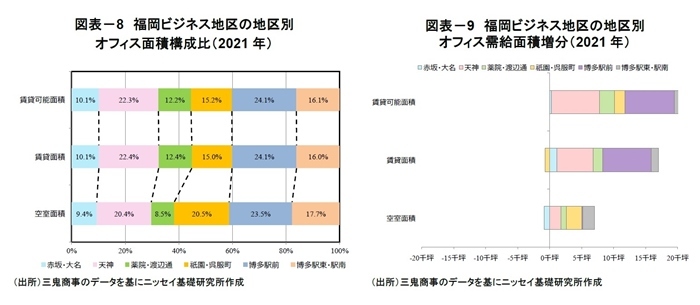

三鬼商事によると、2021年末時点で賃貸可能面積が最も大きいエリアは、「博多駅前地区(24.1%)」で、次いで「天神地区(22.3%)」、「博多駅東・駅南地区(16.1%)」、「祇園・呉服町地区(15.2%)」、「薬院・渡辺通地区(12.2%)」、「赤坂・大名地区(10.1%)」の順となっている(図表-8)。

2021年は、賃貸可能面積が全ての地区で増加し、福岡ビジネス地区全体で+22.4千坪増加した。特に、新規供給のあった「博多駅前地区」(前年比+7.8千坪)と「天神地区」(同+7.5千坪)では大幅に増加した。

賃貸面積は、福岡ビジネス地区全体で+16.3千坪の増加に留まり、結果として、空室面積は+6.1千坪増加した。特に、「祇園・呉服町地区」(同+2.4千坪)等で空室の増加が目立つ(図表-9)。

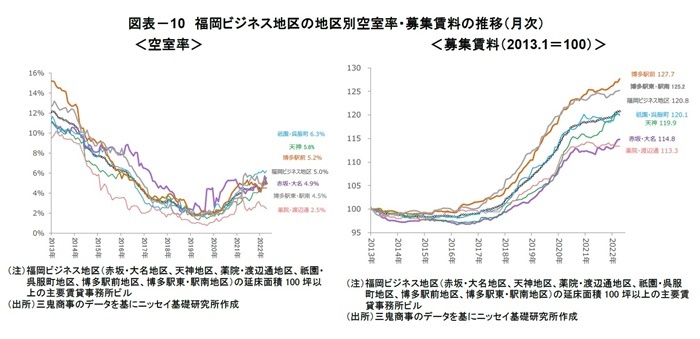

エリア別の空室率(2022年4月時点)は、「祇園・呉服町地区」が6.3%(前年比+1.4%)、「天神地区」が5.6%(同+2.0%)、「博多駅前地区」が5.2%(同+0.2%)、「赤坂・大名地区」が4.9%(同+0.7%)と上昇したのに対して、「博多駅東・駅南地区」が4.5%(前年比▲1.2%)、「薬院・渡辺通地区」が2.5%(同▲0.7%)と前年から低下した(図表-10左図)。

一方、募集賃料は、「薬院・渡辺通地区」を除く全てのエリアにおいて上昇基調で推移しており、特に、「天神地区」(前年比+3.8%)の賃料が大きく上昇した(図表-10右図)。

福岡オフィス市場の見通し

新規需要の見通し

(1) オフィスワーカー数の見通し

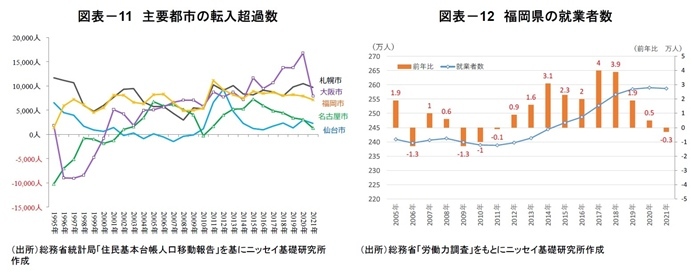

住民基本台帳人口移動報告によると、2021年の福岡市の転入超過数は+7,158人となり、転入超過を維持したものの、前年から▲9%減少した(図表-11)。

また、2021年の福岡県の就業者数は258.7万人(前年比▲0.3 万人)となり、10年ぶりに減少に転じた(図表-12)。

以下では、福岡のオフィスワーカー数を見通すうえで重要となる「福岡財務支局」の管轄下3県(福岡県・佐賀県・長崎県)」における「企業の経営環境」と「雇用環境」について確認したい。

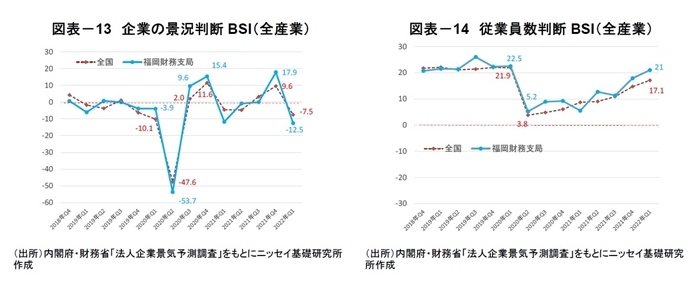

内閣府・財務省「法人企業景気予測調査」によれば、「企業の景況判断BSI(*3)」(福岡財務支局)は、2020年第2四半期に「▲53.7」と一気に悪化した。その後は、回復と悪化を繰り返しながら2021年第4 四半期に「+17.9」まで回復したが、2022年第1四半期は「▲12.5」と再び悪化した(図表-13)。景況感の悪化幅は、全国平均と比べて、やや大きい傾向がみられる。

また、「従業員数判断BSI(*4)」(福岡財務支局)は、人手不足を表わす「+22.5」(2020年第1四半期)から「+5.2」(第2四半期)へ大幅に低下した。足もとでは「+21.0」まで回復したが、コロナ禍以前の水準には至っていない(図表-14)。

また、帝国データバンク「新型コロナウィルス感染症に対する九州企業の意識調査」(2021年12月)によれば、コロナウィルス感染症による業績への影響について、福岡県では「マイナスの影響がある」との回答が68.9%を占め、全国平均(66.6%)を上回った。福岡においても、コロナ禍が企業経営に与えたダメージは大きいと言える。

福岡市では、人口の流入超過が継続しているもののその勢いは鈍化しており、福岡県の就業者は、10年ぶりに減少に転じた。また、コロナ禍が「企業の経営環境」に与えたダメージは、全国平均と比べて大きく、「雇用環境」は本格的な回復には至っていない。以上を鑑みると、福岡市のオフィスワーカー数の拡大は力強さに欠けることが予想される。

*3:企業の景況感が前期と比較して「上昇」と回答した割合から「下降」と回答した割合を引いた値。マイナス幅が大きいほど景況感が悪いことを示す。

*4:従業員数が「不足気味」と回答した割合から「過剰気味」と回答した割合を引いた値。マイナス幅が大きいほど雇用環境の悪化を示す。

(2)在宅勤務の進展に伴うワークプレイスの見直し

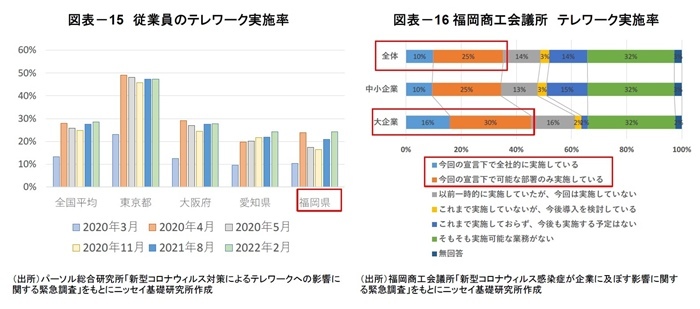

パーソル総合研究所の「新型コロナウィルス対策によるテレワークへの影響に関する緊急調査」によれば、福岡県におけるテレワーク実施率(2022年2月調査)は24%となった。1 回目の緊急事態宣言直後(2020年4月調査)に大きく上昇した後は概ね横ばいである(図表-15)。

また、福岡商工会議所「新型コロナウィルス感染症が企業に及ぼす影響に関する調査」(2021年6月実施)によれば、「今回の緊急事態宣言下におけるテレワーク・在宅勤務の実施状況」について、実施したとの回答は全体で35%、大企業に限ると46%となっている(図表-16)。

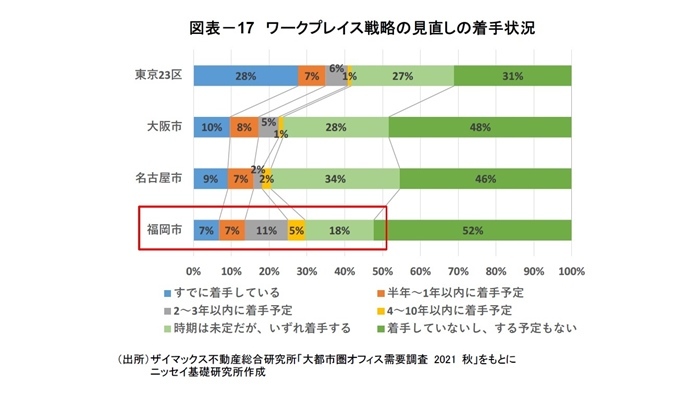

こうしたなか、福岡市でもワークプレイスの見直しを検討する企業が増えている。ザイマックス不動産総合研究所「大都市圏オフィス需要調査 2021 秋」によれば、「ワークプレイス戦略の見直しの着手状況」に関して、「既に着手している」との回答は7%にとどまるが、着手予定を含めると全体で約5割となっている(図表-17)。今後、ワークプレイスの見直しが順次拡大することが予想され、引き続きオフィス需要への影響を注視したい。

オフィスビルの新規供給見通し

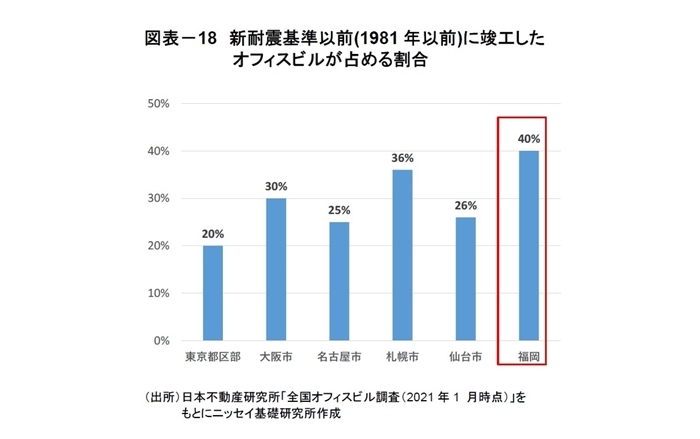

日本不動産研究所「全国オフィスビル調査(2021年1月時点)」によれば、福岡市は、新耐震基準以前(1981年以前)に竣工したオフィスビルの割合が40%と、主要都市の中で最も高い(図表-18)。そこで、これら築40年以上が経過したオフィスビルの建て替えを促す目的で、天神地区では「天神ビックバン」プロジェクト、博多駅前では「博多コネクティッドボーナス」が進行中である。

(1)「天神ビックバン」プロジェクト

天神地区(*5)では、容積率や航空法の高さ制限の緩和等により再開発を誘導する「天神ビックバン」プロジェクトが2015年にスタートした(図表-19)。このプロジェクトでは、延床面積は44.4万m2から約1.7倍の75.7万m2に拡大、雇用数は4万人から約2.4倍の9.7万人に増加、年間8,500億円の経済波及効果が発生すると試算されている。

2021年9月に、「天神ビックバン」プロジェクトの第1号案件となる「天神ビジネスセンター(延床面積:約6.1万m2・地上19階建て)が竣工した。

2022年は、「旧大名小学校跡地」で、25階建て(延床面積:約9.1万m2)の複合ビルが開業予定である。この開発プロジェクトでは、九州初となるラグジュアリーホテル「ザ・リッツ・カールトン ホテル」が開業するほか、ワンフロアの貸床面積が2,500m2以上のハイグレードオフィスが配置される(*6)。

2023年以降も、「天神ビックバン」の優遇施策を活用した再開発が複数予定されている。ヒューリックは「ヒューリック福岡ビル」を、ホテルを核とした大型複合商業ビル(延床面積:約2.1万m2・地上19階建て)に建て替えを行い、2024年9月に完成予定である(*7)。西日本鉄道は、「福岡ビル」跡地の天神一丁目 11 番街区に複合ビル(延床面積:約14.7万m2・地上19階建て)を開発し、2024年12月に開業予定である(*8)。また、日本生命保険と積水ハウスは、「日本生命福岡ビル」と「福岡三栄ビル」を、オフィスを核とした大型複合ビル(延床面積:約3.9万m2・地上18階建て)に建て替えを行い、2025年3月に完成予定である(*9)。

*5:天神交差点から半径約500mのエリア

*6:大名プロジェクト特定目的会社「九州初の「ザ・リッツ・カールトン ホテル」 誘致決定「スタートアップ&グローバル」新ビジネス拠点誕生へ」(2019年7月8日)

*7:ヒューリック株式会社「(仮称)ヒューリック福岡ビル建替計画」の概要について」(2021年10月1日)

*8:西日本鉄道株式会社「創造交差点 MEETS DIFFERENT IDEAS | 福ビル街区建替プロジェクト」

*9:日本生命保険相互会社・積水ハウス株式会社「日本生命福岡ビル・福岡三栄ビルの建替について」(2021年12月13日)

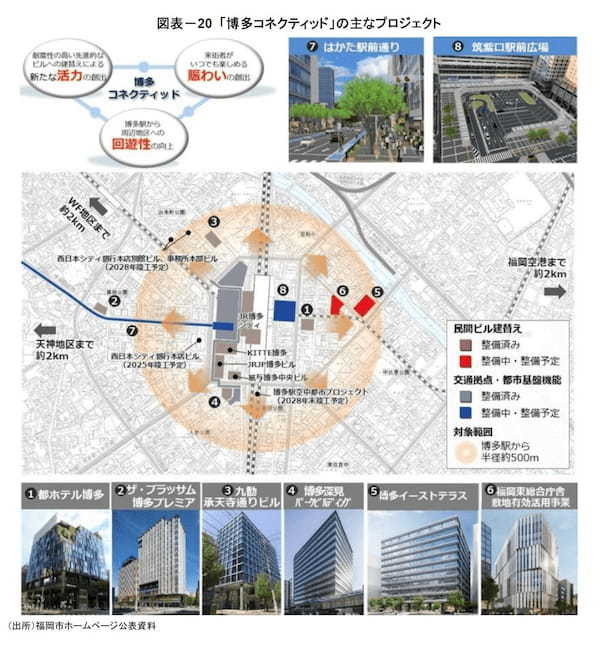

(2) 「博多コネクティッドボーナス」

福岡市は、2019年5月にビルの建替えを促す優遇処置制度「博多コネクティッドボーナス(*10)」を公表し、博多駅周辺の再開発を後押ししている。このプロジェクトでは、延床面積は34.1万m2から約1.5倍の49.8万m2に拡大、雇用数は3.2万人から約1.6倍の5.1万人に増加、年間約5,000億円の経済活動波及効果(純増)が発生すると試算されている(図表-20)。

博多駅周辺では、2021年2月に「博多深見パークビルディング」(延床面積:約1.3万m2)が竣工した。2022年は、NTT都市開発と大成建設が、博多駅東一丁目敷地(旧博多スターレーン跡地)において「博多コネクティッドボーナス」を活用し、オフィスを含む複合施設「博多イーストテラス」(延床面積:約2.9万m2・地上10階建て)を開発予定である(*11)。

その後も、大規模開発計画が複数予定されている。JR九州、福岡地所、麻生の3社で構成する企業グループは、「福岡東総合庁舎敷地」を活用し、12階建てのオフィスビル(延床面積:約2.2万m2)を建設し、2024年3月に開業予定である(*12)。また、西日本シティ銀行は福岡地所と共同で、博多駅前の保有ビル(本店本館ビル・本店別館ビル・事務本部ビル)の連鎖的な建て替えを行う(*13)。2025年に本店本館ビルの竣工、2028年には本店別館ビル、事務本部ビル跡地の新ビルの竣工を予定している。延床面積は現行の約2.6万m2から2倍以上に拡大する見込みで、一部をテナントに貸し出すとしている(*14)。

*10:つながり・広がりが生まれる広場の創出など、賑わいの拡大に寄与したビルの容積率を最大で50%拡大する等の優遇処置。

*11:NTT都市開発株式会社・大成建設株式会社「博多駅東一丁目敷地(旧博多スターレーン跡地)における開発計画概要について」(2020年3月6日)

*12:九州旅客鉄道株式会社・福岡地所株式会社・ 株式会社麻生 「~人流・ビジネス・エリア再開発の起点となる次世代オフィス~福岡東総合庁舎敷地に新たなランドマークが誕生します!」(2021年11月26日)

*13:西日本シティ銀行「西日本シティ銀行保有ビルの連鎖的再開発のお知らせ」(2019年12月19日)

*14:西日本新聞 「西シ銀新本店25年完成 正式発表「博多再開発の象徴に」」(2019年12月20日)

(3) 福岡市の新規供給予定面積

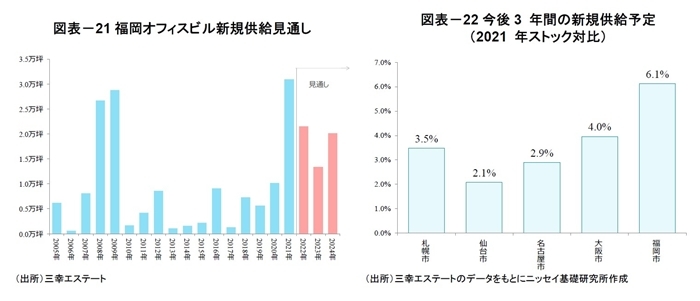

2021年の福岡の新規供給面積は、「天神ビジネスセンター」や「博多深見パークビルディング」、「T-Building HAKATA EAST」等、大規模ビルの竣工が相次ぎ、過去最高水準を更新し、30,900坪に達した(図表-21)。

今後も、福岡市では、「天神ビックバン」プロジェクトや「博多コネクティッドボーナス」を背景に、多くの大規模開発が進行中で、2022年と2024年は、年間20,000坪を超える新規供給が予定されている。今後3年間(2022年~2024年)の総ストックに対する供給の割合は6.1%と、主要地方都市の中で最も高水準になる見通しである(図表-22)。

賃料見通し

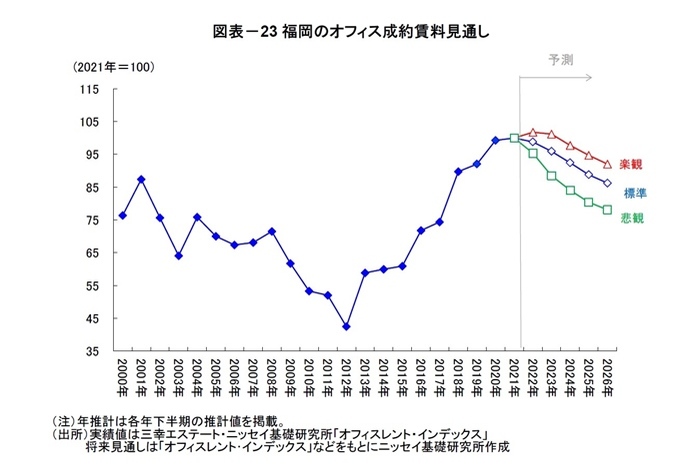

前述の新規供給見通しや経済予測 、オフィスワーカーの見通し等を前提に、2026年までの福岡のオフィス賃料を予測した(図表-23)。

福岡市では、人口の流入超過が継続しているもののその勢いは鈍化しており、福岡県の就業者は、10年ぶりに減少に転じた。また、コロナ禍が「企業の経営環境」に与えたダメージは、全国平均と比べて大きく、「雇用環境」は本格的な回復には至っていない。そのため、福岡市のオフィス需要はしばらくの間、力強さに欠けることが予想される。

一方、福岡市では、「天神ビックバン」プロジェクトや「博多コネクティッドボーナス」を背景に、多くの大規模開発が進行中である。今後3年間(2022年~2024年)の総ストックに対する供給の割合は主要地方都市の中で最も高い水準になる。以上を鑑みると、福岡の空室率は当面の間、上昇傾向で推移すると予測する。

福岡のオフィス成約賃料は、空室率の上昇に伴い、下落基調で推移する見通しである。2021年の賃料を100 とした場合、2022年は「99」、2026年は「86」への下落を予測する。ただし、ピーク(2021年)対比で▲14%下落するものの、2017年の賃料水準「74」を上回る水準であり、リーマンショック後のような大幅な賃料下落には至らない見通しである。

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

吉田資(よしだ たすく)

ニッセイ基礎研究所 金融研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・「東京都心部Aクラスビル市場」の現況と見通し(2022年2月時点)

・「大阪オフィス市場」の現況と見通し(2022年)

・「名古屋オフィス市場」の現況と見通し(2022年)

・コロナ禍を経て拡大が続くサードプレイスオフィス市場~利用ニーズの高まる郊外エリアは新規開設の余地が残る~

・東京オフィス市場は賃料下落が継続。住宅価格はさらに上昇-不動産クォータリー・レビュー2022年第1四半期