投資でリターンを追求するとき、同時にリスクも高まることを忘れてはならない。より高いリターンを狙う場合でも「安全資産」をヘッジに活用して安全性を高めるべきだとよく言われるが、その「安全資産」について、われわれ個人投資家はどこまで理解できているだろうか。安全資産が持つ性格や種類、そして実際の安全性などについて知れば、安定した資産運用につながるだろう。

目次

安全資産とはなにか? 保有する意味は?

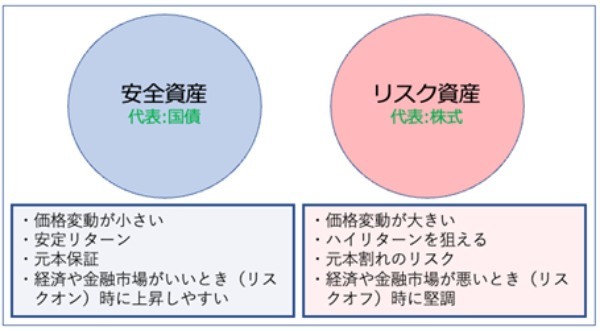

「安全資産」とは、元本が減るリスクの少ない金融資産のことである。キャッシュ(現預金)や国債など、「価格の変動(ボラティリティ)」の低い資産がそれにあたる。

たとえば、キャッシュを保有していれば元本が減ることはないし、国債は債券価格が下がったとしても、発行した国が破綻さえしなければ、償還まで保有すれば元本が返ってくる。安全資産の特徴として、元本が減るリスクは低いが、大きく増える可能性も低いことが挙げられる。

▽ボラティリティ

証券などの価格の変動性のこと。期待収益率が期待通りとなる度合いを示す。ボラティリティが高ければ期待収益率から大きく外れる可能性が高い。

引用:野村證券|証券用語集解説 | ボラティリティ(ぼらてぃりてぃ)

安全資産の反対は「高リスク資産」。その特徴を確認しよう

逆に、価格変動が大きく「ボラティリティが高い」とみなされる金融商品は「高リスク資産」である。元本が減るリスクが大きい金融資産であり、株式や不動産などがそれにあたる。

投資において、高リスク資産は「ハイリスク・ハイリターン」、安全資産は「ローリスク・ローリターン」だといえる。投資において高リターンを狙う場合にリスクはつきもので、この関係を「リスクとリターンのトレードオフ」ともいう。投資をする場合、リターンを追い求めることは大切だが、常にリスクヘッジも考えておくべきだ。

投資家は長期の資産運用を考えるうえで、まずは安全資産で資産のヘッジの仕方や、資産の守り方の基本を知っておかなければならない。

世界一の投資家として有名な米国のウォーレン・バフェット氏は、金持ちになるための2つのルールとして以下の言葉を残している。

「第1ルール、損しないこと。第2ルール、第1ルールを忘れるな。」

つまり、資産運用において、安全資産をポートフォリオに組み込むことはマストなのだ。

▽安全資産とリスク資産の主な違い

金融資産が持つ3つの性格と安全資産の条件

金融商品には、リスクとリターンなどを見極めるための基準となる「安全性」「流動性」「収益性」という3つの性格がある。自分の運用目的や計画に応じてどの性格を重視するかあらかじめ整理しておくことが、運用計画の第一歩だ。

そのためまずはそれぞれの性格について重要なポイントを理解しておこう。また、各商品がどのような性格を備えているか理解することも、ポートフォリオをバランスよく組むために必要になる。

安全性:安全資産は元本割れしにくい

安全性とは、どれだけ元本が保証されているかをいう。高いリターンが望める金融商品であっても、元本割れを起こす可能性のある商品は「安全性が低い」とえる。

また、一般的に預金は安全性が高いと言われるが、金融機関が破綻する可能性もゼロではない。安全性を考える上では、破綻した場合に預金保険制度でカバーされるか確認しておくことも重要だ。

流動性:安全資産は流動性を備える

流動性とは、換金のしやすさだ。一部の金融商品はすぐに換金できなかったり、中途解約ができなかったりする。解約ができる場合でも、解約手数料がかかったり解約時の買取価格が低かったりすると結果的にコストが高くなる。

特に決まった目的のために投資を行う場合は、その資産が望むタイミングで現金化できる流動性を備えているか確認しておく必要がある。

収益性:安全資産はリスクが低い=収益性に低い

収益性とは、期待できる収益の度合いを意味する。先述のとおり、安全性と収益性はリスクとリターンの関係であり、収益性の高さはリスクの高さと言い換えることもできる。また、収益性が高い商品は流動性が低いとされており、こちらも両立は困難だ。

「安全性」「流動性」「収益性」どれを重視するのか。安全資産の比率とは

「安全性」「流動性」「収益性」のすべてが優れた金融商品はない。特に「安全性」と「流動性」は相反するし、「流動性」と「収益性」も相反することが多い。

金融商品を選ぶときには、まず投資の目的と期間をはっきり決めることが重要だ。そのうえで、どの性格をもっとも重視するかを、それぞれの長所・短所をチェックしながら決める。

結婚や出産、子どもの進学など将来のある程度の資金需要が決まっている場合は「安全性」を重視する。20代など若く、数年内にこれといった使用目的がない場合などは「収益性」を重視した資産形成をするとよいだろう。

大切なのは比率を計画し、安全資産の比率を定期的に見直すこと

繰り返しになるが「安全性」「収益性」「流動性」の3つの性格が優れる商品はない。自分のライフスタイルと、予想される生活の変化にあわせて運用計画を見直し、安全資産とリスク資産の比率を見直すべきだろう。

ライフステージの変化に合わせて運用を変更する例として、以下のようなケースが考えられる。まず、20代など若いうちは「安全性」と「流動性」の高い資産を合わせて20%、「収益性」重視の資産を80%で運用する。

結婚した場合は、安全資産の比率を少し高め、「安全性」「流動性」の高い資産を30%、「収益性」重視の資産を70%にする。

その後、子どもが大学を卒業した、とすれば、「安全性」「流動性」の高い資産を10%、「収益性」重視の資産を90%に戻す、といった具合だ。

ここからさらに、定年が近くなりリスクを取りにくくなる年齢になったら、「安全性」「流動性」の高い資産を70%に高め、「収益性」重視の資産は30%に抑えるなど、資産の比率はライフステージごとに見直すことが大切だ。

安全資産の代表的な商品とその特徴

ここでは、安全資産とされる商品のうち、代表的なものを紹介する。

代表的な安全資産1:現金(預貯金)

銀行などに預けた現金(預貯金)は、基本的に元本が保証されているため安全資産だ。預貯金には利子が定期的につくうえ、元本が減ることはない。預金している金融機関が破綻する可能性はゼロではないが、その場合預金保険制度で1行につき1,000万円まで保護を受けることができる。

預貯金の金利はわずかだが、それでも利回りは良いに越したことはない。通常、店舗を構えている銀行よりもネット銀行のほうが高金利な場合が多いので、各行の金利を比較しておこう。

代表的な安全資産2:定期預金

銀行に現金を預ける場合、定期預金を利用すれば通常よりさらに高い金利がつくこともある。

定期預金とは、期間をあらかじめ定めて金融機関に預ける預金のことだ。定期預金の期間は通常1ヵ月から設定でき、銀行によっては最短1週間に設定することも可能だ。

定期預金には自動継続という仕組みがあり、設定を行えば満期日に同一条件で契約を継続できるので、運用の手間もそれほどかからないだろう。

定期的に他行との金利の違いを確認しながら資金移動を行えば、預貯金といえどもより多くのリターンを積むことができるだろう。

代表的な安全資産3:債券

債券とは、国や国際的機関、地方自治体、企業などが資金調達を目的に投資家からお金を集めるために発行する有価証券である。債券を発行する主体を発行体と呼ぶ。

通常、債券には満期がある。債券を保有していると定期的に利子を受け取れるほか、満期になると元本が戻る仕組みになっている。この元本償還が、株式をはじめとするリスク資産との最大の違いだ。基本的に債券の価格変動は小さく、安全資産の代表的な商品となっている。

代表的な債券である国債と社債について、その特徴を見てみよう。

・国債

国は基本的に、社会保障整備やインフラ整備などの財政支出には税金を充てている。しかし、財政支出が税収入だけでまかなえなくなった場合、国は債権を発行して投資家からお金を募ることがある。この、国を発行体とする債券が国債だ。

日本が発行する債券を「日本国債」、米国が発行する債券を「米国債」という。国が破綻することはめったにないので、数ある債券のなかでも代表的な安全資産といえる。国債は安全性が高いだけでなく、中途換金が可能なため流動性も高い。

・社債

社債は、企業が資金調達のために発行する債券だ。社債は国債よりも利回りが高い傾向にあるが、会社が倒産するリスクは国の破綻リスクより高いため、社債の安全性は国債より低い。また、一部の社債は国債に比べると買い手が少なく、流動性のリスクが高い場合もある。

個人投資家が、一企業の「信用リスク」を精査するのは難しいだろう。債券には、貸したお金が約束どおり返済されたり利息が払われたりする信用リスクを専門機関が評価した「格付け」というものがある。基本的には格付けが高い債券ほど利回りが低く安全性は高い。

逆に格付けの低い企業は、リスクは高めだが利回りが高い傾向にある。もっとも、格付けはあくまでも債券のなかでの比較であって、いずれも株式等のリスク資産と比べれば安全性は高いといえる。

代表的な安全資産4:貯蓄型保険

保険会社が提供する貯蓄型保険は、保険と貯蓄の両方の性格をもつ金融商品だ。死亡保険など保険の要素がありながら、満期後に掛金の総額よりも多くの金額を得られるので、貯蓄型の安全資産として活用できる。預貯金が苦手な人には選択肢の1つになるかもしれない。

代表的な安全資産5:金(インフレ時)

金は現物資産として、インフレ時に安全資産としてみなされる。現物資産とは、土地や金のようにかたちがあり、それ自体に市場価格はあっても、利子を生み出さない資産のことだ。

インフレ時は物の値段が上がる。物の値段が上がるということはお金の価値が下がることを意味する。たとえば、インフレによって現在1,000円の商品が半年後1,500円になったとする。今、現金1,000円で買えたものが半年後には買えないのでお金の価値が下がるわけだ。

そういったインフレ時に強いのが現物資産である。

現物資産は利子がつかないうえ通常は価格変動から元本割れのリスクもあるが、インフレ時には安全資産とみなされる。また現物資産はそれ自体に価値があるため、仮に国が破綻しても、金そのものの価値は変化しない。

その他、安全資産とみなされることがあるもの

どういった資産を安全資産と呼ぶかは、あくまで比較の問題でもある。たとえば、為替は価格変動リスクも高く、元本は保証されていないので基本的にリスク資産である。しかし、為替や株の一部には景気の影響を受けにくいものもあるため、相対的に安全資産とみなすこともできる。

・為替市場での安全資産

たとえば、為替のなかでは「有事のドル買い」が有名だ。これは、地政学リスクが起きて世界が混乱するときには基軸通貨であるドルが安心だ、という考え方で、実際に市場がそのように動くことも多い。

また、日本は世界各国と比較すると政治が安定しており、低金利が続いていることから、「有事の円買い」という言葉もある。

ほかにも、スイスフランは発行元のスイスが中立国であることから、地政学リスク発生時に買われることも多い。

・株式市場での安全資産

株式はリスク資産の典型だが、一部の「ディフェンシブ株」と呼ばれる銘柄は、株式投資における安全資産とみなされることもある。景気後退でも売上が落ちない電力・ガス・水道などの公共事業、医薬品、生活必需品、食品セクターなどがディフェンシブ株の代表だ。

安全資産は本当に安全でリスクはないのか

前述のとおり、安全資産はあくまでもリスク資産と比べて相対的に安全であるに過ぎない。ここまで紹介してきた資産が抱えるリスクやデメリットについて紹介する。

現金(預貯金)のリスク

現金には盗難、紛失のリスクがある。またインフレ時にお金の価値が相対的に下がることもリスクである。

預貯金については、預けている金融機関の破綻がリスクとなる。金融機関が破綻した場合、預金保険制度によってカバーされるが、返金される金額は条件によって異なる。

「当座預金」や「利息の付かない普通預金」は、全額が保護の対象だ。「定期預金」や「利息の付く普通預金」は、1金融機関につき1,000万円までの元本とその利息が保護の対象となる。

保険制度があるとはいえ、1,000万円を超える部分は保護されないことなどから、預貯金も完全なノーリスクとはいえない。

▽預金保険制度の対象となる預金等の範囲

預金保険制度により、当座預金や利息の付かない普通預金等(決済用預金)は、全額保護されます。

引用:金融庁 | 預金保険制度

定期預金や利息の付く普通預金等(一般預金等)は、預金者1人当たり、1金融機関ごとに合算され、元本1,000万円までと破綻日までの利息等が保護されます。

それを超える部分は、破綻した金融機関の残余財産の状況に応じて支払われるため、一部支払われない可能性があります。

定期預金のリスク

定期預金には、普通預金と同じく金融機関の破綻リスクが存在する。

また、定期預金の金利は一般的に普通預金より高めであるものの、市場全体の金利が低下している状況ではほとんど収益性に期待できない点がデメリットだ。

債券のリスク

債券には、預貯金と違って保険制度のようなものはない。そのため、発行体が破綻した場合に元本が戻らないというリスクを抱える。信用リスクが債権によって異なるのは先に述べたとおりだ。

国債は安全性も高いだけでなく、流動性も高い。また外国債のなかには利回りの高い国債もある。しかし、国債といえども各国に信用リスクが存在する。満期を待たずに売却する際は価格変動リスクも考慮すべきだし、外国債の場合は為替リスクが生じることも認識してきたい。

貯蓄型保険のリスク

貯蓄型保険は、途中解約で投資元本を割り込むことがあるなどのリスクを抱えている。たとえば個人年金保険を解約した際に受け取れる払戻金は、契約期間が短い場合、それまでに支払った保険料の総額を下回る。

また貯蓄型保険を積み立て型の投信などと比較すると、保険がついている分リターンが低くなりがちである点にも注意すべきだ。ちなみに保険として見た場合、貯蓄型は掛け捨て型と比べて保険料が割高になる。

貯蓄型保険は契約時の金利が長期間固定されることが多く、低金利のときに契約するとリターンは期待できない。そもそも保険はインフレに弱い特性があるため、低金利のときやインフレ時には気をつけよう。

金(インフレ時)のリスク

金は現物資産であるため利子はつかず、通常は価格変動もあることから元本割れリスクもある。もの自体はなくならない現物資産であることからインフレ時には大活躍することも多い資産だが、物価状況によってリスクが変動するため注意すべきだ。

安全資産とみなされることがあるその他の資産のリスク

・為替市場での安全資産のリスク

ドル、円、スイスフランなどが、為替市場では安全資産といわれる。しかし、あくまで為替であるため価格変動は大きく、安全性は低い。外貨は為替リスクもあり、単純に安全資産として無理に持つべきものではなさそうだ。

・株式市場での安全資産のリスク

ディフェンシブ株は、株式市場のなかでは比較的安全性が高いセクターである。しかしほかの安全資産と比較すると価格変動率は大きく、安全性は低い。

もっとも、株式は上昇時のリターンが大きいため無視できない資産である。そのため、ディフェンシブ株を株式投資のポートフォリオに組み込むこと自体は検討に値する。

資産の安全性を高める4つの方法

安全性だけを考えて資産を運用していると、気がついたら運用資産のポートフォリオがすべて債券になってしまうかもしれない。資産運用はあくまで、安全性も考えながらリターンを狙うのが目的だ。

特に30歳以下など若い人が老後の資産形成を目的に長期投資をする場合、株式投資などハイリスク・ハイリターンの商品で積極的にリターンを狙うことも検討すべきである。年齢が若いうちは損失が出ても取り戻せる時間があるためだ。

重要なのは、積極的にリターンを狙いつつもリスク分散を行うことだ。ここでは投資のリスクを分散し、資産の安全性を高める代表的な手法を紹介しよう。

資産の分散

各投資先に資産を配分し、リスクとリターンのバランスを取ることを「アセットアロケーション」という。長期運用においては、この配分の比率が運用成績を左右する一番のファクターだといわれる。

基本的には、自分の運用方針、目標金額、期間などに応じて、収益性、安全性、流動性のバランスを決定し、そこからどのように資産を分散投資するかを決める。

原則としては、年齢が若く、かつ老後資金など長期目標のために投資を行う場合は、ハイリスク・ハイリターンな資産である株の比率を高くする。対象的に、家を建てる、結婚する、子どもが進学するなどの理由で近い将来の資金需要が見込まれるときは、安全性や流動性が高い資産の比率を上げるといいだろう。

ちなみに、日本国民の公的年金を長期にわたって運用しているGPIF(年金積立金管理運用独立行政法人)は、2021年度第3四半期末現在、運用資産199兆円で世界一の年金運用機関である。GPIFのモデルポートフォリオは、日本株・日本債券・外国株・外国債券の割合について、それぞれ25%をターゲットにしている。自分の運用計画を考えるうえで参考になるだろう。

地域の分散

日本だけでなく、各国の資産に投資を行うこともリスクの分散につながる。

昨今は米国株の人気で外国株に分散投資する投資家が増えたが、平成の日本株バブルやリーマンショック前の中国株バブルなどの例からもわかるとおり、1つの国や1つの地域に集中投資するのはハイリスク・ハイリターンだ。

同じ株式のなかでも、日本国内株のほかに、地域や通貨、先進国か新興国かの区分をもとに、さまざまな国の株式を組み合わせるとリスクを軽減できる。

時間の分散(ドルコスト平均法)

積み立て投資は、時間による価格変動のリスクを分散できるため、特に長期の投資において効果が高い。

そのなかでも、購入量(口数)ではなく購入金額を一定にして商品を定期的に購入する投資戦略を、ドルコスト平均法という。

ドルコスト平均法で分散投資を行うと、価格が高いときは買い付ける口数が少なくなり、安いときは多くなるため、購入平均単価を抑えることができる。時間分散の効果をより高めるためにも有効活用したい。

長期保有を味方につけリスクを軽減する

長期投資とはその名のとおり、長い期間にわたって投資を続ける方法である。

長期運用の一番のメリットは複利効果だろう。たとえば、毎月3万円を35年積み立てると投資元本は1,260万円だ。ただ、それを35年間年利3%で複利運用すると、資産は約2,220万円に膨れ上がる。

過剰なリスクを負った投資を行わなくても、長期投資でコツコツ運用すれば、複利の力で十分に資産形成は可能だ。

まとめ:資産形成の目的をしっかり決め、安全資産をバランスよく配分しよう

投資では、安全資産とリスク資産をバランスよく組み合わせ保有することが大切だ。リスク資産と安全資産の理想的な割合は投資目的やライフステージによって異なる。そのため、ただ漠然とリターンを狙うのではなく、まず投資の目的を明確にしてリスク許容度を決定することから始めたい。

自分のライフステージや老後に必要な資産を把握し、そのうえで安全資産とリスク資産のバランスに気を配りながら運用することが成功のポイントになるだろう。