デリバティブのオプション取引を利用した戦略の1つに「カバードコール戦略」があります。カバードコール戦略とは、ある特定の資産(株式、債券、通貨など)を保有し、これと同時にその資産のコール・オプション(買う権利)の売りを行う戦略です。この記事では、カバードコール戦略の仕組みと、カバードコール戦略を利用した投資信託について解説します。

オプション取引とは

デリバティブ取引の「オプション」は、特定の商品(原資産)をあらかじめ決められた期日に、決められた価格で売買できる権利のことです。この権利を売買するのがオプション取引です。そして、買う権利のことを「コール・オプション」、売る権利のことを「プット・オプション」といいます。

オプション取引の買い手は、権利を得る対価として売り手に対して「オプション・プレミアム(オプション料)」を支払います。ただ、買い手は権利行使しても利益にならない場合は、権利を放棄することも可能です。

つまり、オプションの買い手は、最大損失がオプション・プレミアムに限定される一方、利益は大きく得られる可能性があります。オプションの売り手はこの逆で、オプション・プレミアムの利益は得られるものの、オプションの買い手に権利行使されれば大きな損失が出る可能性があるのです。

コール・オプションとは

「カバードコール戦略」では、「コール・オプションの売り」を行うので、まずはコール・オプションについて詳しく解説します。

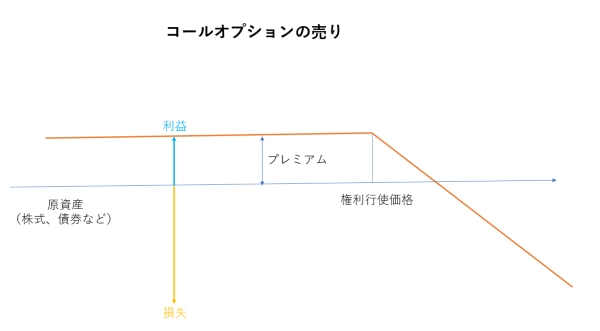

コール・オプションとは、「あらかじめ決められた権利行使価格で商品を買うことができる権利」です。将来、ある商品を購入したいが、価格が上昇する恐れがある場合、コール・オプションを購入しておきます。

売買時の市場価格が権利行使価格より高ければ、市場価格より低い権利行使価格でその商品を買うことができるのです。

逆に、売買時の市場価格が権利行使価格より低ければ、オプションを権利放棄します。これは、市場価格で買う方が権利行使価格より安いからです。新規に取引を開始する場合、買い手はプレミアム(オプション価格)を支払い、売り手はプレミアムを受け取ります。決済時等に買い手がオプションを行使すると、買い手は対象商品を権利行使価格で入手できます。一方、売り手は行使に応じなければならないのです。

| コール・オプション(買う権利) | |

|---|---|

コール・オプション売りの損益図は、以下の通りです。

カバードコール戦略とは

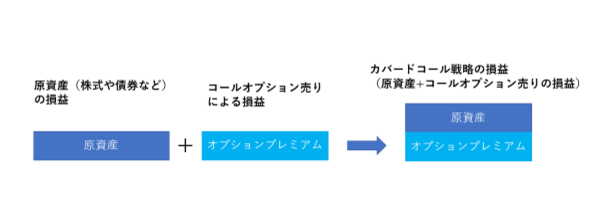

カバードコール戦略とは、ある特定の資産(株式、債券、通貨など)を保有し、それと同時にその資産のコール・オプション(買う権利)の売りを行う戦略です。保有する資産について、この権利行使価格以上の値上がり益を放棄する対価として、コール・オプションのプレミアム料を受け取ります。

カバードコール戦略を採用した場合、オプションのプレミアムを得られるというメリットはありますが、保有している資産の価格上昇による利益は権利行使価額までに限定されるというデメリットがあります。

ただ、カバードコール戦略を実践することで原資産の値上がり益は限定されるものの、原資産の配当収入とオプション・プレミアムの獲得が期待できるのです。また原資産価格が権利行使価格を下回った場合、コール・オプションの買い手は権利を放棄するので、オプション・プレミアムを獲得した分が利益になります。

カバードコール戦略(原資産+コール・オプション売り)の損益

カバードコール戦略による損益は、以下の図のようになります。

1. 原資産(株式、債券、通貨など)が大きく上昇し、権利行使価格を超えた場合

- 原資産:原資産価格上昇による利益

- コール・オプション:オプションにおける支払いにおける損失(コール・オプションが権利行使されるため)

- 原資産+コール・オプションの損益:基本的にプラスになります。ただし、コール・オプション売りの損失があるので、上昇幅は限定されます。

2. 権利行使価格以下に上昇した場合

- 原資産:原資産価格上昇による利益

- コール・オプション:オプション・プレミアムの利益

- 原資産+コール・オプションの損益:基本的にプラスになります。原資産の上昇による利益と、オプション・プレミアムの利益が得られます。

3. 原資産価格が下落した場合

- 原資産:原資産価格下落による損失

- コール・オプション:オプション・プレミアムの利益

- 原資産+コール・オプションの損益:基本的にマイナスになります。原資産価格の下落がマイナスになるからです。ただし、オプション・プレミアムを得られるので、損失は軽減されます。

カバードコール戦略を用いた投資信託

カバードコール戦略を用いた投資信託は、2011年から2015年あたりに流行しました。主なカバーコール型投資信託には、「野村グローバル高配当株プレミアム」「野村グローバルREITプレミアム」などがあります。

それぞれのファンドの特徴について解説します。

野村グローバル高配当株プレミアム 円コース(毎月分配型)

- 基準価額:10,631円

- 信託報酬:0.95%(年率)

- 純資産残高:24.4億円

騰落率(2022年10月末時点):

- 1カ月:4.4%

- 3カ月:−3.5%

- 6カ月:−7.5%

- 1年:−8.4%

「野村グローバル高配当株プレミアム」は、世界の高配当株を主要投資対象とします。そして、保有する銘柄のコール・オプションを売却することによってオプション・プレミアムの獲得を目指す「株式プレミアム戦略」を活用。「円コース」と「通貨セレクトコース」があり、「円コース」では原則として対円で為替ヘッジを行います。

2022年10月末時点における1年騰落率は−8.4%ですが、2011年11月からの設定来騰落率は+67.1%となっています。

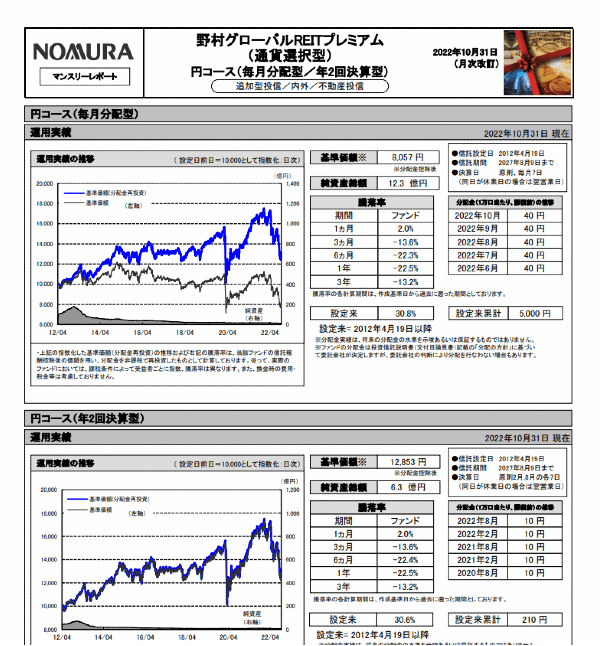

野村グローバルREITプレミアム 円コース(毎月分配型)

- 基準価額:8,057円

- 信託報酬:1.918%(年率・税込)

- 純資産残高:12.3億円

騰落率(2022年10月末時点):

- 1カ月:2.0%

- 3カ月:−13.6%

- 6カ月:−22.3%

- 1年:−22.5%

野村グローバルREITプレミアム 円コース(毎月分配型)は世界各国の金融取引所に上場しているリート(不動産投資信託)を主要投資対象にするファンドです。さらに保有する銘柄のコール・オプションを売却し、オプションのプレミアム収入の獲得を目指す「REITプレミアム戦略」を活用します。

リートへの投資では、リート価格が上昇すれば利益になり、リート価格が下落すれば損失になります。また、「REITプレミアム戦略」では、オプション価格が上昇すれば基準価額の下落要因となり、オプション価格が下落すればプレミアム収入を上限として基準価格の上昇要因となります。

世界的なインフレを背景とした金利上昇により、10月末時点における1年騰落率は−22.5%のマイナスリターンとなっているものの、保有銘柄にかかるコール・オプションのプレミアム収入により、マイナスは軽減されています。

\[PR]ZUUの資産アドバイザー紹介サービス「ZUU Advisors」/

ZUUの資産ポートフォリオ診断を受けてみる(無料)